黄金矿商SWJ初获股票评级 两倍增长空间

预计于2018年起投产”,这是勘探与采矿类股票专门研究机构Resource Capital Rearch(RCR)对Stonewall Resources(ASX:SWJ)核心特点的总结。

独立咨询机构RCR的分析师近日赴南非实地考察,对SWJ庞大的TGME项目一探究竟。全面考评之后,RCR就SWJ给出了“投机性买入”建议,以及6澳分每股的12个月目标价,相对于目前0.02澳元价格,有近乎两倍的成长空间。

SWJ金矿有着低成本、近期投产特点,正在新管理层带领下快速发展。“成本处于第一四分位,中期黄金产量目标10万盎司每年,这家公司似乎足以吸引市场关注”,RCR分析师说。

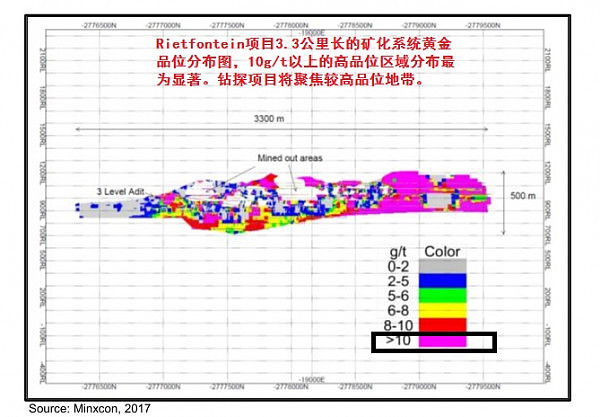

具体而言,SWJ近期升级JORC资源量到2870万吨品位3.72g/t,含黄金343万盎司。拳头项目Rietfontein的JORC的资源量是255万吨,11g/t,含90.5万盎司黄金。

开采成本却处于最低的四分位,2月底公布的概略研究揭示,Rietfontein可以每年6万盎司的开采速度生产7.5年,C1现金成本仅417美元每盎司。

按照每盎司578美元的全部维持成本,及1200美元每盎司的黄金价格计算,Rietfontein矿场的营运利润率可达到是每盎司600美元,近乎1倍的获利空间。

SWJ准备推动多个矿场陆续投产,向中央加工厂送料。Beta矿为第一座,于2018年投产,其中包括PMR预采矿残留项目。Rietfontein矿紧随其后,是在2019年。

项目开发总体成本较低,Rietfontein矿场的预开发资本支出为3700万澳元,包括1500万的工厂翻修花费。

ACB News《澳华财经在线》报道,RCR指出,澳交所其它处于预开发阶段的公司企业价值/盎司(EV/oz)通常在20美元到50美元/盎司,SWJ仅为7美元/盎司,“在我们看来是相对受低估的,令人瞩目”。

RCR提到,近期公布的概略研究中,税前净现值(10%折扣率)预估1.14亿美元。

SWJ面临一些历史遗留问题及南非的主权风险,矿石储量及预可行性研究结果有待确证,然而,“考虑到矿石具有的高品位性质,有利的冶金条件与区位优势,与其它在非洲的金矿公司相比,它显得十分突出。”

在总结投资命题时,RCR表示,Stonewall资源公司是一家审批齐全、握有数百万盎司黄金储量的金矿开发商,并且处于成本曲线的下端。

“如果Rietfontein矿场的钻探及预可行性研究按照预期推进,SWJ评级将会向我们的目标价靠近”。这家专注于近期投产,较低资本成本的矿企,有望在未来几年成长为成本处于最低四分位的中型(年产量大于10万盎司)金矿生产商。

3月15日,SWJ向市场公布了独立分析师的研究报告,同时公告一些令人振奋的进展,Beta矿场的JORC资源量将升级,相关工作不久就会完成。 Rietfontein项目重大钻探活动顺利推进,预可行性研究及融资可行性报告正在准备当中。

对于获得独立分析师的积极评价,董事总经理罗伯汤普森(Rob Thompson)说,“Stonewall拥有审批完备的开发资产,正引来越来越多的兴趣,我们对此十分欢迎”。未来几周公司管理层还将与券商、基金经理与其它关注澳洲机遇的投资者会面。

SWJ在南非著名金矿区姆普马兰加省拥有四十三座历史矿场,6万余公顷采矿权证。总称为TGME的项目群置身历史矿区,享有完善基础设施与良好的冶金条件,矿地扩展勘探潜力可观。

免责声明:本文为财经观察评论,不构成任何投资建议,交易操作或投资决定请询专业人士。

(郑重声明:ACB News《澳华财经在线》对本文保留全部著作权限,未经许可授权,禁止第三方以任何形式转载,违者必究。)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64