梁杰夫:限贷之下,热钱暗涌?—澳洲房市的上涨逻辑

上一周,澳洲和中国房地产市场都发生了大事。

澳洲这块,澳洲银行的监管机构APRA,宣布更严格的房贷限制:新增贷款只还利息比例不能超过所有住房贷款的30%,公众号借着愚人节纷纷弄出个“澳洲新政,房价下跌40%”的标题来。

而中国,也在4月1号这一天宣布设立河北雄安新区,级别比肩深圳和浦东,新区内所有房子停止交易,房价从春节的三千到消息发布前的一万,到现在号称十万,这看似比愚人节还愚人节,却又是无比真实的场景,着实让人叹为观止。

外汇管制下的“二次泡沫”

伴随着澳洲银行的“史上最严限贷”而来的却是CoreLogic最新公布的数据:在过去一年里,悉尼房价上涨了19%,墨尔本上涨16%,这让我很怀疑人生:澳洲银行限贷了,中国外汇管制了,那么,水龙头被拧紧了,资金没有了,不是悉尼墨尔本的房价上涨要结束了么?

但是,当我看到雄安房价24小时内从一万,三万,五万,八万再到十万的时候,我觉得我不应该怀疑人生。我错怪了悉尼和墨尔本,他们应该还要涨,还能涨。

在中国投资,有人总结说:政府号召的事,转身就跑,政府不让你们干的事,挤破头去干。北上广深涨够了,那么钱就去雄安吧,只要钱留在国内,随便去哪都行,就是不让去海外,这就是我们的外汇管制。既然是外汇管制了,那么估计不少顿悟的人已经在出海的路上了。

投资者的钱,除了去雄安,还可以去澳洲加拿大和美国。澳洲房地产市场作为全球透明度第二的市场,广受全球投资者的喜爱。虽然本地信贷限制很紧,没有很严重的泡沫,但是像中国这样过来的“二次泡沫”完全是可以把市场推高到另外一个高度的。

不但在中国,类似的情况也在其他亚洲国家发生。上市公司N1Holdings的王腾泽先生在为《澳房汇》撰写的文章中也提到他在马来西亚等亚洲地区做澳洲置业宣讲的情况,场场爆满,而且根本就不太关注海外印花税的问题—因为和其他城市相比,悉尼的海外印花税并没有很高(香港超过35%,新加坡温哥华超过15%,悉尼10%以下)。

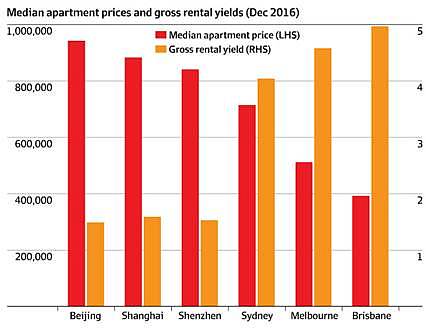

(几个热点城市物业价格及租金回报对比,图片来源:Credit Suisse)

而物业价格及租金回报方面,相比中国北京上海深圳,悉尼墨尔本的房子说是物美价廉好不为过。在2016年10月,新州交割的海外人士房产总值是2.25亿澳币,而在11月及12月,这个数字上升到4.5亿澳币以上。而在维州,12月的价值总量是11月的1.5倍,这个交易额预期在今年会变得更多。

中国买家只是亚洲买家的一个缩影,而亚洲买家又是全球买家的缩影。部分西方传媒倒是很会抓住这个噱头,把所有能见到,不能见到的亚裔都当成中国买家来对待,所以才会有类似《Chinese dream,Australian nightmare》这样的标题出现,其实更恰当的应该是,“Global dream,Australian nightmare”才对,因为作为一个体量并不大,供需关系不对称的市场,外来资本的注入,悉尼墨尔本自然不能平静。

挤海绵的爱国主义精神

说完海外,再看本地的情况。最近经常听到的声音是,拍卖太疯狂了。一年多前,是华人买家拍卖一枝独秀,现在,轮到本地买家了。在过去五年时间里,悉尼的平均工资增长是9.2%,而房价涨幅是53%。本地买家靠什么?靠的就是本地人民的觉醒,靠的就是挤海绵的爱国主义精神:澳洲房子这么好的东西,自己再不争气,就真的拱手让人了!

这个时候,资本主义“藏富于民”的好处就体现出来了,这个钱就像海绵里面的水,挤挤就出来了。澳洲人以往可支配的收入中,往往有很多休闲旅游享受的积蓄,只要他们狠狠心,舍弃部分享受开支,钱就自然出来了。

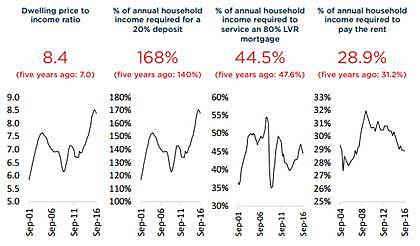

(悉尼居民家庭收入与房价的对比 来源:Corelogic)

从上图可以看,2016年末,悉尼房价是收入的8.4倍,平均首付需要1.68个年薪,房贷占家庭收入的44.5%,很高的数字,但是在2011年,悉尼居民房贷占家庭收入一度达到47.6%,五年过去了,房价,首付都涨了,但是房贷的负担水平不升反降,似乎还在可接受的范围内。或许悉尼人也意识到,削减部分其他开销来供房贷,也并不是特别困难的事情。而邻居,亚洲金融中心香港,居民房贷占收入比率达到了72%(国际安全水平是50%)。

而再看同一份报告中其他地区居民的情况,一个普遍结论就是,他们房贷占收入的比率明显低于悉尼和墨尔本(而租金占收入比率却是基本一致),如果他们因为工作迁移到这两个城市,那么就得适应用近半收入来还房贷的生活状态。那么这些“悉漂”,“墨漂”能不能做到呢?事实证明是可以的,因为人口还在不断迁入,房价还在不断上涨。澳洲本地人终于也向勤劳节俭的亚洲人取经,把更多的收入投入到房贷当中。

所以澳洲人也越来越忙碌了,商铺营业时间越来越长,利用周末开Uber,利用投资房做Airbnb的人也越来越多。学成“省钱大法”“赚钱大法”的本地人,也加入抢房大军,在主场更是气势如虹。同时,房地产的兴起也使得本地建筑及相关产业的从业人员成为高收入者。不管澳洲公寓市场的起伏如何,建筑工人都是旱涝保收。他们不但买房投资,还不约而同地参与抢地做小开发,在这一方面,华人其实参与度是比较低的。

澳洲本地人观点的转变,把更多的钱投入地产板块,而在税收及法规方面又有自带的“政府保护”属性,所以他们的资金也是房价的主力推手。

用未来的钱,买现在的房子

澳洲年轻人可以动用养老金来买房?这让我想起中国股民最喜闻乐见的一句话:养老金入市。

(养老金买房对年轻人诱惑很大。图片来源:AFR)

尽管财长Scott Morrison在前两周刚表示,联邦政府不会考虑用养老金买房,但是,随着西澳大选结束,工党上台,只剩下新州和塔州还是自由党执政(维州,昆州,南澳,西澳,首都领地,北领地均为工党执政),谁又能预测下次选举结果呢?而且,政策还是可以变的。如果没有这样的念头,这个提案也不会被讨论得沸沸扬扬。

澳洲的养老金制度一直是他们引以为豪的,年轻时勤奋工作,每月存相应的钱进养老金账户,退休后就晒晒太阳钓钓鱼,非常惬意。但是他们没想到的是,房价涨幅如此惊人。本来整个养老金设置,就是假定你有自住房的。据统计,随着物价的上涨和人寿命的增加,澳洲人要有一个比较舒适的退休生涯,在有自住房的前提下,一对夫妇需要有64万积蓄,单身人士需要54万积蓄(目前平均60-64岁的人,夫妇积蓄为43万,单身男性29万,单身女性14万,养老金已经捉襟见肘);而没有自住房的退休人士,在悉尼,至少得准备100万养老金。

这就形成了一个类似没有工作经验就找不到工作,没有工作就没有经验的怪圈。如果年轻人不动用养老金,那么他现在没有足够的钱,就买不起房子;如果他没有房子,那么他以后就得支付高额的租金,和有房人士相比,他们穷困潦倒的概率要大很多。所以用未来的钱,买现在的房子,对年轻人来说是非常大的诱惑,口子一开,基本是不可以阻挡的。

尽管现在还没有开放私人动用养老金买房,但是实际上养老金管理公司已经把钱投在不少地产项目上。不久后年轻人就可能发现,这些基金管理公司的回报远比自己投资买房要差,或许就会通过选票来促使这一提案的通过。

这部分来自未来的钱,仅仅是预期,也足以带给市场巨大的影响。

资本之下,放不开的供给

面对海内外对澳洲房地产虎视眈眈的资本,澳洲怎么才能“恶梦”变“美梦”?毫无疑问就是政府加快城市规划,给这些资本指明去向,而不是让他们限制在一小块地方。怎么更科学地让规划和供需匹配,更是重中之重。

德勤(Deloitte)发布的澳洲贷款年度报告显示,尽管银行限制贷款,未来一年悉尼墨尔本房价会继续上涨。他们结论的依据就是:强劲的移民,加上2005年以来的新一代“婴儿潮”,在接下来的几年,澳洲人口预计每年会增加30万以上。新房需求则是18-20万套。

大规模的新房建设始于2013年,当年有17万套开建。数量看似对上了,但是由于澳洲各地经济的失衡,使得新增人口全部聚集在以悉尼,墨尔本为中心的地带,开建新房的分布并没有很好地和人口的迁移匹配起来,所以,出现了澳洲东海岸住房紧缺,其他地方供应过剩的现象。

其中最典型的就是悉尼。一个人口迁入最活跃的城市,城市住宅开发审批的速度却差强人意。最近,在被规划中的繁文缛节弄得疲惫不堪后,海亮集团(中国最大的铜加工企业之一,旗下四家上市公司)下属的开发商HPG向母公司建议,撤出内西Erskineville的价值6亿澳币的旗舰项目。

(HPG悉尼内西项目示意图,来源:AFR)

该项目因为靠近未来WestConnex,政府审批部门需要开发商做出更多的修改,这一改一批,就是两年。和其他国际化大城市如纽约及伦敦相比,悉尼的开发审批程序常被从业人员诟病,称其落后于“全球标准”。

审批的延迟使得持有土地成本不断增加,继而转化成为房屋可负担问题。这些审批流程上面的缺陷,普通居民是不容易知道的,也没有媒体会特别去报道,因为他们更愿意选择抓眼球的“海外人士买房”话题大做文章。

舆论的导向也反过来影响政府,使得后者把注意力放在排除海外买家上面,希望推开海外买家来提高房屋的可负担性,最终只会是缘木求鱼,一无所获。其实政府更应该做的就是推动审批流程改革,加快审批,建造更多的房子来提高供应量,从而达到抑制房价的目的。

像维州政府正在规划的10万套新房,新建的17个社区,就将会是比较直接有效的办法。

后记

所以综上所述,在悉尼墨尔本的地产市场上,尽管银行限贷,资金还是充足的,需求也是巨大的,外国人,澳洲人都在争先恐后,所以房价才能如此坚挺。政府更应该采取疏导资本和提高供应的政策,去开辟新的住宅区,让资本参与建设,让供应去平复市场的渴望。

最后,写了这么多,请允许我许一个小小的愿望:这一夜,我们都是雄安人。

作者简介:

梁杰夫 (微信:WX410213054)

澳洲地产著名专栏作家,Domain中文版《澳房汇》执行主编,信贷专家,澳洲工商管理及会计双硕士。作品常见于澳洲各华文媒体,同时以媒体人身份积极参与华人维权活动。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64