唐林:你对土地转让或营业税了解吗?

从2016年7月1日起,就生意资产的转让或对“生意资产”(土地除外)的信托声明的税收已被废除。

土地转让或营业税(以前被称为印花税)是对如下交易所征收的税种:

位于新南威尔士州的土地(包括改善设施)的出售或转让

位于新南威尔士州的生意资产的出售或转让

位于新南威尔士州的对应税财产的信托声明

义务

谁有纳税义务?

买方或受让人有义务支付该税。

我何时有义务支付该税收?

当出售或转让时,纳税义务即产生。但是,如果该出售或转让是通过签订书面文书(合同或协议或转让)实现,纳税义务在该文书首次签署时产生。

如果我没有书面协议怎么办?

如果你没有证明生意或财产的购买或转让的书面协议,你必须提交一份《不受书面文书影响的应税交易的声明表格(OSD 046)》。该表格必须在纳税义务产生后的3个月内提交。

如果你或卖方涉及“非基于善意行事”,财税部门将要求以下人员进行评估:

从事购买/转让土地的注册评估师

从事购买/转让生意资产的独立会计师。

文件在被首次签署的含义?

当文件被其任何一方签署和盖章,或者被签署时,属于首次签署。

但是,接受要约(要约中提供了该文件)被视为(即交换日期)首次签署。

缴纳土地转让或营业税

缴纳时间?

税收必须在该义务产生之日起的3个月内缴纳。

当购买“期房”时,该税收必须在以下的日期(先发生的日期)之后的3个月内被缴纳:

签订协议时;

买方在该协议下的利益的全部或部分转让时;

在签订协议后的12个月截止时;

如果出售或转让协议被废除或取消怎么办?

如果出售或转让协议被废除或取消,则没有义务缴纳该税收。

为了申请退款,需要提交一份重新评估和退款申请,即提交《取消出售或转让应税房产的协议(ODA 015)表格》。

退款申请必须在如下时间内做出(以两者中的较晚时间为准):

原始评估后的5年,或

在该协议被废除或取消后的12个月;

每一个买方/受让方都必须填写该申请表格,且该表必须并与原始的盖章的合同和转让一起提交。同时,双方签署的废除契约的副本,或来自双方确认该协议已经被废除的信函也必须提交。

购买数个财产

如果我若干单独的财产交易会怎么样?

如果你正在进行若干单独的财产的交易,或者,财产上的若干单独部分或存在若干利益,则它们将被合计,并视为单笔交易。

如何计算应纳税额?

税收根据交易的财产的总应税价值进行计算。

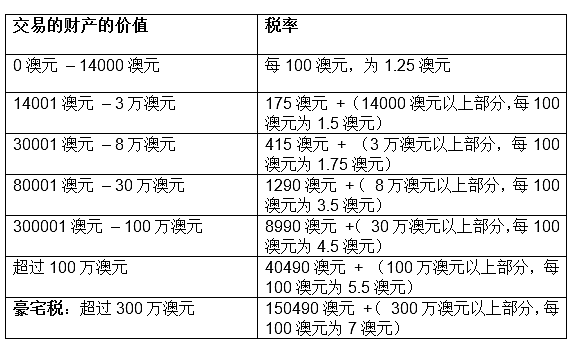

目前土地转让或营业税的税率和起征点是多少?

目前的税率和起征点如下表所示:

豪宅税只适用于住宅土地。

客户身份识别

什么是客户身份?

对于个人来说,的客户身份是其出生日期,对于公司来说,是其ABN/ACN/ARBN号码。

评估的所有产权交易,必须提交客户身份的原件或认证的复印件。

为何收集客户身份识别信息?

收集该信息出于以下四个因素:

1. 筹备全国电子产权转让系统(NECS)。

2. 身份验证。

3. 与土地和财产信息部门(LPI)进行交易验证。

4. 改善我们管理的财产税收,制定相关计划。

定义

什么是住宅土地?

住宅土地包括:

在其上有单独的住宅或公寓,或者在其上正在建设单独的住宅或公寓的土地

合法的用作单独住宅的居民楼单元

土地使用权利,如果其赋予一个权利来占用一个建筑或者一个建筑的一部分来作为一个单独的住宅

当前空置的,被规划为住宅用地或主要用于住宅目的土地。

作者简介

唐林,本科学工,硕士学理,博士化工。移民澳后,始读法律。1999年成立留学生背景第一个律师事务所。2003年把所开到北京。业务包括并购、地产开发、商业纠纷和移民。是唯一给注册移民代理上课的华人老师。华人圈内素有“要移民找唐林”的说法。还是全国政协海外委员,中华司法研究会理事。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64