自2017年7月1日起,ATO大幅提高对SGE的违规罚款标准

澳大利亚现已出台一系列针对SGE的立法改革。这些改革措施包括跨国反避税立法、通用财务报表的汇报新规、大额提高罚款标准等。这一系列措施针对跨国公司在澳机构。

过往,众多外国在澳大利亚的企业由于其规模未达到大型企业(Large Proprietary Company)的标准,在ASIC (Australian Securities & Investments Commission)允许的前提下,可以获得审计豁免或者只需要编制和审计Special Purpose Financial Statements (专项财务报表)。

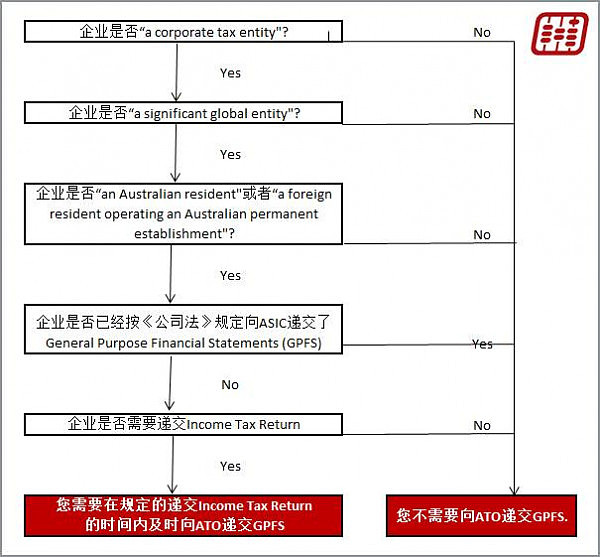

新规定为:如果该企业是属于SGE (Significant Global Entities, 重大跨国企业),则需要自2016年7月1日或之后开始的收入年度按照澳大利亚税务局ATO的最新要求编制和及时向澳大利亚相关政府(ATO或ASIC)呈交General Purpose Financial Statements (通用财务报表)。

General Purpose Financial Statements (GPFS) 与Special Purpose Financial Statements (SPFS) 相比,需要更详细地在财务报表中披露相关财务明细数据。ATO预期将有5000家公司受其影响。

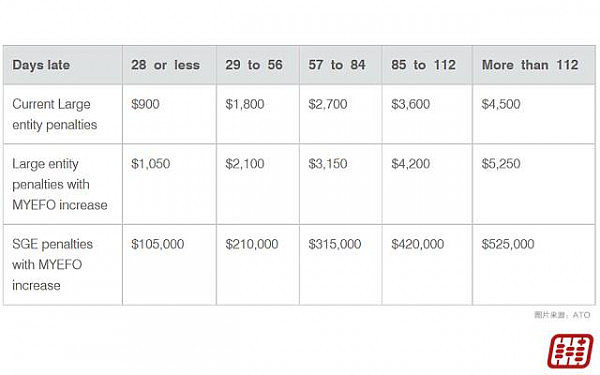

罚款标准的大幅提高

自2017年7月1日起,ATO大幅提高对于SGE未能及时申报相关报表的罚款标准。

该法规已经获批,新的罚款数额介于$105,000澳元与$525,000澳元之间。

涉及的报表期间

如果企业以6月30日为财报年末,适用期间为2016年7月1日至2017年6月30日及以后年度。

如果企业以12月31日为财报年末,适用期间为2017年1月1日至2017年12月31日及以后年度。

何为SGE?

例如,如果澳大利亚企业的最终中国控股公司(无论上市还是非上市)的年度全球收入为10亿澳元或以上,贵公司为SGE。

可以递交最终控股公司的GPFS吗?

按照《Tax Laws Amendment (Combating Multinational Tax Avoidance) Act 2015》第3CA(5)款的规定,澳大利亚企业可以考虑递交其最终控股公司经审计的GPFS.

该GPFS是递交给ATO还是ASIC?

此文所载资料仅供一般参考用,并非针对任何个人或团体的个别情况而提供。虽然本文已致力在发出时提供准确和及时的资料,但不能保证这些资料在阁下阅读时或日后仍然适用。任何人士不应在没有详细考虑相关的具体实际情况及获取适当的专业意见下依据本文所载资料行事。

相关要求、解释及法例,请以《Tax Laws Amendment (Combating Multinational TaxAvoidance) Act 2015》及ATO网址https://www.ato.gov.au/General/New-legislation/In-detail/Other-topics/International/Provision-of-general-purpose-financial-statements-by-significant-global-entities/为准。

作者简介:

张子华,安德信会计师楼合伙人,澳洲皇家特许会计师(CA)及中国注册会计师, 从事财税专业服务20年,曾在KPMG和PwC的欧洲、澳洲、中国提供跨境财税服务17年。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64