华人自述:旅美七年回国 我所遭遇的逆文化冲击(组图)

“少小离家老大回,乡音无改鬓毛衰”,当今社会发展日新月异,几年间一座城市、一个国家就可能发生翻天覆地的变化。作者陈达旅美七年,回国后遭遇到了潮水般的“文化冲击”。作为一名投资分析师,他从高铁、网购、移动支付、金融政策等诸多方面,分享了他的见闻和对于中美差异的看法。

回乡见闻,对我而言无异于回国见闻,甚至无异于出国见闻。

一、文化冲击与逆文化冲击

我在美国待了七八年,期间没有回过一趟国。

由于羁旅久远,这次 homecoming(归乡)对我而言是一场文化上冰与火的缠绵。我的故乡是浙江嘉兴,作为一台名士收割机,嘉兴出过王国维、沈曾植、查良镛、沈雁冰等等国宝级老文化人儿。

汉文化,是拿着我的骨头去熬汤,熬得出沉得下的骨子里的东西;而在美国痒了七年的生活,也让我颇受西方文化的熏陶与洗脑。这一个月间,除了故乡,我还奔走了上海、重庆和北京——儿童相见不相识,笑问客从何处来。

七年是可以改变一个人的。

七年间,岁月动如脱兔,我走时道琼斯是10000点,我回来时是25000点;七年间,岁月又静如处子,我走时上证是3000点,我回来时仍然是3000点。

社会学上有一个概念叫“文化冲击”(culture shock),是指一个人突然来到异域风情开始新的生活(是生活,不是旅游),其心理变化的过程。但是我个人而言,文化冲击好像对我比较没辙,不然不能解释我七八年没回过一次国的数典忘祖行为。

但是都是出来混的,苍天饶过谁。你躲过了“文化冲击”,但万万没想到还有个“逆文化冲击”(reverse culture shock)在等你。这个意思是“少小离家老大回,朱颜辞镜花辞树”——故乡剧变了,你也剧变了,如此绵展流长的岁月后你回到故乡,那跟留学生出国有什么不同。你会措手不及地被反冲击。

于是回国我就需要各种适应。一开始是一些不断迭代、反复执行的小习惯——比如过马路老找钮、与某个陌生人狭路相逢要打个招呼(对方大概觉得我脑子瓦特了)、上公厕释放压力不带纸、吃个麦当劳非要自己收拾、在星巴克办了一张优惠活动太复杂以致我要设未知数求解方程的卡。

还有一次——找个裁缝改了条裤子,觉得老人手艺不错就习惯性给了小费,回家后就被爹娘教做人了——人家不会感激你,人家说不定在背后笑你脑子里有汹涌的水声。

小习惯上虽有不适,但我此次回国并无大碍;反倒是祖国各种效率上的精进,让我一个适应了美国退休般生活节奏的散淡之人,开了一把眼。这一种因效率带来的脱胎换骨般的生活升级,对我而言也是逆文化冲击。这样的例子比比皆是,比如鼎鼎大名的“新四大发明”。

我仅从高铁、京东、微信支付三个片段般的轮轴,来转一转故乡的圆盘。

你别看是无足挂齿的小习惯,照样要通过“文化冲突”的四段论去改变。在美国一直有个说法,某事你坚持二十一天,就会变成你的习惯。所以很多人相信连续减肥二十一天我就能习惯性掉肉。这个说法

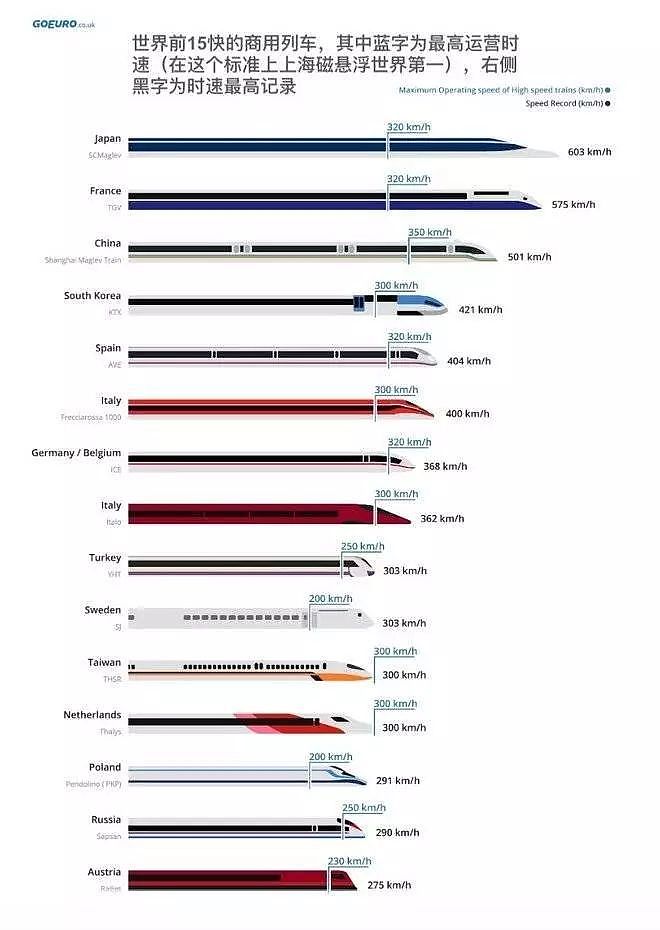

二、高铁,人与地的脉脉相通

高铁,国际上定义为250公里/小时以上的铁路交通;按此标准,我国高铁里程要瓜分天下三中有二。美国号称是“车轮上的国家”(a nation on wheels),而咱可以自称是“卧轨上的国家”,生动贴切。咱高铁这规模、这速度、这情怀——你非说高铁让我们民族自信心集体膨胀,我毫无意见——美国的铁路,你姥姥跑不过它算我输(大多仅能达到150公里/小时)。而且美国火车上人迹荒芜、你很容易错觉自己是不是在什么丧尸片的梦里。

当然美国无高铁是有其各种人口密集度、经济、文化原因、甚至私权保护的因素,并不是美国人技术不球行。但对之庞大铁路系统的规划、建设,直到最后的统整与管理,这一整套大保健下来,美国人极难做成这事。

美国人并不是不知道高铁好,但凡美国我遇到在欧洲坐过TGV、在日本做过新干线、在天朝做过大高铁的,无不认为其乃世界第九大奇迹,排在复利之后;但美国人要抄这把作业,就算市场端的问题解决(美国大多地方地广人稀、并不是一个好的高铁市场),体制上仍是无能为力。仅加州和德州的局部网络尚有指望。

回国后我魂牵梦绕地就要感受一把这个举国的骄傲,所以从嘉兴至上海往返了高铁无数次、京沪往返一次,总体感觉,确实是吊,精准、迅拔、车次频发、进出便达。

最初我记得国人对高铁是一片唱衰之声音——形象工程啦空座率高啦亏本买卖啦云云;但仅若干年后春运铁路的3.9亿人次里,高铁六成担当。春运——这个星球上最大的人类迁徙活动——终于搭上了高铁的季风。

虽然我并不认同这句话,但是这种底气十足的民族自信,自然让人想起讽刺诗人亚历山大·蒲柏的一句查语——”只有傻X才去争论政府的形式;谁管理得好,谁就最好。”又遥忆李鸿章先生晚年感慨“练兵也,海军也,都是纸糊的老虎……勉强涂饰,虚有其表……裱糊匠又何术能负其责”,他一定想不到百年之后中国举一国之力能破斧如此困顿的实际难题。但愿老人家含笑九泉,但愿复兴号名至实归。

三、京东,人与物的如鱼似水

谈效率,我难以不谈京东。我前不久我撰文为亚马逊的估值拍手叫好,称其为连环颠覆者(serial disruptor),估值当与太阳比肩。但是就电商业务这一块,或者我们干脆说物流这一块,亚马逊颠不过京东。

作为京东快三年的身居美国的股东,我没有在京东上剁过哪怕一次手,所以回国后自然迫不及待的要体验,结果发现京东服务催人泪下——晨到、暮到、当天到、隔天到、时时都在到。作为一个亚马逊Prime重度用户,我像一个不知世事的外星人一样无助地被京东不断刷新网购观。

君子坦蛋蛋,小人藏鸡鸡。光明磊落的我立马上网发帖强吹了一波京东的效率和服务,并因此加仓了京东的股票。虽然此行为被一些严肃的价投认为是感情用事:

“回国待了五天,今晚加仓狗东不解释。如果仅看物流派送,强亚马逊一百倍(好好我知道不该把狗东对标亚马逊,狗东不配)。

昨天京东派件员从早到晚来我家派件了…..5次,大写加粗的伍次。这服务如果在美国那绝对是骇人听闻的(好好我知道你要说狗东信息流数据流效率不高,为啥要送5次,不能堆一堆送一次吗)。狗东这套系统建成了,咱就对标沃尔玛吧,世界第一不吹牛逼。”

觉得没有吹够吹爽,我又继续发帖:“这种程度的电商如果放美国,老美能给你世界第一估值。昨天京东小哥第五次上门的时候我的热泪盈湿了眼眶,我摸出了小费,小哥莞尔谢绝:‘公司规定,不能收。’ 换成美帝,你要是能让UPS一天上门送货两次,我叫你爸爸。”

当然,你确实可以挑刺,说京东的物流数据系统没做好,没有实现物流系统最优化(Logistics Optimization)——明明可以一日一次,你非要一日五次郎。

京东快递小哥按件计费,自然不太抗拒一天上门五次,混个脸熟也算是半个家人;而这成本就是要由京东来买单了——以此逻辑来看京东利润难以高企。当然我们先不谈利润,就效率和客户体验而言,我感到无出其右。反正在我寥寥几天的体验里——京东自营统统送到家门;而其他的电商,大多送到了楼下的丰巢里。

如果京东也是一个行业颠覆者的话,那她已然刺穿主流市场——此时价格已不再是关键,用户体验和靠谱程度才是痛点。哪怕你那些调皮的概念—— “AI”、“大数据”、“智能零售”、“新零售”、“无人机”、“消费金融”、乃至某链再吹得狂风乍起,到头来消费者并不会规求无度——只要价格在我舒适区,我在乎的无非就是用户体验和你的靠谱度。

京东自建物流与京沪自建高铁同一个命运,头些年分析师与假公知将其骂成猪头,黑得连呼吸都是一种错;但现在批评的声音越来越弱,微弱到了尘土里。最新一轮融资25亿的京东物流,IPO前估值已达130亿美元(京东自身市值660亿,占股京东物流81.4%)。

咱不谈眼前利益,也不说京东物流与顺丰、菜鸟网络最终谁能问鼎,这些都是市场先生的喜怒无常,我们无能预测;但仅论京东或顺丰对其物流效率高屋建瓴的追逐,资本市场已给了一个肯定的眼神。我想到千年之前皮大师怀古的那两句诗,引用在这里挺扎心——

“尽道隋亡为此河,至今千里赖通波。”

四、移动支付,人与人的唇齿之邦

效率的另一端肢体是微信支付(或支付宝)。你们可以想象,一个去国多年的浪人,行走在重庆宛如耄耋老媪面容一般斑驳绽裂的街头,看到路边的行乞者亮出二维码时那种奔溃的心境。

我如沐春风地问他:微信扫你?他向看一个白痴一样地看我:老师(蜀人逢人称老师),这是支付宝,微信也有。这对我的小内心的冲击是很大的,因为要资助美国的 homeless people(无家可归者)们,连信用卡都不能刷。

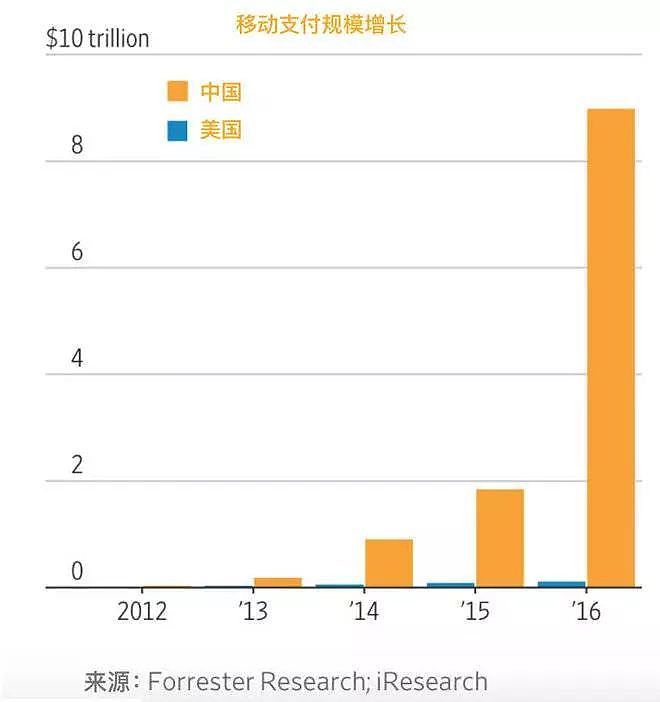

工信部给的数据是2017年中国移动支付规模大约为150万亿人民币,折23.6万亿美元。这个数字让我有点害怕——因为我能查到的数据告诉我,这个数字是美国的30倍以上。如果你不太相信工信部的数字,《华尔街日报》引用 Forrester Research的数据,显示2016年移动支付中国9万亿美元,是美国的90倍。

我来提供一个参照系,不然万亿万亿的来实在超出我们的认知能力——除了移动支付之外,美联储2015年报告(已是最新报告)提供的数据是:2015年信用卡支付总规模3万亿美元、非现金支付总规模为76万亿美元(支票29万亿、ACH转账42万亿占大头)。70多万亿的总规模自2003年以来一直比较稳定。

在美国移动支付正在猥琐发育,Apple Pay(苹果支付)说白了仍然是信用卡的延伸,用作P2P支付仍是非主流。PayPal算是主流,但2017年也“仅有”4000多亿的交易规模。

美国人仍然抗拒使用手机、手表、平板电脑来付钱;他们还是习惯性地要掏出支票来练个字,或者摸出质地精良的Chase Sapphire Reserve信用卡,感受一下岁月的沉淀。

现在我要向一个国内的零零后来解释支票是什么能不能吃,已然颇为费劲,但老美就是执迷不悟。

支票简直操作最费心、收款方最不安心的支付方式(你不能确保不跳票);信用卡也并不方便,但是你为了超前消费和享受各种信用卡优惠也就强忍了。而手机移动支付——目前美国大约有50%零售商接受 Apple Pay,这意味着你仅仅拿着手机闯入血拼是一场五五开的冒险。

至于微信支付,目前我在国内尚未遇到任何一家不接受的商家,哪怕是煎饼摊子;我不需要以丢硬币的期望值,去决定是否需要在我紧身牛仔裤的小裤兜里粗暴地塞进去一个钱包。当然除了方便,移动支付还会带来一些意外的惊喜。郑重申明,以下是我亲身经历,绝对不是微信的文案。

有一天哥们我去交管所激活那尘封多年的国内驾照,缴费时被告知:cash only,只收现金;卧槽我很措手不及啊,这不是号称无现金社会了吗?那我出门自然身无分文的啊亲。

而当时最近的ATM远在天涯。正在捉急之间,身边一大爷深情地向我递来一张毛大爷,对我说:用微信给我就好了。至今,这位做好事不留名而留微信的大爷仍被我备注为:好心的大爷。前一段时间微信打了一波“每一笔支付都是生活的温度”的广而告之,高效率的润滑摩擦带来生活温度的上升,没毛病。

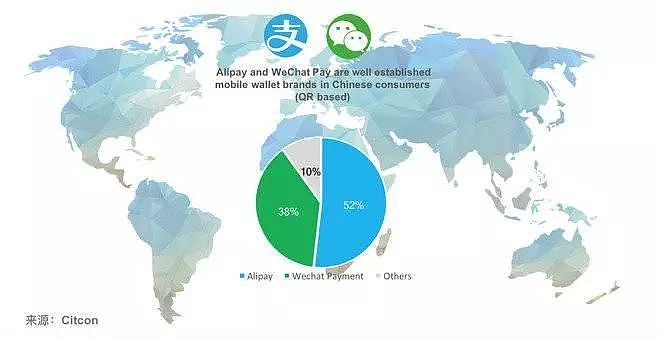

信用卡发育不良的中国,直接冲入了移动支付的青春期;正如当年做市商发育不良的A股,直接冲入了电子撮合的新时代。我谓之曰光脚红利。当仅有19%的iPhone用户用过Apple Pay,众达十亿的微信用户几乎人人都动过微信钱包(至少你抢过红包吧?)。

而目前微信转账已成为微信支付的第一需求,交易规模为红包的10倍。移动支付是中国受非洲模式的开光(大非洲是移动支付的老巢,非洲的M-Pesa支付系统从2007年开始就造福非洲人民),教资本主义世界怎么搞资本主义的一课。“一带一路”虽然褒贬不一,“一微一阿”无疑前途光明。

五、关于金融与投资环境的一些个人见闻

最后回到我们的命门,讲讲投资、讲讲金融环境。亲朋好友们知道我在美国干证券,错以为是什么华尔街神棍,问我要怎么搞投资。我自然是主聊二级市场的股权投资,无奈这不是他们的菜。我走了的几个地方——基本上是在嘉兴聊房、在上海聊私募、在北京聊币聊创业、在重庆……重庆人比较安逸,重庆人聊妞且重点是想了解洋妞。

嘉兴的房价在过去一年内翻了一番,于是我的丈母娘自然房不离口,因为她手里有三套。啥全面接轨上海示范区、啥上海的“溢出效应”和“同城效应”、啥红色教育基地、啥“北雄安、南嘉兴”、还重点强调让我去查一下嘉兴市长是谁。考虑到嘉兴与周边沪苏杭甬相比房价洼地超级明显——嗯,欢迎大家来我的故乡买房。

对于我英明神武的丈母娘而言,股票无异于赌博,而买房无异于投资的最简单模式。大家都说投资难,但是我丈母娘认为投资实在太简单——买房就是开卷考、就是射空门、就是躺着赢;她认为:只要你买房,你就不可能搞砸投资这件事。

相比嘉兴,我对上海房价无感。我上海的朋友同学们大都有房,自然也劝我赶紧在上海买房,也不管我买不买得起。某友云,其一同事刚买下浦东金桥(已属上海偏乡僻壤)800万的公寓房,首付300万,公积金贷款120万,商业贷款380万;在未来的30年里,这对小夫妻将按揭月付2万有余。

这笔巨额债务所带来的机会成本损失他们根本不介意,反而觉得买下了房,一下子人生就光明了。在上海没有人认为房价会不涨,遑论会跌。

而我的内心是:哥们,这是步履薄冰而不自知啊。哪国的市场历史都证明房产不是最好的投资品(我认为中国长远来看也不会例外);倒不是说配置房地产不好——总比现在配置某币强些——但是你配置得忒单一,资产组合风险极高。你现在800万买房,贷款500万,看似家庭净资产300万,心里美滋滋。

但是100%资产都是房子,而房价是可能跌的。如美国次贷危机,纽约通胀调整后房价(平时其坚挺程度堪比)就下跌了三分之一。将此跌幅带入计算,如果次贷危机级别的风险兑现,这哥们家庭的净值就将抹平;再跌,就将资不抵债。

我一直是一个分散(diversification)主义者,股票指数我都不敢all in 一个,更别说 all in 房产。不久前环球股市肆虐夏天的那一场雹子,就应该给不少人进行了一次冰冷的风险教育。

除了房价以外,让我印象深刻的是上海金融的两张脸——一张脸野蛮而珠圆玉润,而另一张乖巧而面黄肌瘦。

前一张脸属于上海的一些私募基金和中资民企。与其老总深入地吹一趟水,你就会发现虽然”合规”两字是悬在头顶的达摩克里斯之剑,但胆大蛮强的他们在灰色的荒宴上吃得正欢。

比如,在一次吹水之际,某个搞私募的哥们嘴里多次谈到一个词,叫做“非标业务”——由于此君讲话喜欢配一个手指戳向我的强调性动作,以致我一开始错误理解成了飞镖业务。

而许多私募青睐的非标业务一块,其实有点理不清,我是说从合规上来讲。

那什么是非标呢——先说什么是标准化业务。《资管新规意见稿》中定义:“标准化债权类资产是指在银行间市场、证券交易所市场等国务院和金融监督管理部门批准的交易市场交易的具有合理公允价值和较高流动性的债权性资产。” 那么,“其他债权类资产均为非标准化债权类资产”。非标资产流动性差、透明度低,有很强的规避功能。

私募搞非标目前来看不算违法,虽然容易不小心搞成非法集资。2014年出台的《私募投资基金监督管理办法》规定:“私募基金财产的投资包括买卖股票、股权、债券、期货、期权、基金份额及投资合同约定的其他投资标的。”

其中非标业务要靠“其他投资标的”兜底;而2017年公布的《私募投资基金管理暂行条例意见稿》规定:“私募基金财产的投资包括证券及其衍生品种、有限责任公司股权、基金份额,以及国务院证券监督管理机构规定的其他投资品种。” 非标业务还是要靠”其他投资品种“兜底,且有越来越有兜不住之势。

灰不拉几的业务,红润光鲜的面庞。

除了某些业务上的狂野,再说说另一件小事——某证券的一个前辈跟我说:来我这里做销售,包你年薪100万,噢对了你在美国有多少高净值客户?达某对曰:我正处于竞业禁止中,原先雇主客户我一个也不能拉。

姐们哑然失笑:哎哟,你在中国搞哎,美国哪里晓得的啦!我相对无言只能说:姐,我是个非常怂的人,胆子老小额,在美国被公司合规部教育得服服帖帖,见FINRA(美国金融监管局)如见爹;而且我这个人沉默寡言不善言辞,不适合做销售。

我本是合规之奴,却偏偏遇见善于越规之狐。

这种野草丛生、野地苟合、野蛮生长、野马无疆的野生状态,是上海金融业给我直观的第一映像。但听说上海金融业已经管得非常严格非常讲究了,那我只能权当我自己看到的小样本不足以有统计意义。

另一张脸是乖乖脸,属于外资银行。这是一个在渣打工作的好友向我吐的槽,他向我诉说了一个关于底裤的隐喻故事——美国有个叫马特的游泳选手,在一次100米蝶泳比赛时,下水后发现裤带太松,底裤即将不保。

此时他有两个选择:一是停下来系裤带,输掉比赛;二是继续前进,承担风险,祈求底裤别掉。他毅然决然地选择了后者,并成功裸泳到底。虽然他成绩第一,却仍然因为违规(正式比赛禁止裸泳 ),被取消了桂冠。

我后来才知道香港汇丰银行的前主席大卫·埃尔顿(David Eldon)几乎每次演讲都要讲这个故事——而外资银行就是那个在平行宇宙里停下来系上裤带的乖马特,哪怕输掉比赛。

正所谓“合规太甚防肠断”,外资行在国内有点羊入狼坑的意思,生存状态并没有看起来那么光鲜,业务搞得面黄肌瘦。但是最近的新规又带来了新气象。友曰:中资央妈变虎妈,银监改姓变狼爸,外资等了这么多年,盼着这次能翻身。中资的监管红利吃了那么久,也该轮到外资吃吃合规红利了。

所以要合规还是要合理越规,在国内混,我得重新思考这个问题。

最后的最后的最后说一句回国的小理想。

有一个前辈问我:达啊,回中国有什么想法?我坦然回答:第一想跟小伙伴搞点关于美股的小事业,最好能尽早财富自由;第二想做的是投资教育,英文曰 investment education;因为见过太多财务上自我毁灭的惨案,想说能帮一个是一个,也算尽一点社会责任。

前辈对曰:你这个想法好,当年——我2012年开了个咖啡馆,请各种投资大咖来讲讲正确的理财观,也是走你这个思路:投资教育,普度众生,外带咖啡馆赚点钱。

但是无奈啊,搞不动,既不叫好也不叫座,最后关门大吉,咖啡馆赔出翔。国内投资者只想着要赚钱,并不需要被教育;他们只想知道收益,并不需要知道风险;他们就算明知 P2P 跑路者如云,只要利诱足够,他们照上不误。天要下雨娘要嫁人韭菜要生长,只能由他去,亏废了也就受教育了。

但是即使现实如此惨淡,我仍然愿意以我微弱的声音,姑且一试。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64