KPMG澳大利亚与悉尼大学联合发布最新一期《揭秘中国企业在澳洲投资报告》

今天,KPMG与悉尼大学共同发布了第14期《揭秘中国企业在澳洲投资》报告,这份报告研究和分析了2017日历年,中国企业对澳洲投资的最新情况。KPMG澳大利亚与悉尼大学自2011年建立了长期的战略合作关系,用贯穿一致的调研方法,力求系统全面的研究在澳大利亚的中国投资者,并发布相关的数据和见解,以帮助更多的中澳相关机构,更好的了解中国企业在澳洲投资的动向。

全球趋势和背景

2017年,投资减少的一年

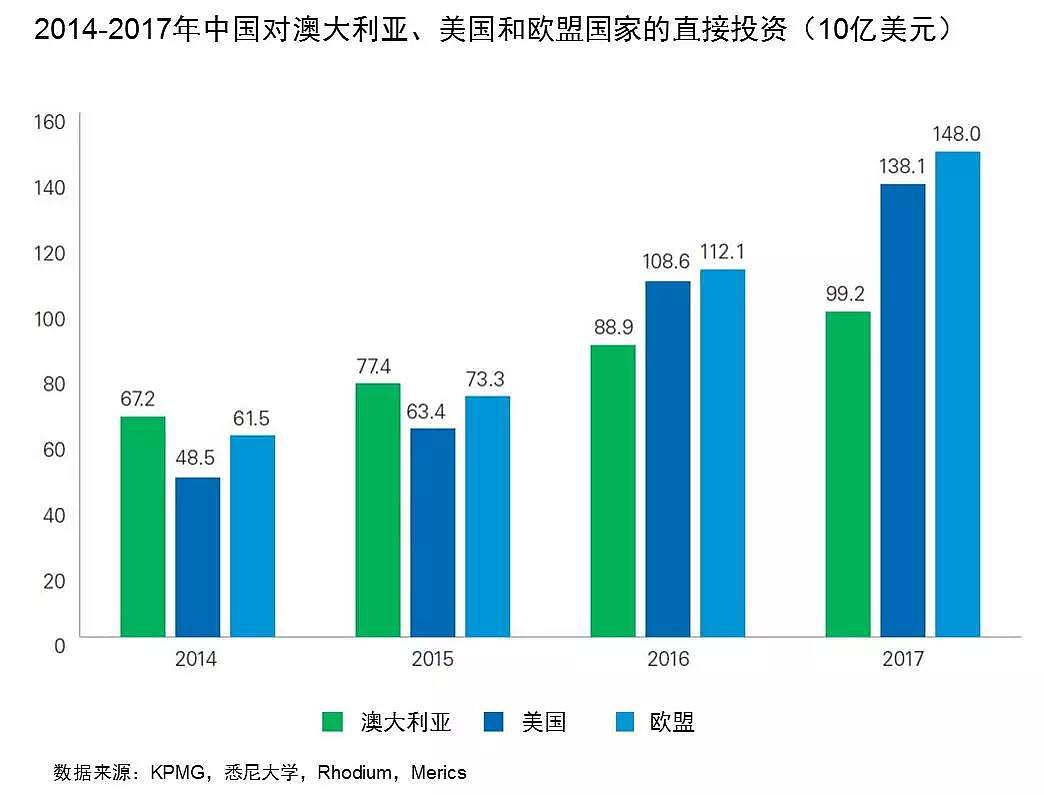

根据中国商务部官方数据,2017年,中国在全球的对外直接投资十年来首次出现了回落的现象,幅度为29%。这既反映出中国方面监管收紧的影响,也是对2016年中国企业高歌猛进的全球投资态势的调整,并且也反映了几个主要投资接收国家的外资投资法规的变化。

2017年中国在美国的新增对外直接投资减少了35%,总额为290亿美元。这可被视为是对2016年中国企业对美国高达460亿美元的投资的调整。

2017年中国在欧盟(EU)的新增对外直接投资减少了17%,为300亿欧元。与美国类似,2017年对欧盟投资的回落也可被视为是对2016年投资的一次调整性回归。2016年的投资规模相比2015年增长高达77%。

然而,如果把非欧盟成员国也考虑进去,2017年中国在欧洲大陆的对外直接投资总额实际上达到了创纪录的新水平,这主要是因为中国企业对瑞士Syngenta的430亿美元的并购交易。

中国在加拿大的新增对外直接投资从2016年的75亿加元下降至2017年的68亿加元,减少了9%。

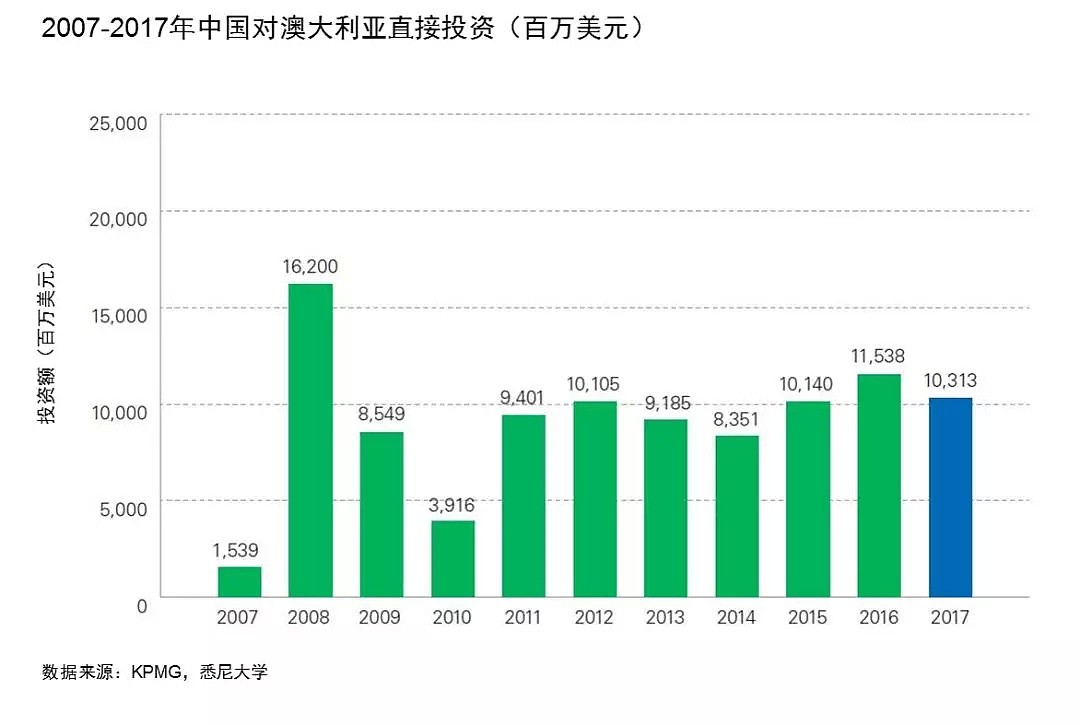

2017年中国对澳投资概况

2017年中国投资者在澳大利亚的投资减少了11%,从2016年的115亿美元(154亿澳元)降至103亿美元(133亿澳元)。

2017年共计完成了102笔交易,交易数量大致与2016年相当。其中,已在澳洲有过投资的投资者完成的交易有65笔(涉及102亿澳元)。只有37笔交易(涉及31亿澳元)由新进入市场的参与者或首次在澳洲投资的中国投资者完成的。

2017年中资企业对澳大利亚投资的下降与中资向海外直接投资的发展趋势一致。这是对2016年投资增长的一次回调,并可能是中澳双方一系列监管和外交影响的结果,在我们为撰写此报告而对中国投资者所做的访谈中,多家企业代表提到了这一点。

在访谈中,多位中国投资者表示,他们在作出投资决定和投资申请之前,会考虑这项投资是在中国政府的鼓励投资范畴或限制范畴。

大多数行业的投资在2017年都经历了下降。2017年整体下降主要是由于对基建行业投资下降了89%,从2016年的43亿澳元降至2017年的4.85亿澳元。

此外,我们也注意到,投资下降还出现在石油和天然气(下降84%)、可再生能源(下降64%)、商业房地产(下降22%)以及食品和农业(下降8%)领域。

2017年,中资企业对采矿业的投资,多年来首次取得显著的增长(448%),医疗健康行业的投资增长也很明显(20%),另外,运输业、服务业和制造业的投资也有适度增长。

2017年中国企业在澳投资部分案例

行业分布

矿业和医疗健康投资增长

矿业是2017年澳大利亚吸引中国企业投资最多的行业,占中资对澳洲投资总额的35%,其次是商业地产(33%)、医疗健康(12%)、食品和农业(8%),以及基础设施(4%)。

矿业

2017年共有12笔矿业交易,共计46亿澳元,比2016年增长448%。这一大幅增长主要是来自于兖煤澳洲以34亿澳元收购Rio Tinto子公司Coal & Allied动力煤资产的交易。除此之外,中国企业持续在锂、黄金和其它有色金属领域投资。

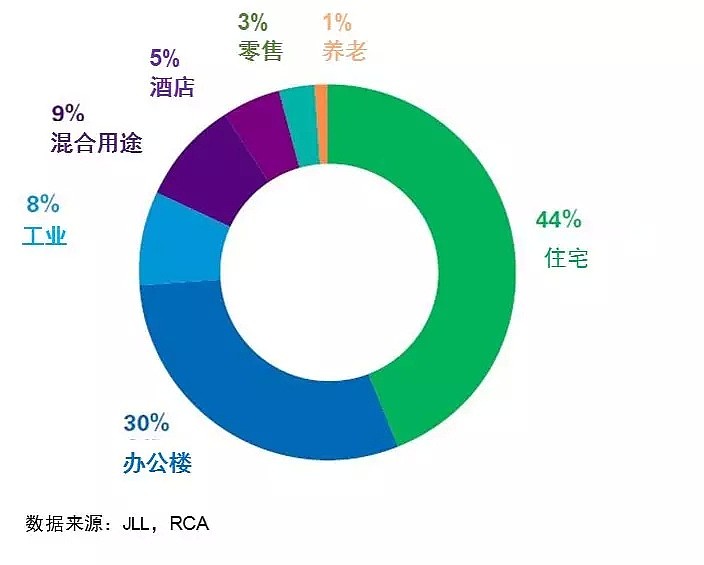

商业地产

2017年,中国对澳大利亚商业地产市场的投资总额达44亿澳元。虽然低于2016年的业绩,但所投资的行业细分构成大致相同。住宅类交易占总房地产投资的44%左右,其次是办公楼(30%)和多用途开发投资(9%)。

2017年共有63笔商业地产交易,其中仅有18笔交易出自第一次对澳洲投资的新投资者,占总投资额的12%。45笔交易来自再投资者,其中很多投资者在一年内参与了一笔以上的交易。这表明,已在澳洲有投资的投资者获得了积极的市场反馈,投资者通过已有投资,对市场更加了解和熟悉后,对在澳洲市场投资更有信心。

新南威尔士州仍是中国商业地产投资的重要目的地。2017年,尽管新州只贡献了澳大利亚30%的GDP,却吸引了中国投资者对澳洲商业地产投资总额的71%。悉尼是全球重要的金融中心,也是澳大利亚的门户城市。2017年中,10大中资地产交易中有7个发生在悉尼。悉尼的经济基本面和人口发展的稳定性为房地产业的发展奠定了坚实的基础。我们预计,未来新州仍将是中国企业地产投资的主要市场。

医疗健康

2017年中资企业在医疗健康领域的总投资额为16亿澳元,相比2016年的14亿澳元有所增长,但仍低于2015年26亿澳元的总投资额。2015年发生了Swisse Wellness和Healthe Care两笔非常大的并购交易。

其中53%的投资集中在澳大利亚的保健品领域,47%在医疗服务领域。制药、生物技术和老年护理领域还没有出现重大投资。

医疗投资的交易规模一般较大,其中3笔的交易额超过3亿澳元。最大的两笔交易是由财团而不是单一企业参与投标完成的。

食品和农业

2017年食品和农业行业共有8笔交易,总价值为11亿澳元,比2016年下降了8%。

除了有中资企业参与的联合体收购总部位于新州(生产部门位于昆州)的宠物食品企业Real Pet Food的交易之外,其它食品和农业领域的交易规模较小,并主要集中在养牛场和乳制品项目。

基础设施

继2016年中资企业在澳洲的两笔重大港口基础设施投资交易之后,2017年国家电网通过其持有60%股权的Jemena和在香港上市的北控水务集团分别在澳洲投资了两个较小的基础设施项目。两家标的公司都是在澳大利亚运营良好的公司。

可再生能源

2017年投资总额为1.24亿澳元,较2016年下降64%。澳大利亚政府在2015年批准了可再生能源目标协议。这个重要的政策环境给予中国投资者在风能等可再生能源领域投资的信心,也带来了2015和2016两个中国企业在澳大利亚可再生能源领域投资的高峰年。由于大量投资需求在2015和2016年得到释放,2017年该领域的投资出现了下降。2017年的投资主要来自一笔大规模交易,即金风科技以1.1亿澳元收购Origin公司的Stockyard Hill风电场。

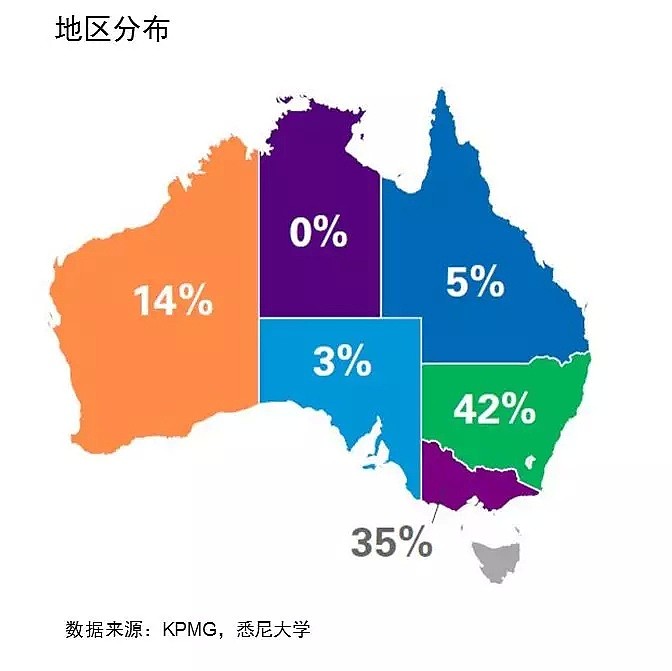

区域分布

新州仍是投资热点区域

新州仍然是吸引中国企业投资最多的地区。在2017年吸引了全部投资额的42%,紧随其后的是维多利亚州,吸引了35%的中国企业投资。西澳吸引了14%的投资。根据公共信息,我们没有发现中国企业在2017年对北领地有过有规模的投资案例。

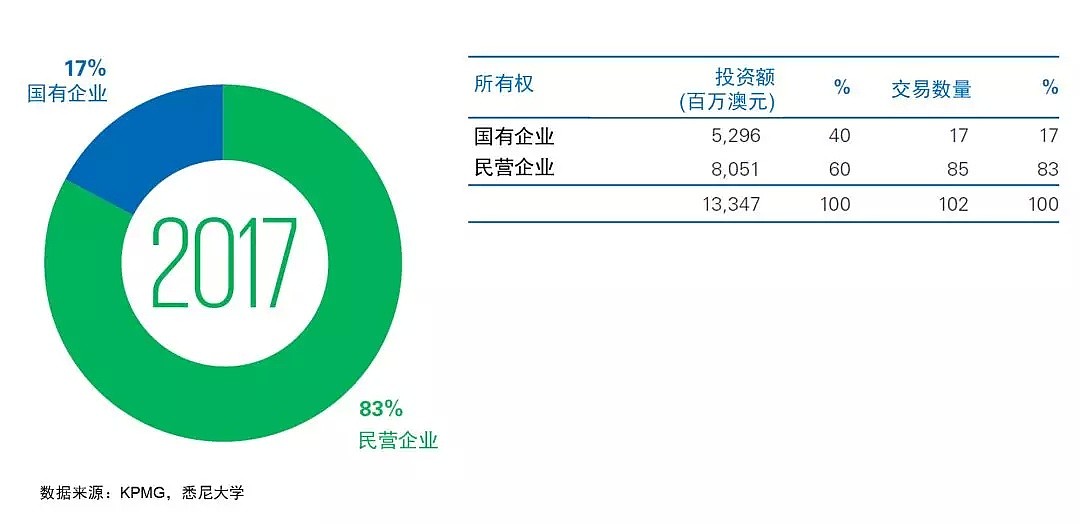

民营企业对比国有企业

2017年,民营企业占中国投资交易案例总量的83%,投资交易总额的60%,相比2016年占交易案例总量的78%,交易总额的49%有所增加。

自2014年以来,中国国有企业投资的交易数量和交易额首次出现下滑。

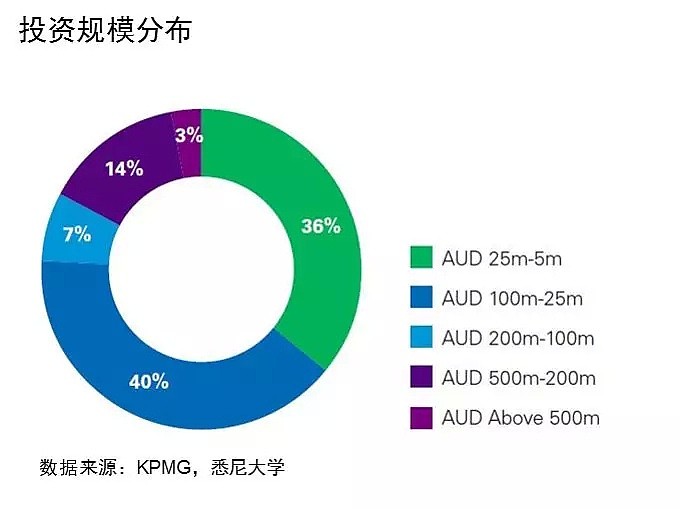

投资规模

单笔交易规模下降

除矿业外,2017年的单笔交易规模继续呈下降趋势,平均交易额降至1.3亿澳元,2016年为1.49亿澳元。76%的交易低于1亿澳元。这反映了中资企业的并购活动越来越集中在澳大利亚的食品和农业、健康、技术、服务和制造行业等中型市场中。

民营企业投资的平均交易规模为9600万澳元,明显低于国有企业的平均投资规模2.94亿澳元。

除去对数字的分析,我们还访谈了多位中国投资者,了解他们对澳洲投资环境、澳洲经济前景、对中国政府监管和双边关系的变化对投资行为影响的看法。通过这些访谈,我们看到的是一种谨慎、但总体乐观的投资态度。

一方面,有关中国影响力的言论和双边外交上的一些紧张的氛围,对中国企业的投资决策产生了一定的影响。大约35%的受访中国企业感到来澳大利亚投资是受到欢迎的,而2014年这一比例是52%。

另一方面,中国投资者认为,澳大利亚作为投资目的地,比其它许多国家更安全。我们的访谈证实,虽然中国投资者对目前政治上的不确定性以和投资审批的过程有些许担心,但澳大利亚稳定和完善的法制、市场机制和政策,对中国投资者仍然很有吸引力。

自2016年11月以来,中国政府加大了对资本流出的审查力度,现在将境外投资分为鼓励类、限制类和禁止类交易。这在一定程度上影响了中国企业对澳大利亚的投资。超过四分之三(77%)的受访者表示,中国政府监管的变化使得投资澳大利亚变得比往年困难,但这些监管变化是在全球范围内纠正投机或“非理性”投资,而非针对澳大利亚。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64