CMC Markets:“价格厚道、感动人心”——小米科技投资亮点

7月9日小米科技(1810HK)IPO香港上市,对于IPO先前的盛大势头而言,小米股价首日表现平平,盘前即出现破发,股价下跌2.35%报16.6港元;交易盘中一度下跌超过5%。最终收盘企稳,下跌1.18%,报收16.8港元。

我们认为首日出现破发的主要原因可能是:

1、中签率特别高(100%中签),容易形成“挤压”现象

2、上市时间点、恰逢“中美贸易冲突”带来恒指的下跌浪

3、股票市场投资者情绪宣泄

不过第二个交易日,小米股价就实现了强势翻红,盘中一度上涨超过9%,市值冲到530亿美元。

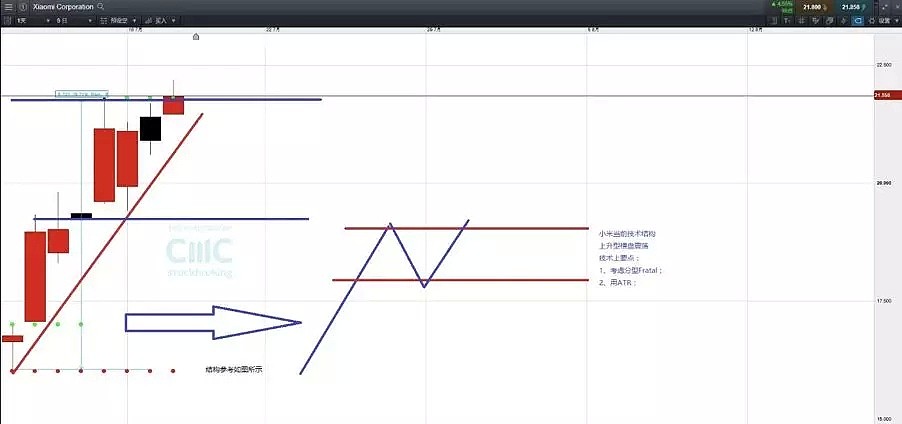

从7月9日至今,7个交易日,小米股价上涨了35%,趋势呈现上涨,虽然周二(16日)出现阴线,更多理解为7月13日上攻20港元之后的横盘震荡。

如图所示,小米当前技术上的表现演绎为上涨浪中伴随横盘震荡结构,波段上19.06----19.57为技术上一个很重要的波段支撑信号;至于21.77----22港元这个水平能否突破有效,我们在后文中给出了参考的技术条件。

回到基本面上,小米作为年内香港市场重要的IPO企业,以及在中国证监会下备案的CDR(存托凭证)发行企业,其运营模式,行业等也属与众不同。

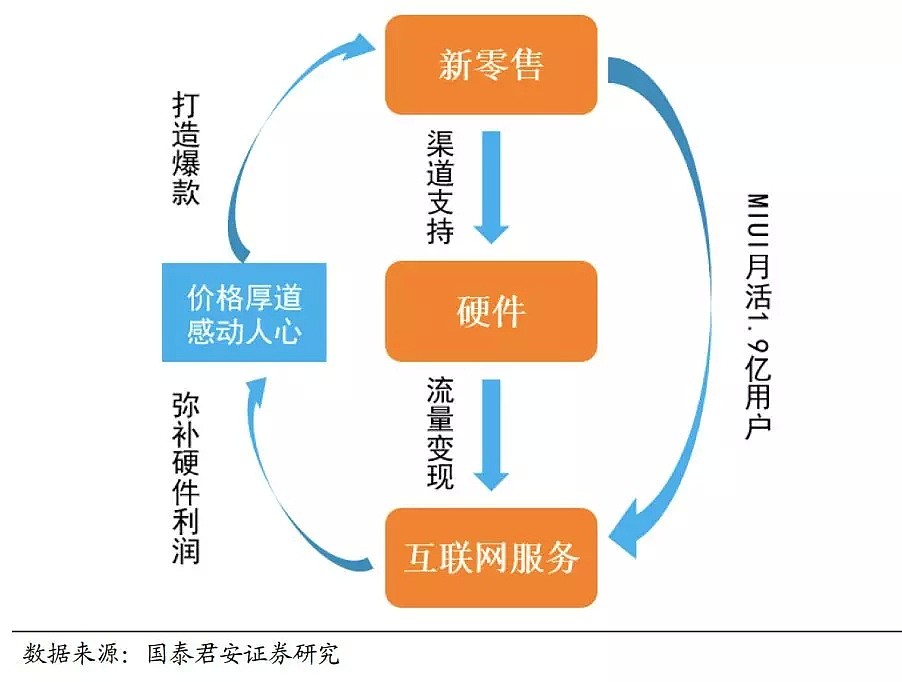

小米的商业模式是基于互联网基础,其盈利模式=硬件销售引流+互联网服务赚钱,因此互联网业务对小米的重要性不言而喻。

从本质上看:

1、小米手机、智能硬件是最重要的用户入口;(导流量)

2、小米的价值观念,突出“追求产品体验”,而不是“一次性利润”

3、硬件、互联网服务、新零售三者之间已经出现良好的协同效应

具体细化这个三角模式:

以智能硬件为中枢,划分为手机中枢和生态链两大核心圈层;

互联网服务“包围”在手机中枢外围,为小米手机用户提供游戏、音乐、视频、金融等多项增值服务;

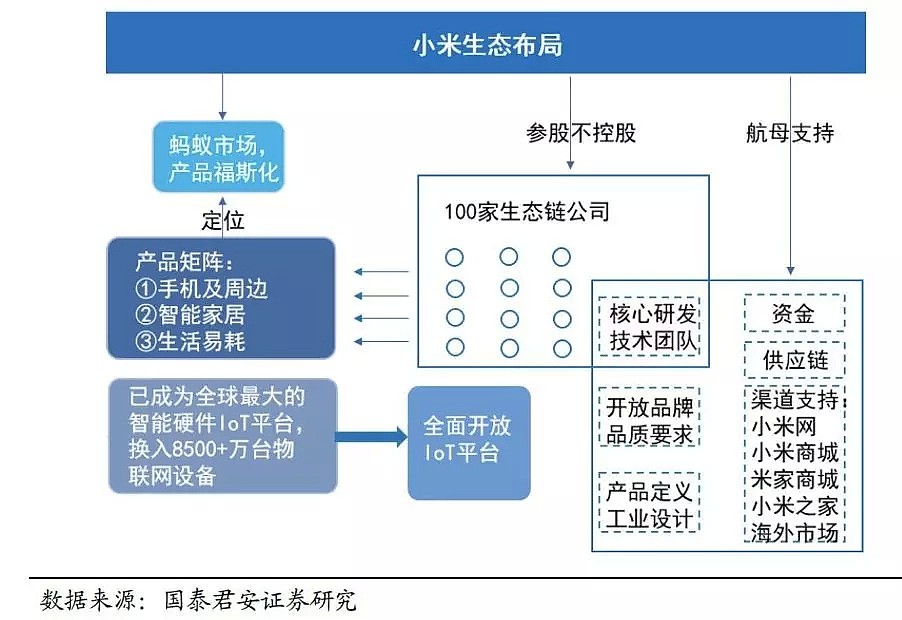

小米的生态链圈层企业已经超过100 家,形成一个庞大的智能物联网络;

两大硬件圈层作为用户流量入口,为新零售业务持续进行用户导流和销售渠道支持。

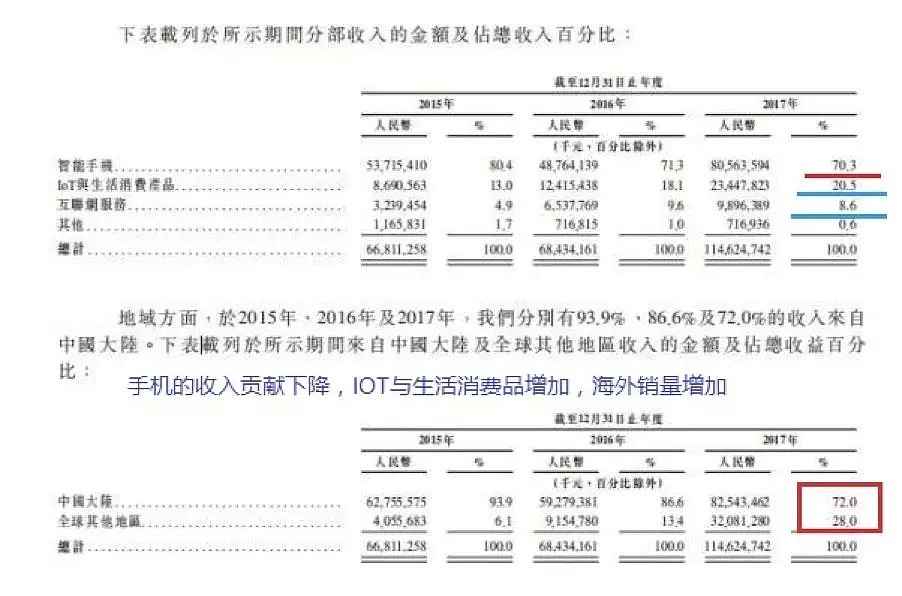

再看企业财务报表:(数据引自“小米招股说明书”)

基于互联网新经济模式下的企业,除了新生期的“概念模式”外,进入“增长期”后,重要的指标是“营收”,其反应了企业的运营情况,也是作为中长线投资者关注企业现金流、利润等重要财务指标的核心之一。

从营收角度来看,小米营收主要来源于四大业务,分别是智能手机、IOT与生活消费产品、互联网服务及其他。

以2017年为例,其智能手机业务营收为805.63亿元,占比为70.3%,IOT与生活消费产品业务营收为234.47亿元,占比为20.5%,互联网服务业务营收为98.96亿元,占比为8.6%,由此可见,大部分收入来自智能手机销售。但是仔细阅读材料,你会发现,手机的占比在减少,IOT与生活消费产品的收入大幅增加,符合上文中“以硬件销售引流+互联网服务赚钱”的商业模式。

此小米2015---2017的国内外市场营收占比来看,2015年93.9%的营收来自国内市场,而到2017年海外市场占比已经达到了28.0%,国内市场的比重下降至72%。

且招股书显示,2015年、2016年、2017年,小米的海外市场收入分别为40.5亿元、91.5亿元、320.8亿元,2017年海外市场收入同比暴增了250%。

根据招股说明书,小米采用同股不同权,分为两类股份权利,A类股份每股可投10票,B类股份每股投一票,A类股份受益人为雷军和林斌。

其中,小米公司创始人、董事长兼CEO雷军持股31.41%,如计入总部本ESOP员工持股计划的期权池,则雷军持股比例为28%,通过双重股权构架,雷军的表决权比例超过50%,为小米集团控股股东。

结束语:

小米以极致性价比的硬件产品为起点构建竞争壁垒,通过物联网IOT生态体系进一步巩固竞争优势,为流量变现盈利奠定坚实基础,其高速成长也佐证了互联网新经济下的新消费领域商业模式。

小米长线投资风险:

1、智能手机业务竞争加剧;(重要的导流端)

2、互联网业务监管趋严;(政策监管风险)

3、海外业务拓展风险(海外政策的不确定性)+与外资品牌的竞争加剧;

小米短期投机要点:

1、技术性投机力度的分歧加大;

2、恒生指数下跌浪是否进一步放大?或者股指能出现反弹?

3、消息面上,同股不同权能否列入沪港通,吸引大陆资金南下进行炒作;

(雷军讲述小米是谁,小米为什么而奋斗?)

鸣谢参考:

国泰君安证券研究所

小米香港招股说明书

对于上文中技术图中提及的Fractal(分型)、ATR可参考如下:

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64