CMC Markets :股票现货与其衍生品CFD合约的比较

股票的衍生品模式对于国内投资者比较熟知的有“融资”、“融券”、“交易所期权”等。当然,在西方的金融市场中,针对普通零售客户(散户)对于股票的衍生品则更为发达,香港市场的“涡轮”(WARRANTS)、英、美、欧、澳市场的“差价合约”(CFD)。

无论是何种衍生品,其设计是基于其真实标的物,比如说基于交易所股票的CFD、基于指数期货、商品期货、农产品期货的现货合约等。

衍生品的优势(Advantage):

杠杆性

使用保证金进行交易,让您可以利用“杠杆效益”。这意味着您无需投入头寸的全部金额即可进行交易,因此初始保证金往往都是实物股票资金投入的百分之10,或者百分之5,提高资金的利用效率。

劣势(Disadvantage):

1、不拥有交易所股票的股东权利,分红派息、拆股等根据经纪商规则会在相关对应的股票产品中体现。

2、衍生品产品的设计来自于交易所产品或者其他,不过其报价模式和交易所不同,其往往是OTC(场外报价)模式,多为“做市商”模式,因此交易规则和交易所规则略有不同,详细情况要仔细阅读经纪商的相关文件。

以股票为例,股票CFD常常是用来作为对股票现货的对冲规避,或者是杠杆投机。

案列:中兴通讯(00763HK/000063)

对于散户投资者来说,港股市场的优势是没有涨跌停限制,当日能进能出,遇见利空也不慌。

中兴通讯6月13日,A+H两地同时复牌,A股下跌70%后,于周一(6月25日)一度打开跌停,撬板资金74亿,当日股价一度脉冲拉高至14元上方,最终再收跌停。

6月26日,中兴通讯低开拉升虽日内没有收复缺口,但是收出一根小阳线,探底回升的阳线。

看图表对比,港股中兴通讯通过4个交易日完成了复牌的下跌,而对比A股中兴通讯实则需要8个交易日完成下跌。而且港股中投资人在第一个交易日的大阴线中即可以选择离场,而A股投资人需要等到第8个交易日跌停打开才可以。

港股中,中兴通讯在利好的反应下,7月12日出现跳空上涨,至7月17日,4个交易日股价上涨33.9%。

A股同步上涨,幅度接近40%,略高于港股。

在这个Case中,因中兴通讯是突发利空的停牌----复牌,因此对于先前波段的投资人是全线套牢。因此反弹自救中,排除传统的T+0补仓交易外,如果是能够利用到杠杆的优势则非常不同了。

比如,在A、H股中,交易所融资港股往往上限是1.5—2倍左右,还需要投资者提供抵押物和每日结市时的担保比例,以A股融资融券合规来计算,维持担保比例常常需要维持在150%水平,算是一个安全水平。

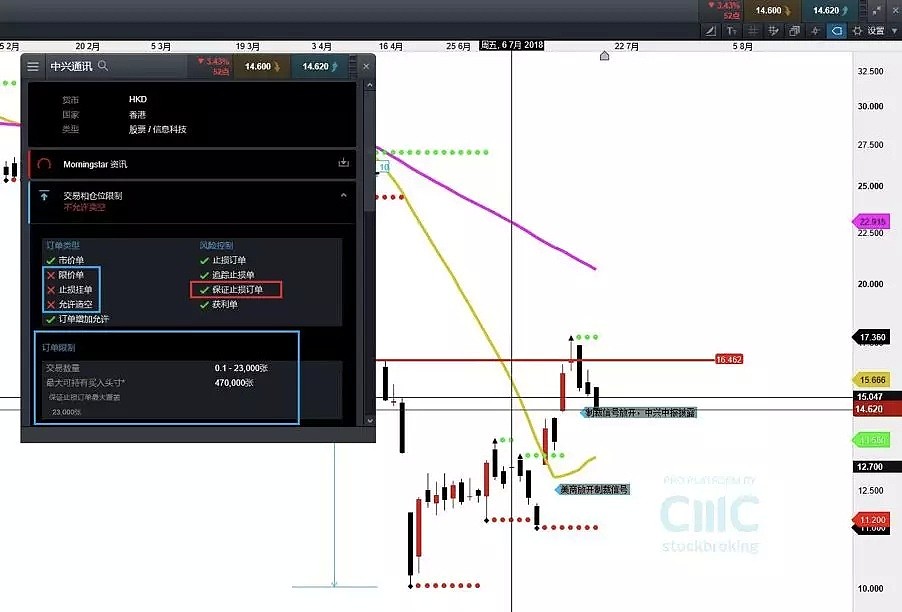

那么CFD产品则不需要如此,对于普通投资者(散户)的门槛放低,以中兴通讯为例,

交易单位<110000(张/股)CFD单量时,其杠杆是5倍水平(20%保证金率),远高于券商融资的1.5—2倍水平。

由于中兴通讯目前基本面发生变化,以及消息面上不确定性依然大,该股在港股、A股上融券困难,因此经纪商的交易规则上“不允许卖空”,在订单类型中,对于“限价单”等进行了禁止,不过“保证止损订单”功能开放。

(不同股票CFD品种,投资人需仔细查看下产品概述,做到不同对待)

因此在7月12日—17日的反弹过程中,对于中兴通讯的投资人,更多像是“空头买权”(即股价惨烈下跌后,激发的反弹动能,是空方为后市的打压孕育新的量能)

H股的33%反弹波动,或者A股的40%反弹波段,利用好杠杆的放大作用,则可降低空头的持仓成本(以利润来弥补先前一波股价大幅下跌带来的亏损),或者说扩大了投机的利润。

对于股票CFD合约的交易成本问题:

1、股票差价合约的持仓成本利率

基于相关股票币种的标的银行间利率,买入头寸上浮2.5%,卖出头寸下浮2.5%。

买入头寸将收取持仓成本费用,卖出头寸将存入持仓成本费用;在标的银行间利率等于或低于2.5%的情况下,卖出头寸可能会产生持仓成本,并从账户中扣除现金。

卖出头寸的持仓也可能包含额外的借款费用调整,针对某些高借款费用的标的市场。这些借款费用有可能很多,并由于股息改变而波动巨大。请在持有某个单只股票的卖出头寸时留意这项额外的风险/费用。

查看详情请点击“阅读原文”。

2、股票佣金费用、以及不同股票保证金

至于不同国家市场的股票佣金费用,以及保征金水平可参阅下述链接:

https://www.cmcmarkets.com/zh/markets-shares

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64