市场分析:人民币汇价短期恐出现失速风险

人民币汇价两个月内6月至8月),连续破6.6、6.7、6.8水平,尤其是6月中旬美联储加息之后叠加“中美贸易冲突”的影响,人民币贬值幅度高达6.7%,

人民币贸易加权汇率—CFETS人民币汇率指数,也自6月15日后连续大幅下滑,兑美元、欧元、日元等主要货币均出现贬值。

关于人民币中间价的形成请参考如下:

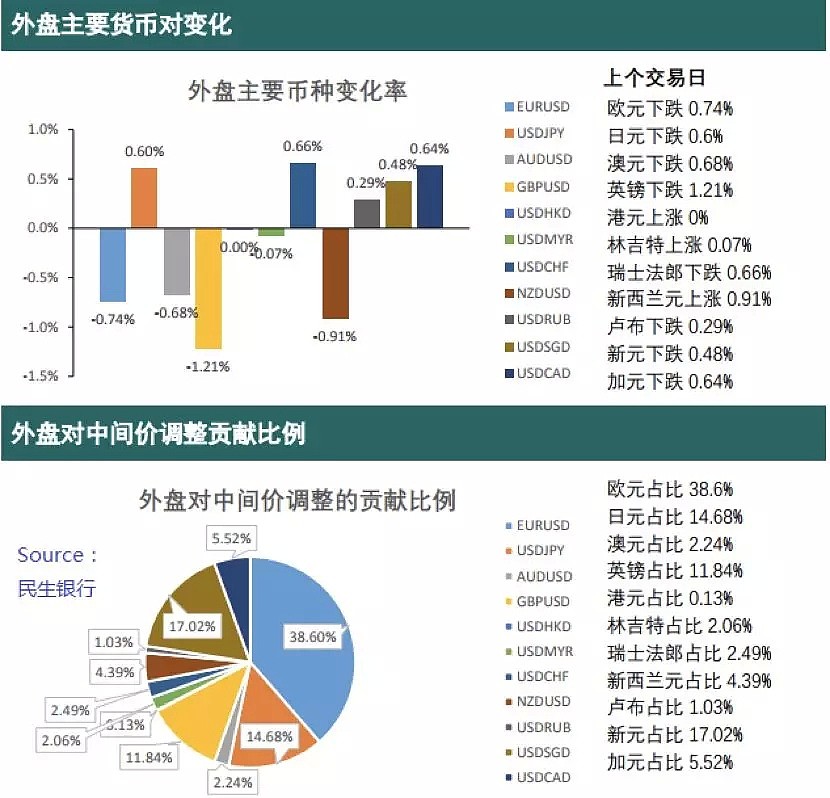

(Source:民生银行)

“人民币对美元汇率中间价的形成方式为:交易中心于每日银行间外汇市场开盘前向外汇市场做市商询价。外汇市场做市商参考上日银行间外汇市场收盘汇率,综合考虑外汇供求情况以及国际主要货币汇率变化进行报价。交易中心将全部做市商报价作为人民币对美元汇率中间价的计算样本,去掉最高和最低报价后,将剩余做市商报价加权平均,得到当日人民币对美元汇率中间价,权重由交易中心根据报价方在银行间外汇市场的交易量及报价情况等指标综合确定。

人民币对港元汇率中间价:由交易中心分别根据当日人民币对美元汇率中间价与上午9时国际外汇市场港元对美元汇率套算确定。

人民币对剔除美元、港元后的其他货币兑:则类似于对美元汇率中间价,由大行做市报价,去掉最高和最低报价后,将剩余做市商报价加权平均,得到当日人民币对该货币汇率中间价,权重由交易中心根据报价方在银行间外汇市场的交易量及报价情况等指标综合确定。”

-------引自中国外汇交易中心

消息面上,8月6日“央行将远期售汇业务的外汇风险准备金率从0调整为20%。”

远期售汇业务是银行对企业提供的一种汇率避险衍生产品。企业通过远期购汇,能在一定程度上规避未来汇率风险,提前锁定汇率成本。

但由于企业并不立刻购汇,而银行相应需要在即期市场购入外汇,这会影响即期汇率,进而又会影响企业的远期购汇行为。征收风险准备金提高银行等金融机构的远期购汇成本,因此央行此举属于使用远期购售汇的风险准备金抑制企业顺周期的购汇行为(投机行为)。

值得注意的是:

美财政部10月将发布新的半年汇率政策报告,作为对美贸易顺差最大国,美国一直将中国纳入汇率操纵国名单,此次央行主动干预防止人民币快速贬值,表明中国并非想通过汇率贬值来获取贸易优势。

三季度、四季度人民币汇率风险:

1、美元年内恐尚有两次加息空间(2018年预计四次,已经完成两次);

2、新兴市场普遍走软,土耳其里拉、阿根廷比索、南非兰特等闪崩对全球新兴市场的恐慌效应放大;

3、“贸易冲突”已经有扩散全球的态势,消息面频频多发,不确定性增加;

4、对于2019年上半年以及对于做2018年年报预付款的企业,结汇需求依旧存在,趋势性(市场层面)过于失速,容易引发“羊群效应”;

技术上,离岸汇价的趋势很强,维持在(M21,M55)的M21水平上方,当前的升浪处于7月11日以来的上涨阶段,汇价支撑区域位于6.8670—6.9045水平区域,属于当前升浪中的波段支撑空间。

后市央行是否会直接干预汇市,注意以下些许条件:

1、香港HIBOR、上海SHIBOR市场利率;

2、离岸人民币、在岸人民币基差,放大至700点水平上方,需留意;

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64