原油市场30年巨变:俄罗斯终于拿到主导权

没落中的沙特和曾经找不着北的俄罗斯,结成的联盟正在主导原油市场,而页岩油产量大增的美国在大洋彼岸虎视眈眈,原油市场进入后OPEC(石油输出国组织)时代。

如今这一幕,和1980年代末期的局面截然相反。

尽管2010年代和1980年代的国际原油市场有着雷同的开头:在近十年原油牛市之后,西方国家原油产量激增,替代能源迅猛发展,国际原油市场供大于求,油价暴跌近75%,沙特和俄罗斯的财政、经济面临极端压力。

但两个时代却有着不同的结局:1980中后期,油价由30多美元暴跌至10美元以下,严重依赖石油收入的OPEC国家和苏联陷入严重的经济危机,成为1990年伊拉克入侵科威特和1991年苏联解体的重要原因。此后,油价依旧低迷近10年,俄罗斯1990年代也一蹶不振。

30年后,面对油价暴跌,日产量千万桶级别的沙特和俄罗斯选择了合作。2016年12月,沙特和俄罗斯达成协议,联合减产推高全球油价。两国合作效果立竿见影,2017年10月,减产协议使油价提高到60美元/桶,2018年5月最高超过80美元/桶。

而且,沙特和俄罗斯产量调节愈发步调一致,“沙俄联盟”的影响力已经超过OPEC内部协商。

2018年6月底OPEC增产会议召开前,沙特和俄罗斯已经提前几周抢跑增产,之后“走形式”再邀请OPEC和非OPEC产油国开会通过增产决定。这些事件证明,国际原油市场的决策中心已经从OPEC,决定性地转移到“沙俄联盟”。但是,原油产量大增的美国注定要插上一脚。

2017年世界十大产油国

01

1980年代的昨日重现

1980年代的阴影曾一度又笼罩在OPEC和俄罗斯身上,但结果却是OPEC向下沉沦,俄罗斯逆流而上。

OPEC成立于1960年,1970年代至1980年代初,是OPEC的黄金时期,油价由60年代的1.8美元/桶,最高涨到38.63美元/桶。1973—1974年第一次石油危机时期,OPEC产量占全球一半以上,影响力达到巅峰。

与此同时,沙特逐渐确立OPEC领导者的角色。1970年,OPEC早期三巨头沙特、伊朗和委内瑞拉三国产量大致相当,约380万桶/天。

1973年,沙特产量提高至770万桶/日,伊朗提高至590万桶/日,委内瑞拉下滑至350万桶/日,此后两国与沙特的差距越来越大。而且,沙特是OPEC唯一拥有充裕存储空间的成员国,也能在需要时增产。OPEC另外两大具有闲置产能的产油国科威特和阿联酋,过去几十年与沙特密切协调原油生产政策。2016年12月达成的减产协议中,三国贡献了大部分减产份额。

1980年中期到1990年代末,油价持续低迷,沙特也因此背上沉重的债务,出现长达16年的预算赤字;占苏联外汇收入三分之二的原油收入锐减,粮食和技术设备进口难以为继,苏联经济崩溃1991年解体,俄罗斯在整个90年代一蹶不振。

当时,美国和欧洲原油需求下滑,替代能源迅猛发展,节能技术迅速提高,主要能源消费国建立石油储备,加上北海、挪威石油崛起,油价暴跌。

而且,当时OPEC的内讧也不亚于今天,八年两伊战争结果是两败俱伤,OPEC成员国争夺配额并以低于OPEC规定的价格售油,进一步拖累油价。

面对全球原油供过于求的局面,OPEC没有和苏联合作,先后采用“限产保价”和“低价保额”的策略,导致油价暴跌持续低迷近15年。

全球原油市场2010年代的开局和1980年代几乎雷同。

一方面,2010年以来,美国页岩油井喷式增长导致全球油价狂泻。2014年1月,美国页岩油日均产量已经超过400万桶/日,2018年1月超过800万桶/日。2014年下半年,油价开启暴跌模式,布油由2014年6月收盘价112.36美元/桶,跌至2016年1月的27.1美元/桶,跌幅近76%。

油价暴跌,导致OPEC成员国和俄罗斯财政连年赤字,公共开支大幅减少,经济处于极端压力之下。

沙特内政外交也面临着和1980年代相似的艰难处境。沙特国王萨勒曼年逾80,打破“兄终弟及”祖制废长立幼。在最高权力交接的同时,沙特正在推进相对激进的社会、经济改革,这势必会触犯到强大的保守势力的利益,未来能否和平交班要打上大大的问号。

而且,OPEC的内部不团结也延续到今天,斗争的主角由伊拉克和伊朗,变为沙特和伊朗。

在当前的中东地区,伊朗和沙特分别被视为什叶派和逊尼派“盟主”,伊朗背后的支持者包括叙利亚、伊拉克和黎巴嫩等国家的什叶派力量,沙特背后则是海湾国家和中东大部分逊尼派国家。2016年1月,沙特和伊朗两国交恶再度断交。

2003年伊拉克战争后,伊朗强势崛起,成为中东地区唯一有能力和意愿在中东称霸的地区大国(李光耀语)。《卫报》2016年10月报道称,伊朗已经构建从伊朗高原,横跨两河流域至地中海的“什叶派走廊”,获得梦寐以求的地中海出海通道,对沙特形成包围之势。沙特在也门和叙利亚内战等代理人战争中,也明显处于下风,影响力日渐式微。

图片来源:卫报

这种不利的局面和趋势,迫使沙特牺牲能源政策的独立性和OPEC的利益寻求域外大国的“保护”。例如,支持美国对伊朗实施制裁。沙特表示,会配合美国对伊朗的制裁,将不经OPEC会议同意,填补因制裁产生的原油供应缺口。

与此同时,因遭受经济制裁或国内长期动乱等因素,伊朗、利比亚、委内瑞拉、尼日利亚等国的石油生产和出口受到严重影响,短期难以恢复。

今年7月,利比亚石油日产量已从2月的128万桶下降至目前的52.7万桶;11月初,美国将对伊朗石油行业进行制裁,伊朗原油出口预计将大幅缩水近200万桶/日。委内瑞拉正遭遇严峻的社会、经济危机,2018年底该国原油日产量预计将暴跌至100万桶左右,原油出口处在崩溃的边缘。

老大沙特软弱,产量份额萎缩,内讧不止,OPEC这个曾叱咤风云五十多年的国际组织江河日下,原油市场正进入后OPEC时代。

02

美国急着为井喷的产能找市场

某种程度上,OPEC成也美国,败也美国。几十年来,美国都是原油净进口国,给中东和拉丁美洲的产油国送去了大把的美钞。现在,美国人要出口原油赚外国人的钱了,和OPEC构成直接竞争关系。

2010年以来,美国页岩油产量的井喷,直接改变了国际能源格局,打垮了高油价。2018年1月,美国页岩油日产量超过800万桶,今年美国原油日产量预计平均1072万桶,和俄罗斯与沙特不分伯仲,高于1970年创下的960万桶/天的记录,明年预计将达到1186万桶/日。

除了页岩油,2018年1月,特朗普政府宣布,将几乎所有的美国近海水域开放,供石油与天然气钻探,美国传统能源行业的“第二春”还远未结束。

2015年底,美国解除长达40年的原油出口禁令。2017年,美国原油出口速度显著加速,今年7月初已达300万桶/日,再度刷新历史最高记录,出口水平高于OPEC14个成员国中的12个,只比沙特的750万桶/日和伊拉克的360万桶/日要少,多于伊朗的240万桶/日。这其中最大的贡献者自然是得州,得州原油出口量预计明年将接近600万桶/日。

根据国际能源署(IEA)的预测,未来十年,全球原油供应增长中预计有80%以上来自美国。

美国虽然产能提高了,但是市场对美国原油出口前景并没有盲目乐观。

一是,市场还没完全打开。在全球石油交易中,美国原油流向亚洲是个重要趋势。仅进入中国市场的美国原油在6、7月都突破了30万桶/日。中国是全球最大原油进口国,自去年11月以来成为美国原油最大买主。

不过,由于两国在贸易上存在严重分歧,路透社称,8月以来,没有任何油轮从美国装运石油并驶往中国,尽管关税清单上并没有列入原油。

其次,经济效应和管道建设将是未来几年美国出口的关键。OilPrice 认为,未来原油出口量将更多地取决于WTI和布油的价差,以及二叠纪盆地的管道运输能力。

但是,目前WTI和布油差价较小,市场吸引力不够,而且原油运输瓶颈的问题直到2019年底才能解决,美国页岩油增产被迫放缓。而沙特和俄罗斯作为产量弹性最大的产油国,这期间可以通过灵活控制产量来维持和影响油价。

03

俄罗斯真成了世界加油站

和OPEC相比,俄罗斯在这次油价暴跌中挺过来了。与美国相比,俄罗斯原油则处于产销两旺极佳状态,对国际油价影响力与日俱增,处于问鼎世界能源霸权的C位。

2016年12月,俄罗斯和沙特达成减产协议推高全球油价。两国合作效果立竿见影,2017年10月,油价提高到60美元/桶,2018年5月布油价格突破80美元/桶。

俄罗斯取得这一地位的三大策略:一是出兵叙利亚;二是“国企国际化”;三是放弃其融入欧洲的传统定位,和欧洲、亚太大国保持良好的关系,通过灵活的东西方视角获益。

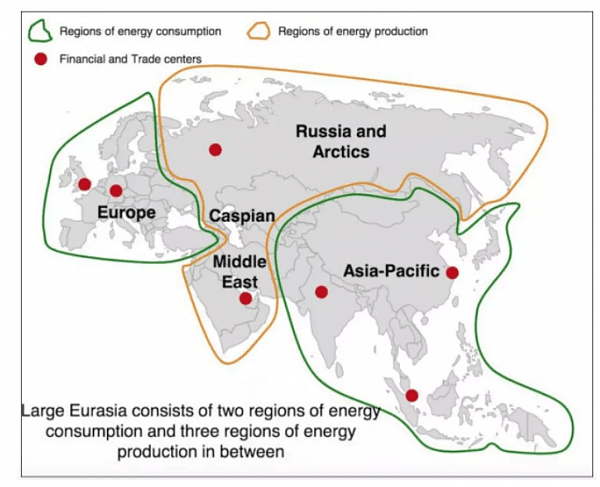

2017年10月,俄油(Ronsneft)首席执行官 Igor Sechin 在意大利维罗纳宣讲一份名为“欧亚一体化理想”(ideals of Eurasian integration) 的地缘政治报告。

报告使用的地图,将整个亚欧大陆一分为三:中部能源生产区和东西两大能源消费区。俄罗斯和北极、里海和中东地区,组成能源生产区,并将两大能源消费区隔开;西端能源消费区,是包括土耳其和乌克兰在内的欧洲,东端能源消费区是包括印度在内的亚太地区。

欧亚大陆三分形势图

按照 Igor Sechin 的描述,俄罗斯现在做的,就是巩固其领导下的三个能源生产地区,在塑造新的欧亚体系方面迈出决定性的一步,而出兵叙利亚是关键。

俄罗斯介入叙利亚内战,现在被认为是成功的,2018年8月,叙利亚政府军在俄罗斯的支持下即将收复叛军的最后一个据点。俄罗斯现在是叙利亚总统阿萨德的有力靠山,而土耳其、伊朗、沙特、伊拉克和以色列在叙利亚都有重大利益。突然间,俄罗斯在中东宾至如归,成为该地区每个国家的重要对话者。

过去两年,俄罗斯签署的一系列合作协议,拓宽了在整个中东和北非地区的能源版图。

俄罗斯卢克石油(LUKOIL)正在谈判参与开发伊拉克新发现的Eridu油田;俄气已经在伊拉克库尔德斯坦进行石油勘探,同时还经营着伊拉克南部巴德拉油田(Badra field)。

俄油已经和库尔德斯坦与利比亚签署了合作协议,并购买了埃及巨型海上天然气田Zohr30%的股份。此外,俄油还将控制库尔德斯坦主要的石油管道,对库尔德斯坦的投资增加到35亿美元。俄油还与伊朗国家石油公司签署了初步协议,未来几年将参与伊朗投资总额达300亿美元的油气项目。

四家俄罗斯石油公司已经开始在叙利亚进行商业谈判,积极参与叙利亚石油和天然气基础设施的重建和经营,以控制伊朗和卡塔尔油气资源进入欧洲的重要过境路线。

北极海域是俄罗斯战略发展方向。北极地区蕴藏的油气资源约占全球未开发油气资源的1/5。目前,该地区可开采的石油储量预计为900亿桶,其中俄罗斯最多,占52%。截至2016年,俄油在北极海域拥有31个油气区块,俄气(Gazprom)拥有27个区块。

北极地区是俄气的首要任务,俄气2013年推出第一个北极油田 Prirazlomnoye 储量达5.4亿桶。近5年来,该油田已经累计生产超1000万桶油,到2020年将达到产量峰值11万桶/日。2016年,俄气又推出两个新油田Messoyakha和Novoportovskoye,储量分别为34.45亿桶和18.32亿桶原油。

在俄罗斯推动下,里海沿岸五国8月12日签下历史性的《里海法律地位公约》。《公约》明确规定,禁止任何外部武装力量进入里海地区,非里海国家舰船不得进入里海。俄罗斯通过国际公约的形式,明确了其在里海地区的排他性优势地位。

美国能源部曾估算,里海石油储量在900亿桶到2000亿桶之间,至少约占世界石油总藏量的8%。里海天然气储量保守估计约14万亿立方米,占世界总量的4.3%。

此外,俄罗斯对委内瑞拉原油的控制日益增强,在美洲也建立了能源据点。2017年,俄油每日转售大约22.5万桶委内瑞拉原油,约占委内瑞拉出口总量的13%。2017年12月,委内瑞拉授权俄油开发两个天然气田,为期15年。这两大气田储量达1800亿立方米,俄油计划每年生产高达65亿立方米天然气。

2014年,俄罗斯确定了国企的“国际化”的重要战略,通过各国财团的资本纽带,与其它国家建立更紧密的利益共同体关系;同时,通过吸收了来自欧洲、中国和印度等地区的资金和技术,广泛地投资世界各地能源勘探和提炼项目。

俄油就是很好的例子,俄罗斯政府持股50%,其它重要股东包括英国石油公司、卡塔尔投资局、瑞士嘉能可等等。俄油通过出让股权获得的巨额资金,再进行扩张收购。

2016年11月,由俄油、俄罗斯投资基金United Capital Partners和新加坡大宗商品交易巨头托克(Trafigura Beheer BV)组成的财团,收购印度第二大私营石油公司埃萨石油公司(Essar Oil)98%的股份,将版图扩张到了全球第三大石油消费国——印度。

埃萨石油拥有冶炼原油70万桶/日的产能,旗下Vadinar炼油厂产量约占印度总炼油产量的9%,日产能达40.5万桶油当量。通过交易,俄油还将间接拥有埃萨石油在印度的2700个加油站及其销售网络。

与此同时,俄罗斯和大部分欧洲以及亚太国家都保持着良好的关系,使东西两大能源消费区成为其稳定的客户。

近几年,中俄油气合作显著加强,2016年,俄罗斯取代沙特成中国最大原油进口国。2013年,俄油与中石油达成2700亿美元交易,前者将在未来25年向后者供应3.65亿吨石油。同年,俄油又与中石化达成850亿美元十年期协议。2014年5月,中俄签署了为期30年价值约4000亿美元的天然气供应协议。这项协定使中国成为俄罗斯天然气的最大消费国。

此外,欧洲统计局数据,截止2017年,30%的欧洲原油进口来自俄罗斯,而爱沙尼亚、波兰、斯洛伐克和芬兰,超过75%的石油进口来自俄罗斯。德国进口天然气中的50%至75%来自俄罗斯。

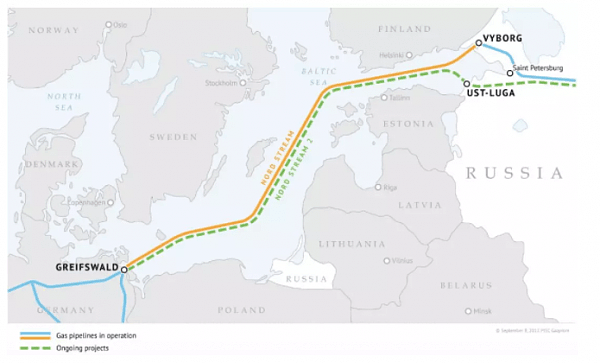

此外,俄罗斯和德国正在协商推进的“北溪—2”项目,该管道总长度1200公里,自2015年开建,能将现有送往欧洲的俄罗斯天然气扩大一倍,年均输气量达到550亿立方米。

可以说,全球原油市场虽然呈现沙特、俄罗斯和美国三足鼎立的走势,但俄罗斯现在显然是“三分天下有其二”的最佳候选。

“北溪—2”项目

04

美俄争霸 谁主导油价?

对特朗普政府来说,虽然不喜欢OPEC,但是OPEC成员国沙特、伊朗、伊拉克、委内瑞拉和卡塔尔等几大产油国不是在掌控之下,就在制裁之下,一条推特就能让OPEC抖三抖,但俄罗斯的产能是不可控的。

特朗普近几个月一直反对高油价,一方面是为了避免加剧通胀,伤害美国经济;而且美国目前市场份额有限,产能遇到瓶颈,原油出口商也不能从高油价中获益最大,高油价反而便宜了俄罗斯和OPEC国家。

因此,美国一面要求OPEC增产降油价,一面加大对伊朗和俄罗斯的制裁力度,抑制两国原油产能扩张和出口,为美国原油开拓市场。美国对俄罗斯的制裁措施就包括,禁止出口支持俄罗斯深水、北极近海或页岩项目勘探或生产所需的货物、服务或技术,以遏制俄罗斯的产油潜力。

此外,特朗普政府还不断施压欧盟等重要消费市场,减少俄罗斯和伊朗能源进口,购买美国的石油和天然气。

尽管在美国的施压,欧洲、韩国、日本等扩大对美国能源进口,但如果美国无法将俄罗斯、伊朗的势力挤出叙利亚,实现中东势力再平衡,安全上有求于俄罗斯的沙特及其仆从国,原油生产必然只能向俄罗斯妥协。

同样地,在中东地区具有重大安全和经济利益的欧洲等消费市场,也不会完全听从美国的要求,停止进口俄罗斯和伊朗的石油,美国的制裁注定是标本难治。默克尔和普京近日在柏林会晤,继续就北溪-2号天然气管道项目展开协调就是明证。

而且,欧盟在制裁伊朗问题上,不但和美国唱反调,启用“阻断法令”,保护在伊朗的欧盟企业免受美国制裁,8月24日还宣布援助伊朗1800万欧元。在8月1日至16日期间,欧洲进口伊朗原油从约46.5万桶/天增加到63.1万桶/天。

因此,美国在叙利亚俄罗斯的角力仍在继续,并且试图通过经济制裁,增加军费,重启太空竞赛,拖垮俄罗斯。

2017年4月,美国以叙利亚政府使用化武为理由,发射59枚战斧导弹打击叙利亚政府军空军基地。今年4月,美国称为回应“叙利亚化武事件”,美军联合英国、法国对叙利亚军事设施进行“精准打击”,也曾动用战斧导弹。俄罗斯媒体《观点报》当时报道称,俄罗斯海、陆、空三方面已经处于“战备”状态,俄美在叙利亚面临直接发生军事冲突的危险。

今年8月下旬,彭博社报道称,美国及其盟友警告俄罗斯,如果叙利亚使用化武,将对阿萨德政府进行“强有力的”打击。向来喜欢硬碰硬的俄罗斯表示这是挑衅,美国要求伊朗根本弱化在中东的角色“脱离现实”。

对于国际油价而言,美国及其盟友采用非和平手段,打击俄罗斯支持的中东势力,例如阿萨德政府和伊朗,如果冲突失控油价可能一飞冲天。但如果放任俄罗斯继续扎根中东,扩大能源版图,国际油价也将继续看涨。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64