趣头条的商业秘密:用户日薅两毛二,他却日收500万

趣头条今晚登陆纳斯达克,提前于今日头条上市,抢跑近三年来大热的个性化信息流平台上市潮!见闻君第一时间为见闻VIP会员带来深度解析!

60亿资本豪购10亿装机量!洗一遍互联网人口后,跻身5000万日活APP阵营,实现百亿营收十亿利润,这样的趣头条靠谱么?

如果您对趣头条的数据模型感兴趣,可通过添加微信“hellojianzhi”获取

一年前,我在微信中第一次收到亲戚分享的趣头条下载链接,亲戚还特别叮嘱我一定要下载并注册激活,还要持续阅读几天,这样他就能赚到几块钱了。

我当时并没有理会,“分享下载发红包”的模式已经非常火了,每个APP都在花钱来获得新客户,这并没有什么特别。然而我并非此类资讯型APP的阅读客户,自然没有兴致帮助亲戚来完成这个任务。事实上,在此之前,我已经收到他太多这类任务的邀请,包括大名鼎鼎的拼多多,也包括“米赚”等一众小型APP。

亲戚对此事一直颇有微词,春节见面的时候还打趣的说:“你看我今年有空就下载注册分享这类手机软件,赚了一千多块钱呢!你们这些在大都市的年轻人,真是看不上这些小钱呐。”

一年之后的今天,趣头条登陆NASDAQ。IPO发行区间所对应的估值超过20亿美金。趣头条发布招股书后的这段日子,我只好“满怀好奇”的下载这款APP,并尝试着解密一下这款被一线城市用户所不断调戏的“奇葩应用”背后的商业秘密。

01 现金开道的“用户忠诚“养成诱惑

我注册了趣头条,立即获得1万枚金币,1万枚金币对应1块钱。拿完1块钱后APP里会提示“邀请2位好友赚20元”的横幅。我将自己的另一个手机邀请为好友。

另一个手机马上收到一条非常有诱惑力的短信:

同时,微信收到的图片是这样的:

这是裂变式营销获客的开始。

注册并激活趣头条后,趣头条会提供一组任务激励来帮助你养成每日阅读并经常向好友分享的好习惯:

上面讲的就是招股书中所称的“用户忠诚系统”,这个忠诚系统靠现金开道,用“赚金币-提现“诱惑你养成忠诚习惯:

(1)忠诚的帮助趣头条邀请新用户,并监督他们每天阅读趣头条,以不断赚取现金,这就是”忠诚获客”;

(2)忠诚的每日到趣头条打卡,完成签到、阅读等任务,这就是”忠诚维护”。

很多客户为了赚零钱的勤奋程度超出想象:

(1)很多人专门研究如何赚钱,排行第一的用户总收入近24万,有66273个好友;

(2)招股书中提到:18年8月人均每天使用时长55分钟,远远超过国内大部分应用,只有微信和头条系可以媲美;

Anyway,你能快速提现60元么?如果感兴趣,你可以下载一个趣头条,邀请好友试试啊。

02 小诱惑和大生意:用户日赚两毛二,趣头条每日进帐3000万

趣头条的招股书显示,在最近的一个季度(2018Q2),收入为4.39亿,收入的绝大部分来自广告。依此计算,趣头条每天的广告收入已经超过500万。

趣头条招股书同时显示,在最近的一个季度(2018Q2),其忠诚维护总支出为2.46亿元,平均每日活跃客户为1230万,依此计算,趣头条给每位当日登陆APP并阅读内容的客户0.22元奖励,而平均每位阅读用户每天为趣头条创造0.43元的广告收入。

通俗的理解,当你某一天在趣头条上阅读50分钟,赚取两千多枚虚拟金币时(等值0.22元现金),你为趣头条创造了0.43元的广告收入。

广告收入是互联网不足30年发展历史中最为”古老”的收入,在互联网起始阶段,广告甚至扮演着唯一的互联网规模化变现路径,发展到今天,中国互联网在线营销市场收入规模达到5000亿元,代表着超过三分之一的互联网变现能力。

如果你想对网络广告行业有深入了解,可以点击阅读我们的会员专属内容《网络广告新江湖:头条加速进击,百度险境求生》。

趣头条的收入来自广告。当用户浏览趣头条APP的信息流时,会看到加载在信息流之间的展示广告。用户每对广告产生一次点击,趣头条就会获得广告收入。

信息流广告是最近三年增长最快的广告类别,其龙头公司是新浪微博和今日头条。今日头条的广告收入量级今年大概率过400亿,基本是新浪微博的4倍。相比于头条和微博百亿以上的收入规模,趣头条今年的收入应该不会超过30亿,还是巨头阵营外的小兄弟。

信息流广告的蓬勃发展,主要得益于广告效率的提升,使得营收逻辑非常清晰。

(1)相比于PC时代,移动时代的资讯阅读用户为信息流平台增加了精准的地理位置、性别、兴趣等信息,这极大的提升了广告精准投放的能力;

(2)信息流平台畅享了廉价的海量内容,内容制作者获得的收益分配少得可怜,多条信息之间加载的广告产生的收入无需和内容提供者进行分成,平台用户量越大,广告价值越大,但内容成本则是固定的。

趣头条将“用现金激励读者“解释为商业创新,不如说是在激烈竞争环境下“不得已的选择”:在巨头的夹击中要想快速成长,要么补贴内容生产者以提供独特内容品质来留住客户,要么直接补贴客户让用户“赚钱”,趣头条选择了后者,且补贴规模相当庞大:收入的一半给了用户。

据见智接触的一份承销商报告显示,投行预测趣头条的日活用户可能达到8000万量级(不晚于2020年底),是2018年Q2季度的6倍,如果广告营收能力保持不变,那每日广告收入将同样翻6倍到3000万元。

这正是趣头条告诉资本市场的“大故事”中最为激动人心的篇章。

03 超级雄心:装机量买到10亿台?

趣头条的广告收入是日活跃客户量和单客户广告收入的乘积。在充分的广告营销效率的假设下,单客户广告收入是广告主需求投放的结果,日活跃客户量则成为趣头条最为核心的运营指标。

日活跃客户量的目标实现,是一连串运营的结果。最前置的运营目标是装机量,客户只有装机并激活APP,才有可能成为真正的客户。

与阅读激励(或“忠诚维护”)相比,等量齐观的激励则是发红包获客(或“忠诚获客”)。

(1)趣头条公布的财务数据显示,其在最近一个季度(2018Q2)花费了2.05亿元,买到3500万新增装机客户,平均获得每个新增客户的成本是5.83元。

(2)趣头条过往数据显示,拉长12个月观察,只有20%左右的装机客户会转变为月度活跃客户,日活跃客户量约为月活跃客户的40%,两者相乘,约6%到8%的装机客户转化为日活客户。

依上(1)-(2)计算,每个有效客户的获客成本在70元到100元之间。我们在上面提到,每个日活客户每天的收入净贡献为0.21元,那么,一个有效日活客户的收入回收期在300到500天。(70元/0.21元/天——100元/0.21元/天)

趣头条需要靠持续的买量来维持日活客户量的增长。

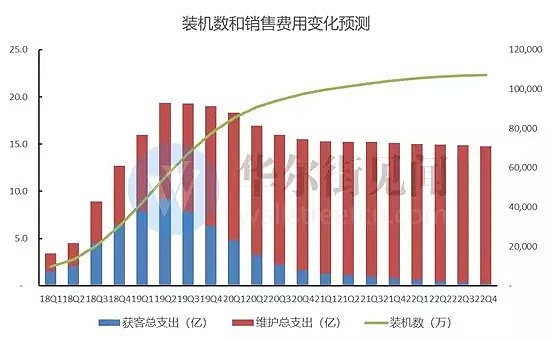

如果趣头条要实现6000万到8000万的目标日活规模,其所需要的装机数和销售费用(包含忠诚获客和忠诚维护)的趋势将如下图所示:

数据来源:见智模型

在这张图表中,我们发现趣头条“忠诚获客”的“烧钱”速度未来几个季度仍将加速,其高峰出现在2019年Q2左右后逐渐开始回落,忠诚维护的总支出在持续增长后趋于稳定。

更为关键的指标是,趣头条要实现6000万到8000万的日活,装机量要买到10亿台以上!你信么?

下面这张图表是对10亿装机量预期下,月活和日活的预测趋势:

数据来源:见智模型

让我们先暂且相信这个故事,我们绘制出的季度转化和季度流失数据将如下图所示:

数据来源:见智模型

在6000万到8000万日活的基础上,趣头条的广告收入目标将超过100亿,还记得信息流巨头(或社交媒体)微博的广告收入规模么?趣头条的雄心是与微博并驾齐驱!

数据来源:见智模型

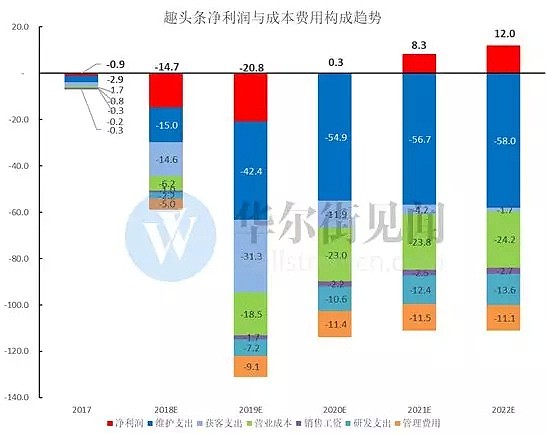

04 如意算盘:五千万以上日活、百亿收入和十亿利润

如果你看懂了上面关于收入模式和获客目标的分析,那么,下面这张图就是趣头条正在告诉资本市场的如意算盘:

数据来源:见智模型

(1)趣头条的雄心是发展一款日活客户规模超过5000万的超级资讯APP,在中国互联网应用榜单上,超过5000万日活的APP不到20款,腾讯、阿里、百度占据12款,今日头条系占据4款。趣头条如果跻身其中,将实现向互联网巨头的实质性跨越;

(2)如果实现这一超级APP的雄心,趣头条将产生百亿级别的收入能力,考虑到其向客户的忠诚维护费用,其盈利规模应该不会超过20亿,在互联网巨头中属于较低的水平,但这一盈利规模足以支撑起未来300亿人民币的估值,相比当前IPO150亿人民币左右的市值,仍有一倍的增长空间;

(3)为实现5000万以上的日活,按照现有模型计算,其花钱购买的总装机量规模将超过10亿,即使考虑到手机更换周期以及用户可能有多台手机,也需要约一半的互联网人口(至少4亿人次)装载趣头条APP。

趣头条的如意算盘能实现么?

05 三问趣头条:暴力买量和广告价值隐患何解?

(1)趣头条想赚小钱的客户群体广告价值到底有多大?

信息流广告的本质是效果广告,效果广告本质上是广告主商品或服务销售的营销成本。趣头条的客户作为一个整体,将为效果广告所陈列的商品和服务买单。从整体上看,趣头条客户获得的激励本质上不足购买商品和服务所支付的营销成本的一半,换句话讲,客户在趣头条上作为一个整体,一定是赚不到钱的。

关键的问题是:趣头条是典型的“洗客户”模式,通过装机和营销激励,将8亿互联网人口中8000万(或许根本没有这么多)想用空闲时间赚小钱的用户洗出来,从长期看,客户以赚钱为目的而使用趣头条,实际却赚不到钱的体验,终究是不成立的。客户群体的这一整体性特征,和趣头条的如意算盘相对比,可能显著的高估了广告价值。这正是部分投资者对趣头条的关键质疑:随着时间的流逝,广告主会越来越发现趣头条客户的广告价值越来越有限,换言之,趣头条的单用户广告价值存疑。

数据来源:见智模型

这是趣头条的单用户广告价值趋势图,自2018年Q2起,趣头条的单用户广告价值突然快速提升,我们并不知道其背后的驱动力是什么。

(2)趣头条真能买到10亿装机量并实现5000万以上日活么?

2017年全年,趣头条的获客成本为2.73元/新装机客户,2018年Q1开始,趣头条大幅提升获客支出,以维持装机量增长曲线,2018年Q1的获客成本提升至6元左右,是2017年全年的一倍以上,这一价格意味着其净收入的回收期已经超过一年。

资讯阅读市场并非强需求市场,客户的习惯和兴趣变迁非常快,越长的回收周期越不划算。而买量所支付的成本只会越来越高,投资者担心,趣头条可能很快就买不起了!这或许是趣头条极速IPO的重要原因!

数据来源:见智模型

上图是我们统计分析的趣头条新增装机的转化率趋势图。从图中看,趣头条的装机到月活转化、日活转化都呈现出下降趋势。

我们观察到,18年Q1季度的月活到日活转化率比较异常,这可能和趣头条提升客户激励相关。

趣头条最新公布的18年7月和8月数据显示,装机到月活的转化突然上升,我们并不清楚其中的原因,考虑到在IPO前发布这一信息,有投资者向我们表示,这一数据异常非常可疑,有可能是进一步提升激励的结果?

数据来源:见智模型

装机方面,7月新增装机2100万,8月新增装机2700万,装机数暴涨,8月单月新增装机数超过了18年第一季度整个季度的新增。趣头条在上市前暴力买量是正常经营节奏还是为冲刺IPO而刻意为之?

很快,Q3季报会告诉我们答案。

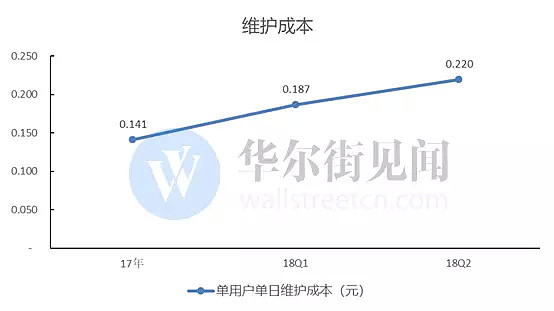

(3)长期看,趣头条能在不提升单客户忠诚维护费用的前提下保持客户活跃度么?

数据来源:见智模型

趣头条的单客户忠诚维护费用一直呈现上升趋势,客户需要持续的金币激励来实现在线时长。本质上看,客户持续的时间投入带来的“零花钱”非常少,“新鲜感”的持续总是需要更高的现金激励来实现,否则日活及时长将难以维持。

然而,单用户维护成本每上升一分钱,对趣头条的利润侵蚀是巨大的。下图是我们测算的趣头条进入成熟期后的敏感性分析数据:

数据来源:见智模型

上图数据显示,假设单客户广告价值维持0.5元/人/天不变,客户忠诚维护激励每上升一分钱,趣头条的盈利将下降2.5亿。

趣头条需要持续提升单客户广告价值,才能保证在客户忠诚维护激励小幅上升的同时,公司税前净利润不下降。

06 趣头条:商业创新还是资本幻象?

当我们回归到互联网广告业务的本质去理解趣头条时,其商业模式一点都不神秘:

趣头条的商业路径遵循了以获取广告收入为目标的信息流分发平台的典型特征,向用户提供激励则是区别于其他个性化信息流分发平台(腾讯新闻、今日头条等)的唯一特色;

向客户提供激励,本质上不能算是“商业创新”,而是缺乏先发优势、用户基础和内容、技术优势下,寻求快速成长路径的“被动选择”;

今日头条、腾讯新闻、百度信息流等一众竞争对手不选择客户激励路径,一方面是因为补贴造成盈利模型过于脆弱,在拥有客户优势、内容优势和技术优势下,完全没有必要;另一方面,补贴客户必然造成客户的“逆向选择”,如果贪图微利的客户群体成为流量的主体组成部分,那些手握重金广告主们还会将预算投过来么?

趣头条通过资本买用户所获得的日活流量缺乏持续稳定性,贪图微利的用户群体,在多次接触高毛利型一次性商品和服务广告营销后,会逐渐产生较强的“广告免疫效应”,进而使得广告价值不断降低。在快速买量期,新用户的不断进入使得广告效果看起来还不错,一旦走过“买量洗用户”的阶段,进入稳态之后,广告价值的下滑是大概率事件。

如果缺乏足够的产品创新能力来重新定义目标客户,趣头条“暴力买用户”的模式,无疑颤巍巍的走在钢丝上。

Anyway,趣头条上市碰到好时点:看不懂的拼多多和蔚来汽车刚刚经历疯狂上涨,有点神秘的趣头条会延续不可证伪的迷幻魅力么?

资本市场短期波动波澜莫测,长期价值有章可循,看你相信什么。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64