传奇澳股Afterpay——向左走or向右走?

如果要谈及澳洲股市上的“奇迹”,那么Afterpay(ASX:APT)一定榜上有名。2017年中,Afterpay与Touch合并后的股价不到3澳元,却于1年之后一度触及23澳元的高位。然而这一支“神股”最近再度频上头条,理由却是“跌落神坛”,让人不禁唏嘘。本文旨在通过简析最近APT的相关事件,为投资者提供一些操作思路。

笔者将近半年来APT的股价走势以及大事件总结在了下图。从图中我们可以清晰地看出,波动非常剧烈,其风险波动系数(β)接近了3。

4季度运营数据重大利好

公告总结如下:

全年平台交易金额超21.8亿澳元,同比增长289%

4季度平台交易金额7.36亿澳元,同比增长171%,环比增长39%

零售商家用户约1.65万家,消费用户约220万人

交易金额大涨的背景下,毛/净交易损失得到有效控制,即交易利润率获得大幅提振

美国业务发展迅猛,上线首月的交易金额就达到1100万澳元

全篇的利好消息呈现出了超出预期的高速增长,丝毫没有降速的势头,推动了股价的一骑绝尘,自此站稳了14澳元的水平。

停盘增发,进军英国

8月末,APT向投资人进行增发。

由于机构竞标的火热,增发价格直接来到了花旗给出的区间的顶端,17.05澳元。增发完成且复牌后的第一天,股价便一度触及了23澳元的历史高位。但这个价格似乎显得有些虚高,引发了一系列的卖盘,最终以19.69澳元收盘。

创新高的当天却以一根大阴线收盘,对投资人的信心造成了一定的打击。随后的2周内,APT的股价不断下探,在15澳元左右的位置形成了支撑,出现了小幅回调。

全球股市震荡,波及高估值科技股

9月底,APT的股价来到了增发前的18澳元左右一线,K线形成了一个W型双底。

一切似乎都会向着好的方向发展。

但是中美摩擦的升级以及美股的折戟,使恐慌和避险情绪迅速升级。尤其是高增长、高估值的科技股,在风口浪尖时,往往是第一个倒下的。在一番折腾后,股价再度来到了13-14澳元的水平。

参议院介入,雪上加霜

10月17日,午盘后APT平稳地交易在15澳元一线。下午3点,有媒体曝出参议院拟针对“先消费,后付款”(buy now, pay later)一类的企业进行调查,视情况而定,或将采取一些必要措施。此消息一出,瞬间引发市场恐慌,股价跳水至11澳元左右。在动荡的宏观环境以及不确定的政策走向下,APT的股价开始停滞不前。

1季度利好更新,雪中送炭

2018年上半年IPO新股的加权回报率为-1.5%,同期的ASX指数上涨2%。其中,消费品和服务公司的综合市场表现明显优于市场,不论是在IPO当日,还是截至6月30日的市场表现。其次是TMT行业,即科技、媒体和电信行业,收益率达21.6%。而其他行业均录得负面表现,零售行业的下跌尤其明显。

公告总结如下:

截至十月底,美国市场的平台交易额来到了美国零售商家用户达1300家,消费用户达30万人

美国地区全年亏损预计为2000万澳元,英国地区约为1000-1400万澳元

截至十月底,澳新用户进一步攀升至250万以上

毛/净交易损失进一步降低,利润率持续改善

在参议院消息曝出后,笔者就向内部发送邮件写到:APT即将发布19财年1季度的运营更新,从各大网站及多方数据来看,利好的可能性较大,或将成为短期股价的强大助力。当天14.03澳元跳开,收于14.45澳元。

可好景不长,上周五,正式文件递交完成,ASIC将开展一系列的调查。文件指出,类似APT的金融服务公司避开了澳洲信贷产品法的管辖,是一种半合法无监管的金融产品,它们理应受到类似银行产品一般的严格监管,尤其是在澳洲家庭债务高企的当下。

文件还提出,这些新兴金融服务公司应像银行一样取得相关的执照。更有甚者,提出APT虽然宣称是“无息”的金融产品,但是零售商家会将这部分的时间成本转嫁给消费者,即提升商品的零售价格。所以,通过APT购买商品的消费者,其实是多花了冤枉钱,毕竟羊毛出在羊身上。

面对这一系列的事件,伴随着全球市场的动荡,APT的股价再度来到了11澳元的水平。诚然,外部政治环境需要考虑在内,但最近的反应显得有些过激。

APT不惧调查

APT的平均消费金额为140-150澳元,绝对数值非常小

绝大数消费用户的欠费余额在300澳元以下,且平均账期为30天

虽然APT能从违约客户中收取违约费,但是需要支付额外的成本;从利润数据上来看,APT在违约客户上需要蒙受亏损,因此公司有内在动力去提醒客户避免违约

违约费设定了非常低的上限,而不是像信用卡一样高额的百分比利息

违约费占公司总收入比重低于25%,主要收入来自向商家的收费

一旦消费用户违约,其消费账户将会被自动冻结

APT拥有非常良好的提醒机制,在每周还款日前几天都会向消费用户发送信息,确保准时还款

这些总结来说,就是一句话:APT并不靠违约费创收,而是通过不断地创新来创收。

就笔者而言,这次参议院的调查反而是一件好事,让靴子尽快落地,稳定投资人的信心之后,为将来的增长打下巩固的基础。

不过,风险也同样存在。

APT的估值倍数即使在跌到11澳元一线的情况下,仍然处于较高的位置,静态EV/EBITDA来到了100倍。在这样的情况下,如果收入水平无法达到至少100%增长的情况下,可能会引发股价进一步的下探。

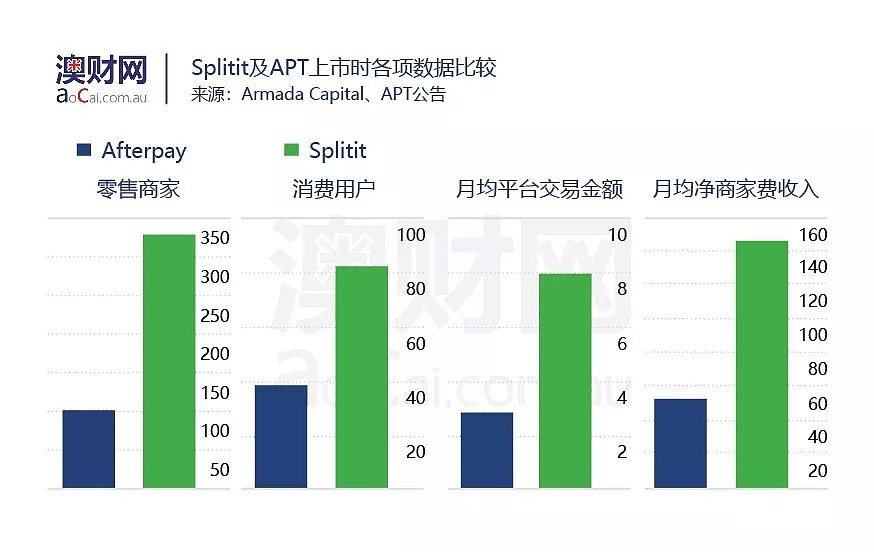

近期有一家类似APT的“先消费,后付款”的公司Splitit拟进行IPO。有消息称,上周五公司在香港进行了路演,预计会在本周于悉尼和墨尔本进行后续路演。据悉,Vocus的创始人James Spenceley在此前的投资轮便参与到了其中。其董事会成员也异常强大,包括了Myer的前执行董事,NAB的亚太地区CEO等多位大咖。

这家仅融资1000-1200万澳元,市值仅有5400万澳元的小公司,打出了这样一个旗号:我们比APT上市时更加成熟!从下图可以看出,在零售商家、消费用户等各项数据上,Splitit都比APT要更加强大。

由于近期动荡的宏观环境,不少IPO都被推迟甚至取消,比如说PEXA、Catch Group等等。在这样的背景下,伴随着APT股价的下探以及圣诞假期的临近,Splitit仍然选择逆流而上,这个做法显得有些“大胆”。博满金资已与相关机构取得联系,或将在未来继续跟踪并报道这支新股。

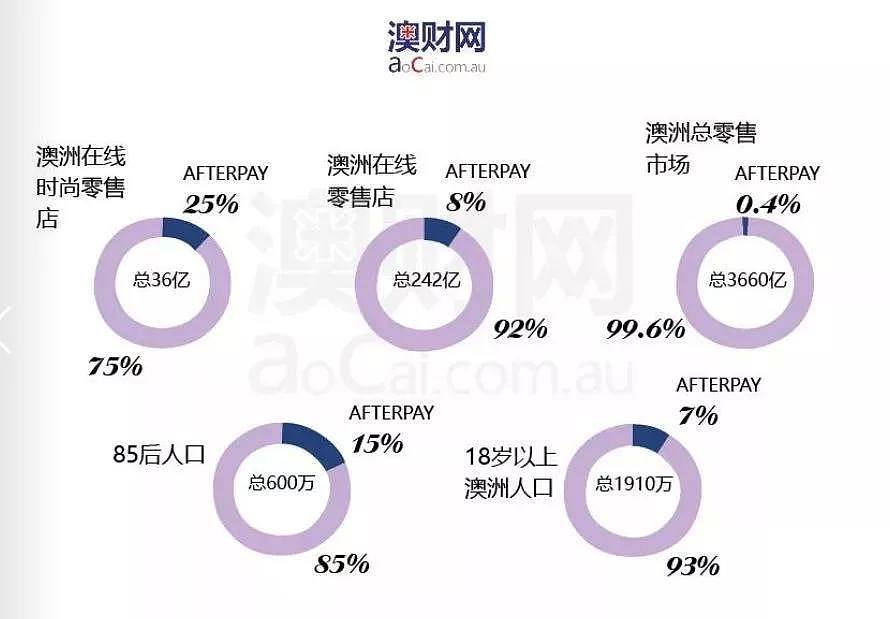

APT没有我们想象的那么普及,从下图可以看出,在3660亿澳元的总零售市场中,APT仅占据了0.4%的市场份额。换言之,公司仍然有非常大的市场渗透空间。

最后,引用投资经理庄熠此前写道的原文:考虑到该公司管理团队极强的执行能力、严格的风控标准、精准的市场定位和实实在在为商家用户和消费用户谋利的产品,我们认为该股上行之路不限于此。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64