美银美林2019年“十大预测”

继摩根士丹利发布下调美股评级至减持的悲观展望报告之后,美银美林也发出了并不乐观的2019年预测研报,熊市氛围将延续到2019年。

01

美股短期看空、中期看多、明年底看空

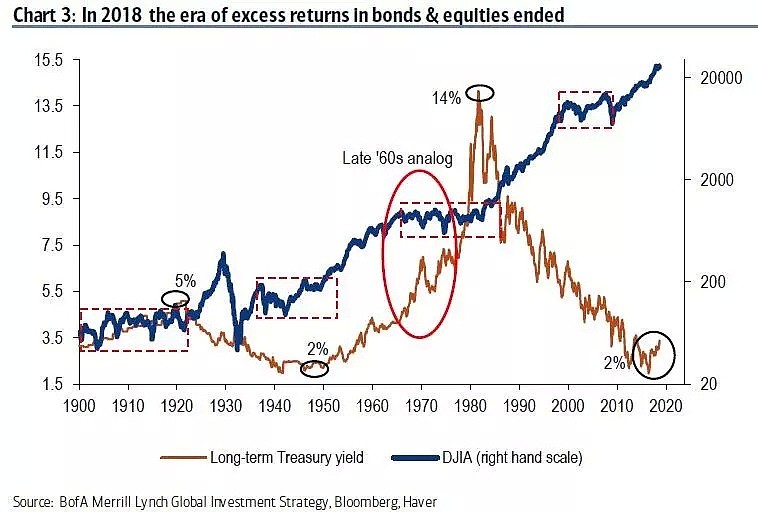

关于已经过去的2018年,Hartnett认为,这一年里证券市场十分令人失望,在美国经济高速增长的同时,美元和国债资产是最大的“赢家”,而股票和公司债在这一年里十分“凄惨”。

“股市和债券超额收益的漫长牛市周期预计明年将最终结束”,美银美林这样写道,“但不会是在最后一次狂欢之前。”他们认为,标普500指数的回报明年将达到历史最高值。

简而言之,由首席投资策略师Michael Hartnett领导的美银美林团队对美国股市持短期看空、中期看多、明年底看空的立场。

就像是Michael Hartnett在两周前所说的那样,他们认为明年早些时候美股将出现一个“宝宝熊”,美股走势将“寻大底”,触底之后出现V型反弹,届时标普500有望升至3000点,随后走低,年底目标价为2900点,低于他们对今年底3000点目标价的预期。

02

2019年金融市场波动性将卷土重来

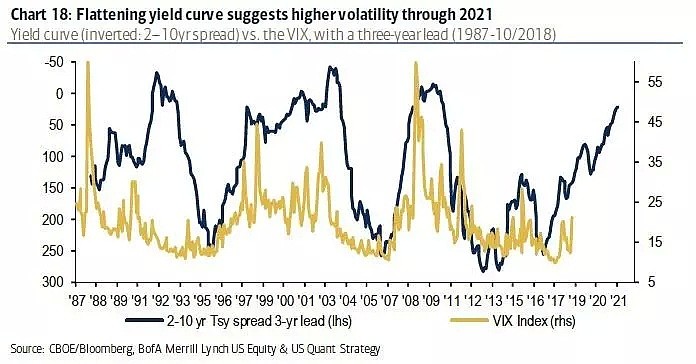

如同很多华尔街分析师一样,美银美林也认为,2019年金融市场的波动性将卷土重来,频繁出现。那显然将与最近两年的情形完全不同。

美银美林认为,2019年股市和企业债市场将小幅上涨,企业债息差将扩大,美元将走软,美债收益率曲线将进一步趋平甚至倒挂,这预示着流动性环境将更紧,市场波动性将增加。

在此背景下,美银美林认为全球经济增长将放缓,但仍属于健康区域;通胀将温和增长,但美国的通胀压力偏向于加剧;全球EPS增长将从2017年和2018年的狂热状态转为2019年的显著放缓。

03

2019年宏观经济十大预测

在美银美林看来,2019年将有两大主题影响资产回报率和经济增长速度:

一是全球主要央行的货币政策分歧将达到前所未有的高水平,美联储将继续加息,而其他央行则不会。

二是美国强劲的经济增长能否持续下去。这个疑问的答案要取决于很多不确定性因素,包括全球贸易战、欧盟政治/经济危机、美国政治僵局。

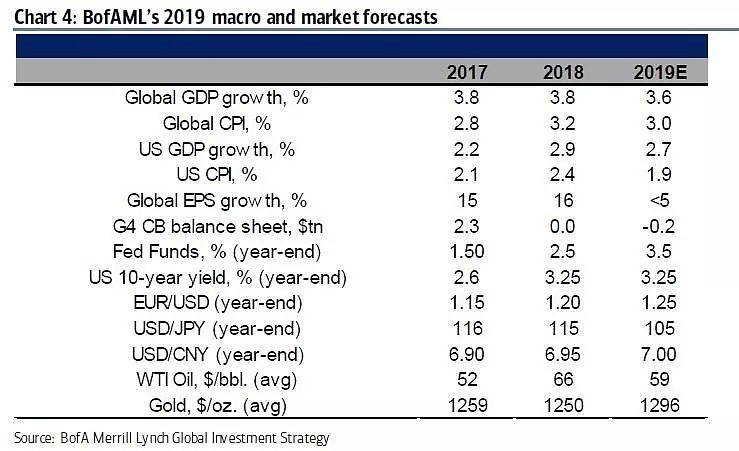

关于宏观经济,美银美林做出如下十个预测:

1. 全球GDP增长3.6%,全球经济不会出现衰退,但将显著减速;

2. 中国GDP增长6.1%,在进一步的货币和财政刺激下,实现“软着陆”;

3. 全球每股盈利将从15%迅速下降至低于5%,PMI、亚洲出口周期和美银美林全球波动指标都将“步履蹒跚”;

4. 联邦基金利率为3.5%,联储将加息4次,通胀率略高于联储2%的目标;

5. 量化紧缩——欧洲央行将在2019年结束量化宽松,G4央行流动性将收缩2千亿美元,但欧洲和日本接近于零利率;

6. 信贷利差扩大,资本市场的供应紧缩将使IG和HY两家交易商之间的债券利差产生25-50个基点的上行压力;

7. 短期内宏观经济和市场的疲软将缓解全球贸易摩擦;

8. 美元将遭遇熊市,美元于2019年初的超调过后走低;

9. 大宗商品进入牛市,油、铜、黄金价格均上涨;

10. 新兴市场进入牛市,由于美元的预期疲软以及中国经济增长放缓,新兴市场的债权和外汇价格反弹。

04

2019年推荐9大交易

Hartnett警告称,未来几年内资产价格将不怎么友好,但他同时认为,五月买入资产或许是比较合适的时机。

美银美林给出了2019年推荐的9大交易:

1. 看多恐慌指数期货基金VXX(IPATH S&P 500):第一季度的波动原因可能在于市场的流动性退出、政策效果消退、不确定性等因素提升了经济衰退的可能性;

2. 看空美国国债利差:2019年上半年美国国债收益率曲线可能出现反转,预计美联储将加息4次;

3. 看空公司债LQD(iShares iBoxx $ 1):2019年出现高杠杆、影子银行以及信贷危机蔓延风险;

4. 看多KBWB投资银行ETF,看空IAI基金(iShares-DJ BR DL)和PSP(景顺全球排行):2019年应看多长期流动性,看空短期杠杆;看多主要大银行,看空华尔街的“银行”及私募股权投资;

5. 看多金砖四国,看空美国科技股和QQQ基金:看好金砖四国的表现,并认为FAANG股票的价值将超过其实际增长;

6. 看多澳元和iShares摩根大通新兴市场债券ETF:第二季度内中国可能经历经济增长转折,看好大宗商品走势,对冲通胀;

7. 看多XHB基金(S&P 房屋建筑商指数):将于下半年美联储加息达到顶点时出现效果;

8. 看多USSWIT5:民粹主义政府将通过政策来推动财政刺激、基建支出以及工资增长;

9. 看多SX7E指数:该指数将是2019年最逆势而上的牛市交易,预计欧洲央行将于12月19日加息。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64