融资成本提升传导澳各大银行加息压力 RBA面临复杂外部图景

与日俱增的融资成本压力,可能迫使澳大利亚各大银行考虑撤回新发布的抵押贷款折扣优惠,从而进一步推动贷款实际利率的增长,以应对更高的融资成本。

经济分析师警告称,尽管澳大利亚储备银行(RBA)设定的官方现金利率现仍为历史最低,但受到昆士兰银行上周上调住房贷款利率的影响,可能引发澳商业银行新一轮加息或对应措施的冲动。

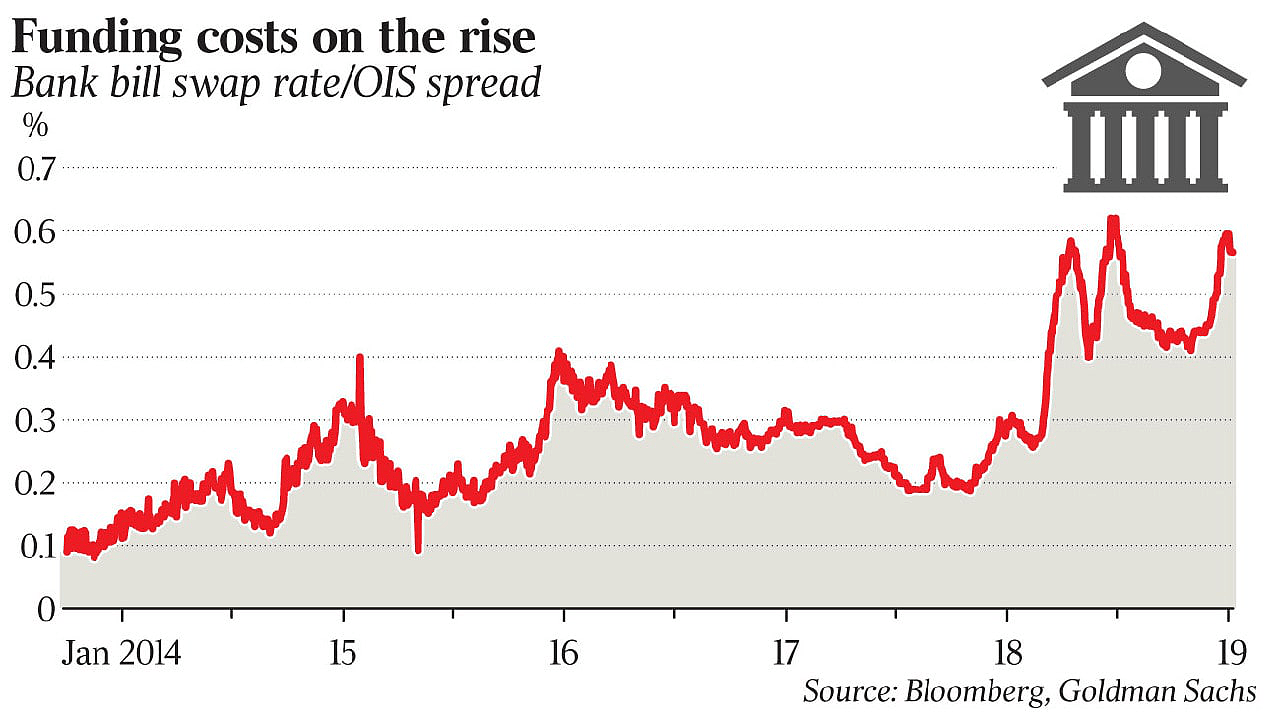

近几个月来,三个月期银行票据收益率与澳大利亚储备银行预期现金利率之间的差额已升至57个基点,而自2010年以来其平均指数仅为23个基点。鉴于此,一些银行又开始提高可变抵押贷款利率。

继上月全球金融危机冲击美国股市,全球经济放缓,澳大利亚房价也随之下跌,澳大利亚储备银行或将在下个月的货币政策声明中下调预期经济增长率。AMP Capital投资策略主管兼首席经济学家 Shane Oliver近期表示:外部影响经济发展的各种因素交织发力,正在引发澳大利亚储备银行利率政策外部环境的改变。

RateCity指出,在投资贷款方面,各家银行均没有任何行动,自1月1日澳大利亚审慎监管局(APRA)取消贷款最高限额以来,各大银行都没有降低纯利息贷款利率。

其最高限额于2017年初推出,限制纯利息住房贷款最高为新贷款的30%,以冷却住房市场。取消贷款最高限额将对利率施加下行压力,有利于银行开展新的业务。

据摩根士丹利(Morgan Stanley)的Andrei Stadnik称,虽然BoQ银行最近的利息增长将有助于提高其净利差,而且每股收益也将提高约3.5%,但也有一些不利因素存在可能会损耗其大部分收益。

BoQ银行称,“持续的融资成本压力”是其加息原因之一。Stadnik指出,自10月份BoQ银行公布降息以来,银行票据交换率(BBSW)与隔夜指数掉期利率(OIS)利差扩大了约15个基点,相当于其净利差的2-3个基点。

BoQ银行还提到“对定期存款的激烈竞争”迫使其不得不提高存款利率。Stadnik表示,10个基点的增长将使净利差降低约4个基点。他认为,除非其他银行效仿,否则BoQ银行更高标准的可变利率定价将降低其抵押贷款增长率,但前提是得到澳大利亚储备银行的首肯。

高盛(Goldman Sachs)分析师Andrew Lyons指出,BBSW-OIS利差每上升10个基点,就会使得银行业扩大约1个基点的净息差,目前57个基点的利差比半年来平均水平高出约7个基点。莱昂斯表示:“近几个月来,全球流动性紧缩推高了定期融资成本。假设定期融资组合的平均期限为5年,每扩大25个基点,主要银行2019年的每股收益就会下降约1%。”

他指出,12月上半月银行存款利率普遍下降,由于上个月抵押贷款增长放缓,融资需求下降,银行存款利率又遭进一步降低。

但加之银行汇票利率提高,存款利差有所扩大。Lyons表示:“现在很难预测这种情况会持续多久。”“然而,我们确实注意到,在当前的降息周期中,主要银行平均存款利率下降了2.8%,隔夜(官方现金)利率较主要银行平均存款利率下降了3%。”

尽管花旗(Citi)对这些银行2019年的发展持乐观态度,但花旗分析师Brendon Sproules表示,各大银行面临的净利差压力会给股市前景带来“最大风险”。

他警告称,抵押贷款竞争加剧、澳洲竞争监管机构(ACCC)审查后帐面抵押贷款定价结束、中央银行利率差异、以及离岸长期融资成本上升,这些都是需要关切的问题。

尽管澳大利亚审慎监管局最近取消了之前的纯利息贷款最高限额,但Sproules预计,在房价下跌的情况下,各大银行对其责任内的贷款义务以及纯利息贷款将保持更大的风险规避。

对于RBA澳大利亚联邦储备委员会而言,目前面临的是极为尴尬的外部现实图景:

一方面新的一年经济发展的外部环境变得更加扑朔迷离,新年伊始,澳大利亚现任总理和财长在不同场合公开表示2019年经济发展面临更多外部不利因素和困扰,要谨防经济发展中可能出现的“逆风”.

事实上,目前低迷的澳大利亚房市已凸显投资人的谨慎和担忧。稳定并促进经济发展可能成为RBA未来利率政策中不得不兼顾的一个因素。

然而另一方面,随着美联储加息引发国际资金市场融资成本的增加,目前银行业在经历一短融资成本相对较高的时期,银行如何消化外部融资成本成为行业的关注重点。近期有媒体报道各大商业银行不约而同要求政府监管部门在银行的外部债务融资方面提供更宽松的政策。

资料来源: The Australian

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64