金猪赐福 ——“钱多了”

己亥金猪开年,中国(含香港地区)金融市场开年表现不俗,主要原因市场流动性得到了极大的宽松。

回顾春节后开市的一周,外资疯狂涌入A股,“买、买、买”的市场态度“逼空”了国内基金,过去一周,北上资金通过沪股通、深股通总计净流入263.71亿元,占过去半年总流入量(1852.94亿)的近1/7。

(Source:百度)

主要原因我们认为有以下几点:

其一,中国央行2019年1月15日和1月25日分别下调存款准备金率0.5个百分点。同时,2019年一季度到期的中期借贷便利(MLF)不再续做,市场流动性环境得到释放,政策给予的信号是积极的。

这不禁使得参与过2008—2009年,“全球金融危机中国4万亿”救市的投资者回忆颇深,那波行情,上海综合指数从1664上涨至了3400点,有色金属为代表的资源股以及铁路基建股中普遍出现了5倍股的身影。

推动行情的本质就是资金,至于资金的意愿是愿意买低估的,还是追涨,这是另一个市场问题。

对于投资者来说,以趋势角度来看,中国内地股票市场,以及香港股票市场的波段机会已经确立。

其二,外资“买、买、买”,带来新增资金

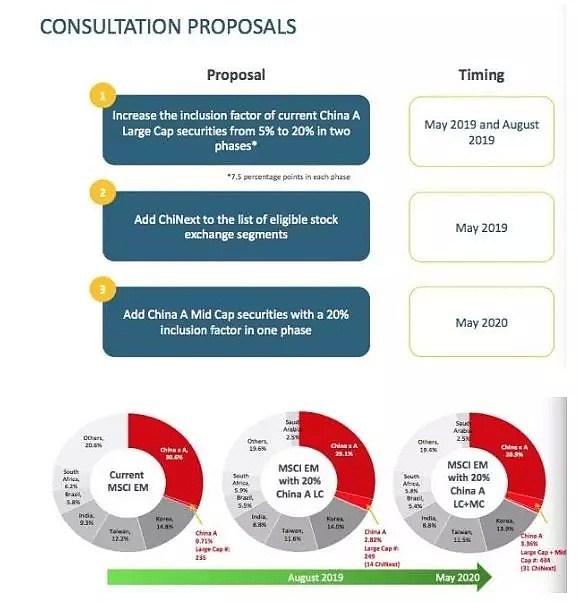

去年9月,MSCI在A股首步纳入之后发布咨询文件,提出一个关键点:“将现有中国大盘A股的纳入因子从5%增加到20%,于2019年5月半年度指数评审和2019年8月季度指数评审这两个阶段分步实施”。

(Source:MSCI)

摩根士丹利此前曾有报告预计:2019年A股的外资流入量将达700亿—1250亿美元。未来十年,预计每年都会有约1000亿—2200亿美元的外资流入。

摩根士丹利的预计是以此前亚洲股票市场,中国台湾(1996—2005年)、韩国(1992—1998年)的历史演变为基础的,MSCI会将A股的纳入因子在未来5—8年间提升至100%。

因此,外资流入A股的趋势将在未来多年持续。

其三,当前市场环境如何?

基于Wind咨询和华鑫证券的数据研究,当前中国国内A股市场以及香港股票市场估值体系不贵,对于新增资金是有吸引力的。

截止2月15日,全部A股PE(TTM)从前一周的12.89倍上升到13.30倍;

全部A股剔除金融服务业PE(TTM)从前一周的16.63倍上升到上周的17.42倍;

(Source:Wind&华鑫证券)

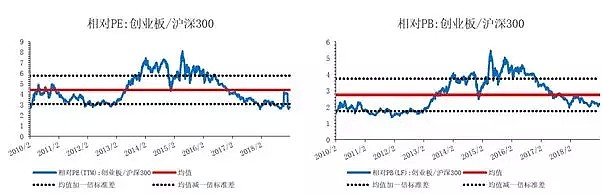

截止2月15日,创业板相对于沪深300的相对PE(TTM)从前一周的2.64倍上升到上周的2.77倍;

创业板相对于沪深300的相对PB(LF)从前一周的2.09倍上升到上周的2.20倍;

(Source:Wind&华鑫证券)

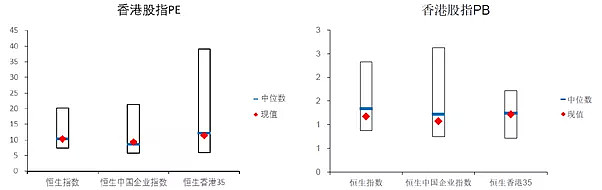

香港恒生截止到上周02月15日市盈率为10.32倍,较前一周下降1%;

恒生中国企业指数市盈率为9.29倍,较前一周下降1.37%;

恒生香港35市盈率为11.50倍,较前一周上升1.18%;

香港恒生截止到上周02月15日市净率为1.17倍,较前一周下降1%;

恒生中国企业指数市净率为1.07倍,较前一周下降1.37%;

恒生香港35市净率为1.22倍,较前一周上升1.18%;

(Source:Wind&华鑫证券)

内地和港股市场估值现状PB、PE普遍是处于历史估值水平的中位数水平下方,因此在资金面、情绪面、政策面都出现积极的条件下,股票市场的行情就此崛起。

且,2018年12月2日,中金所宣布为股指期货“松绑”,包括保证金比例下调,IH、IF合约保证金从15%下调到10%,IC合约保证金从30%调整到15%;

资金面、政策面等种种迹象的叠加,预示了开年的波段行情力度不小。

对于投资者来说,如何选择衍生品应对当下这波“期盼已久”的上涨浪?

1、指数投资者

指数代表的是市场整体,直接反应市场的客观走势,流动性好。比如,香港恒生指数、及A50中国指数。

香港50指数日线走势上,已经出现清晰的上升趋势,k线上依托日线M21均线,重心不断提升,短期上行卖压留意29000点附近,该水平恰为2018年港股破位后的日线卖压颈线,料有反复争夺。短期日线支撑水平则位于27800点附近。

中国A50指数,2019年3月合约方面,指数日线上升趋势清晰,k线组合的运行偏强势,短期有望出现加速上涨的迹象。

A50指数关键波段支撑水平位于11725—11778水平区域附近,短期上行留意12140—12210水平附近。

以技术分析的拓展预测,2月6日、2月8日、2月13日、2月15的拓展空间有望衍生至12488水平附近。

2、类“指数”产品

即ETF基金,代表着一揽子股票的组合,相比单一股票的风险偏高,摊薄了整体风险。比如,(华夏沪深300)追踪中国内地300指数的股票型基金。

对于净值量特别大的可以进行组合化的选择,以避免选择单一方向而增大风险。

风险提示:

中美贸易谈判的消息变化

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64