高谈澳洲 | 央行行长释放乐观信号,澳洲地产行业的春天要来了吗?

进入2019年以后,澳洲的房地产市场还在下跌。

根据权威的地产数据公司CoreLogic的资料显示,澳洲房价在2019年的一月份继续下跌1.2%。在过去的12个月,澳洲全国跌幅超过7.8%。悉尼和墨尔本市重灾区,分别下跌了12%和9%。澳洲资产管理公司AMP的首席经济学家Shane Oliver先生发表推文说:相比2008年金融危机时候澳洲房价的跌幅,2018年的跌幅更为严重!

关于澳洲房价近期的下跌,有各种不同的分析。关于澳洲未来房价的走势,更是众说纷纭。2019年3月6日,澳洲央行行长Philip Lowe罗伊先生在澳洲金融时报AFR的商业论坛上专门发布了关于“澳洲房地产市场和经济”的讲话。这也是近期他专门针对澳洲地产行业的分析。在讲话中,他详细地分析了本次澳洲房产下跌的历史背景和主要因素,以及他对未来澳洲房地产走势的看法。

他的讲话整体可以分为以下的三个主要部分:

房价和租金双双下跌,当前购房者和投资者对澳洲地产的信心到底如何?

从大涨到大跌,本次的地产周期“不寻常”。到底是是什么样的原因而导致的?

展望未来,央行态度如何?澳洲地产行业的春天要来了吗?

让我们从罗伊先生的讲话中回顾过去几年澳洲地产的起起落落,并为未来澳洲地产的走势寻找方向吧。

1

现状

澳洲房产现状 – 房价租金双双下跌,各个地区表现不同

澳洲房地产市场大趋势1:区域性调整

澳洲房地产能不能投资?绝对可以。

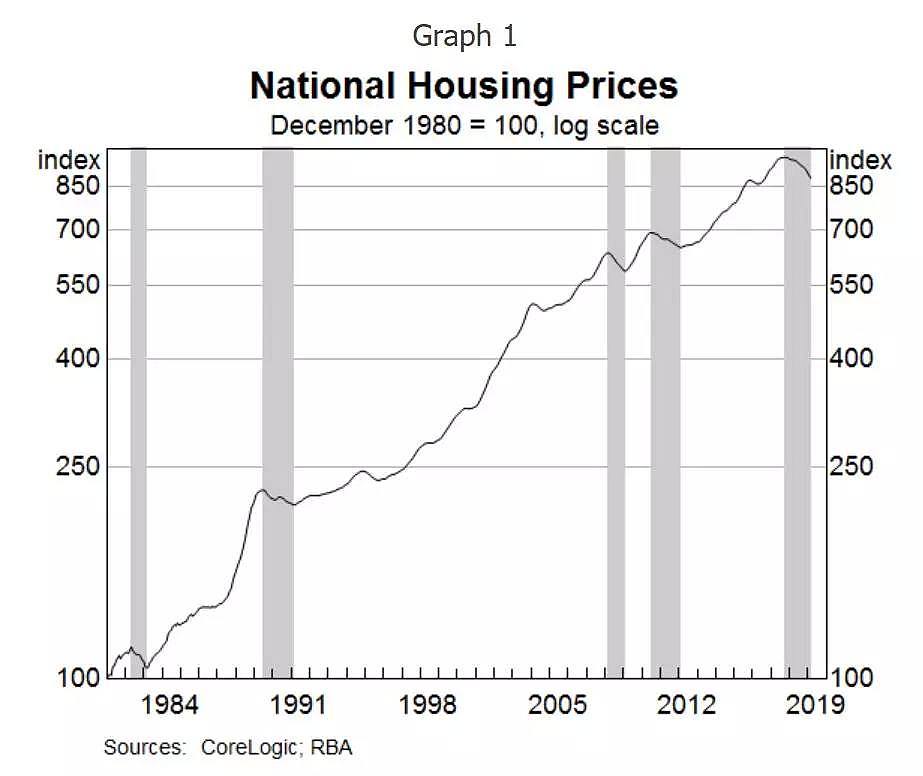

如央行的下图所示,过去40年,澳洲房价上涨了8.5倍之多!完全符合很多人说的:澳洲房产5-7年翻一倍的说法。

当然这并不是说地产没有出现过调整,在40年间,澳洲地产行业有过5次明显的调整,分别是:80年代初期、90年代初期、金融危机、2012年和2018年。

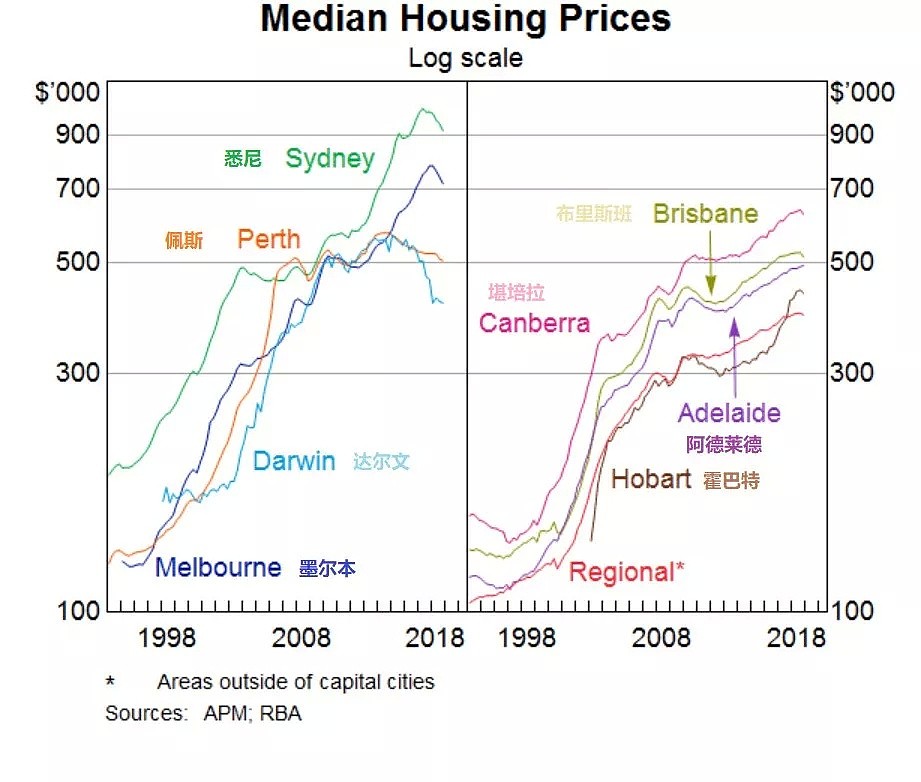

不过,澳洲房地产市场并非一个单一市场,而是由三个梯队所组成,而这三个梯队的表现不尽相同。从历史数据来看,墨尔本和悉尼是第一梯队,涨幅最快;布里斯班、阿德莱德、堪培拉、霍巴特是第二梯队,整体上涨,但是增速不及第一梯队;而矿业重镇达尔文和佩斯则是第三梯队,在矿业繁荣时期经历大涨,而在近些年表现最差。

房价的下跌幅度和上涨幅度也是很有关系地。作为第一梯队,悉尼和墨尔本的房价于近些年一直在领涨其他的地区,所以本次调整幅度也最为明显。这两年澳洲地产的下跌事实上就是墨尔本和悉尼的快速下跌,以及达尔文和佩斯延续下跌趋势。相比之下,堪培拉、阿德莱德和布里斯班的房价稳定。而霍巴特在全国房价调整的背景下依然快速上涨,这和当地人口的增长加快是密不可分的。这也许和霍巴特的特殊移民政策有关。作为边远地区,在霍巴特上学的技术移民可以加分。

澳洲房地产市场大趋势2:租房市场疲软

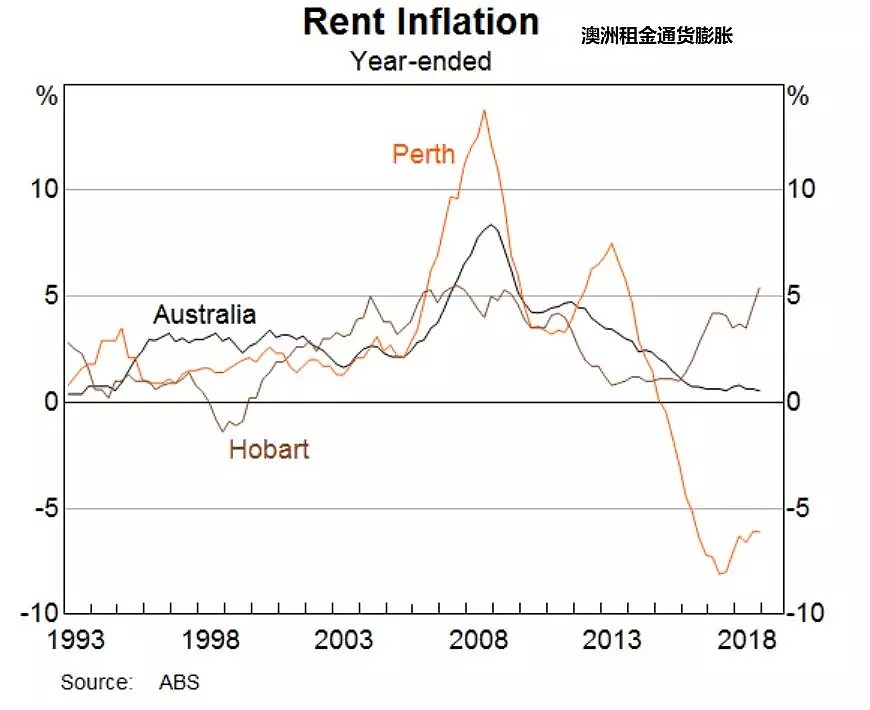

澳洲的物业出租市场也在经历着一段困难的时期。

在过去的10年中,2008年是租金上涨最高的一年,一度达到8%。随后租金增幅就持续下跌,现在仅有1%,创30年来最低。

和买房市场一样,澳洲的出租市场的表现也因为地区的不同差异很大。如途中所示,佩斯的房租处在下跌过程当中。霍巴特的房租则继续高涨。

这样的情况和不同地区的房屋空置率Vacancy rate有关。空置率低,房租上涨;空置率高,房租下跌。根据SQM澳洲住宅市场空置率调查显示,悉尼的空置率已经上涨至3.2%,相比一年前上涨了40%!当前空置率最低的是霍巴特和堪培拉。墨尔本的房租市场表现整体还是不错的。

作为地产投资人,资本增值是主要目的,房租收益自然也是必要因素之一。地产回调加上空置率上涨,势必会影响地产投资人的信心。

澳洲房地产市场大趋势3:买房者信心差异巨大

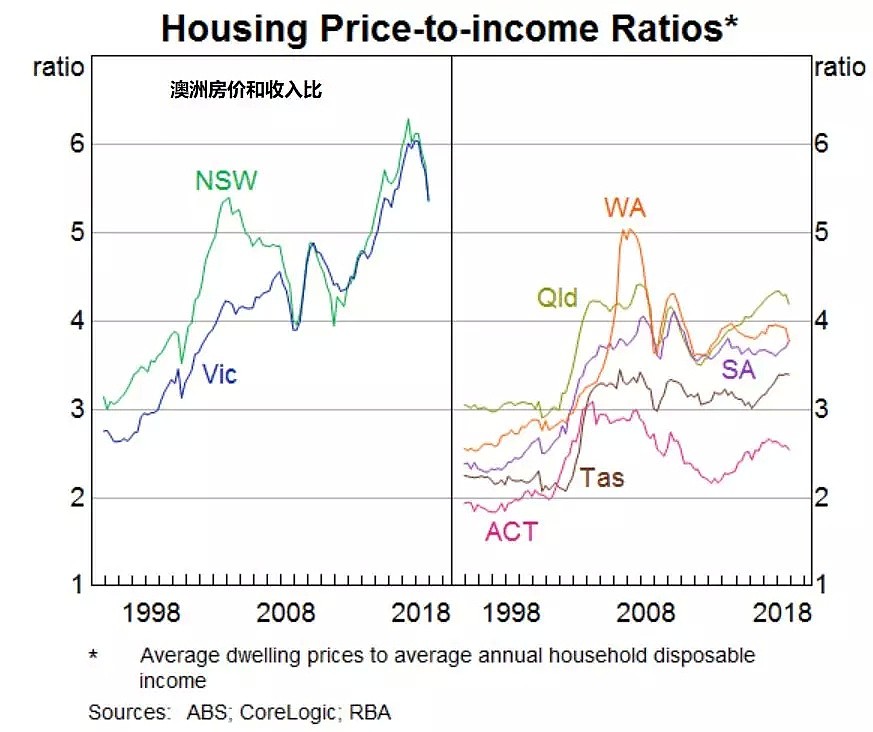

近些年的房价持续上涨,自然而言地就导致了房价承受能力的问题。2008年左右,墨尔本和悉尼的地产中间价是平均工资的4倍。而到了2017年,该数字上涨至仅6倍。值得一提的是悉尼在2018被《经济学家》杂志评为全球第十贵的城市。相比之下,其他州的情况要好很多。堪培拉地区是当前澳洲房价负担最小的地区,仅为2.5倍左右。

房价下跌了,租金不怎么涨。如果是投资房地产,那么很明显现在不一定是好时候。然而对于想要买房的人,特别是首次置业的人而言,价格下跌反而成为了进入市场的好时候。

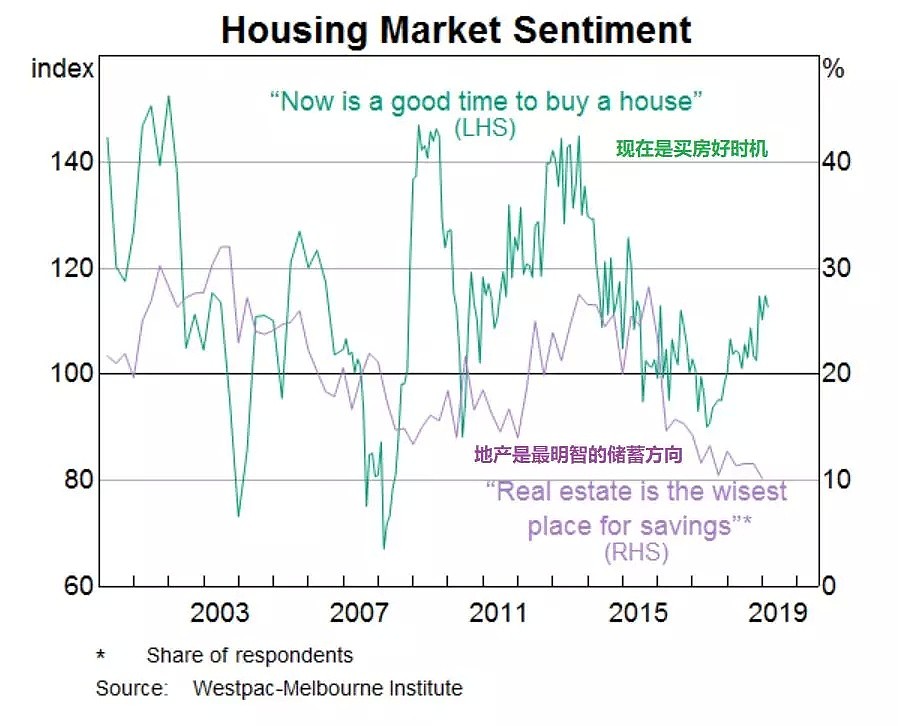

所以,根据西太平洋银行和墨尔本学院的民意调查显示,认为“房地产是最明智的储蓄方向”指数下跌至历史低位。但是更有趣地是,认为“现在是买房好时机”的指数却在明显地上涨。

这就勾画了澳洲地产行业的现状: 在经历了大涨之后,澳洲房价大幅修正。其中悉尼、墨尔本、佩斯和达尔文表现最差。 同时,房租市场疲软,增幅仅有1%。悉尼最差,空置率一年上涨了40%。霍巴特的市场表现最好。 房价的上涨导致负担性恶化。所以,认为“地产投资是明智的存储方向的人变”少了。而同时回调的价格,也让“认为现在是买房时机的人”变多了。 |

2

原因

从大涨到大跌 – 一次“不寻常”的周期调整

央行行长罗伊先生用了“不寻常”这个词来形容本次的房价下跌。

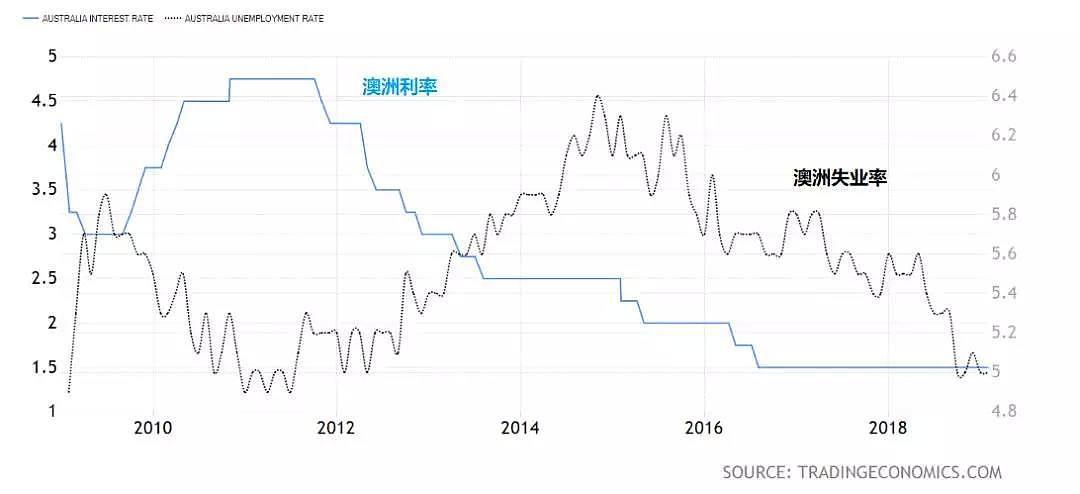

因为和历史上其他四次的表现不同,本次房价的下跌并没有高房贷利率和高失业率这两个关键的经济因素。澳洲当前的现金率水平是1.5%,历史最低。而同时澳洲的失业率在今年一月份继续维持在5.1%,这是2012年以来的最低水平。

也就是说,澳洲地产行业本次的下跌并不是因为严重的经济型问题所导致的。那又是为什么呢?

本次澳洲地产行业下跌的关键原因1:供需关系的变化

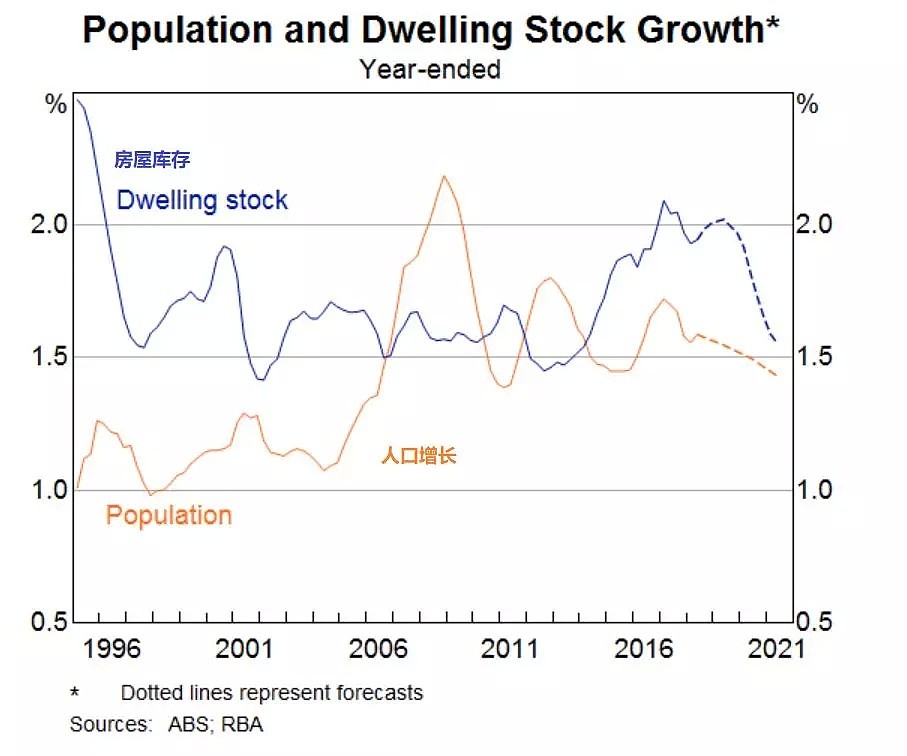

在罗伊看来,导致本次市场大幅调整的主要原因是房地产行业供给侧的不灵活性所导致的。人口增长和地产存量的供需关系不匹配是主要原因。下图就是最好的说明。

从90年代中期到2006年之前,澳洲的人口增速和房屋库存增速一直维持在平衡的趋势上。但是这样的平衡在2007年开始打破。澳洲人口增速加快,一度超过2%。而在同期,澳洲的地产存量增长速度继续维持在1.6%,没有跟上人口的增速。自然而然,房地产价格因为供小于求,价格开始快速上涨。这样就解释了随后几年的房价走高。

地产库存的供应直到2015年以后才开始跟上,并在2017年达到了20年来的最高增幅:2%。到这个时期,供需关系出现了变化。地产供应量的增长速度超过了人口增长,房价增幅放缓,并最终开始走低。

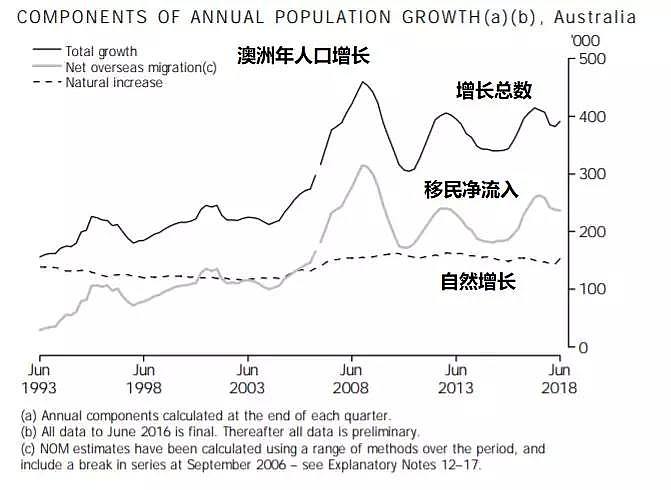

澳洲的人口在2018年突破2500万。在过去的10年中,年人口增速维持在1.5%。也就是说每年都有35-40万的人口增长。虽然仅有1.5%,但是这是全球的发达国家当中名列前茅。2017年世界银行的数据显示,澳洲在全球发达国家当中人口增速排名第五。高于美国、英国和加拿大等地。澳洲人口增长当中有超过半数的增长来自于移民。可见,澳洲的移民政策对地产市场影响因素是极大的。

现在让人担心的是,央行和统计局预测澳洲未来3年的人口增长速度将会下滑。

本次澳洲地产行业下跌的关键原因2:本地和海外投资人的需求变化

除了本地人口增长以外,投资人对澳洲房地产市场的需求变化也是关键原因。

先看看本地市场。

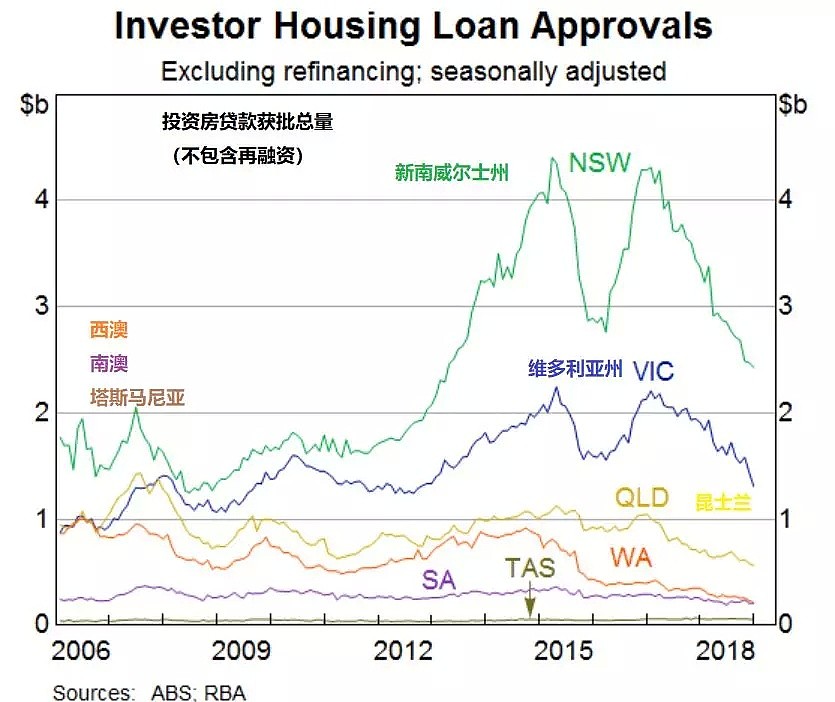

2016年是近期投资房融资规模最高的一年。悉尼和墨尔本分别达到40亿和20亿澳元,昆士兰也有10亿澳元之多。而随后,贷款获批直线下降,到2018年,该数字跌去半数有余。

说说海外投资人。

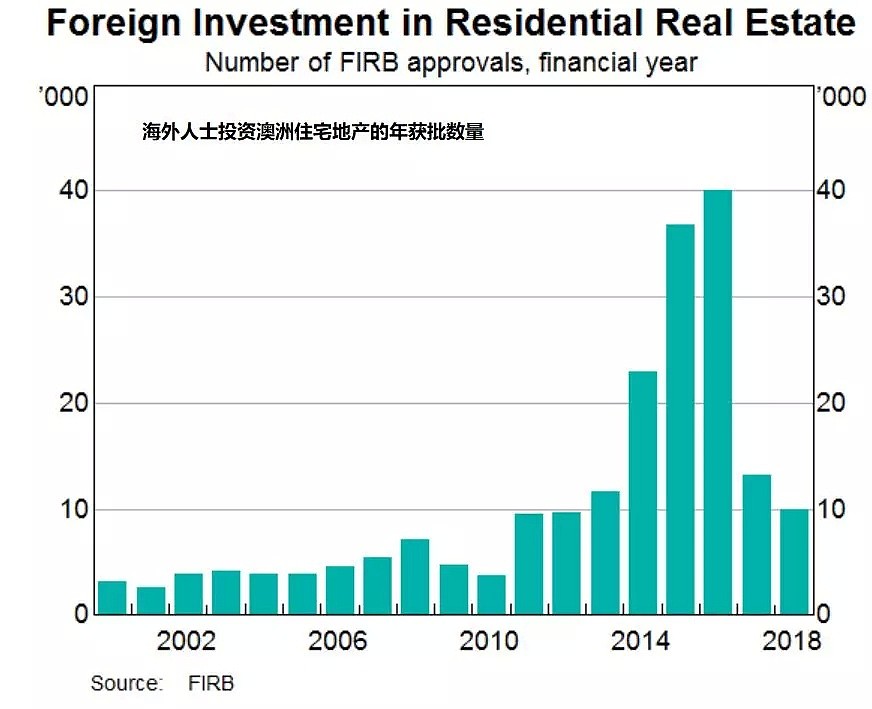

根据澳洲海外投资审核委员会FIRB的数据,2011-2017年,FIRB批准的海外投资澳洲地产数量从之前一年1万个一度上涨至一年4万个!但是2017-18,该数字大幅下跌,回到了2011年的水平。也就是说,海外需求在过去的3年中,缩减至1/4。可谓是断崖式的下跌。

央行行长罗伊还特意点名了“中国投资人”。中国投资人的推动是近期澳洲房价上涨的原因之一,而随着他们无法从中国转出资金,也导致了地产需求和价格的下滑。

本次澳洲地产行业下跌的关键原因3:信贷管控

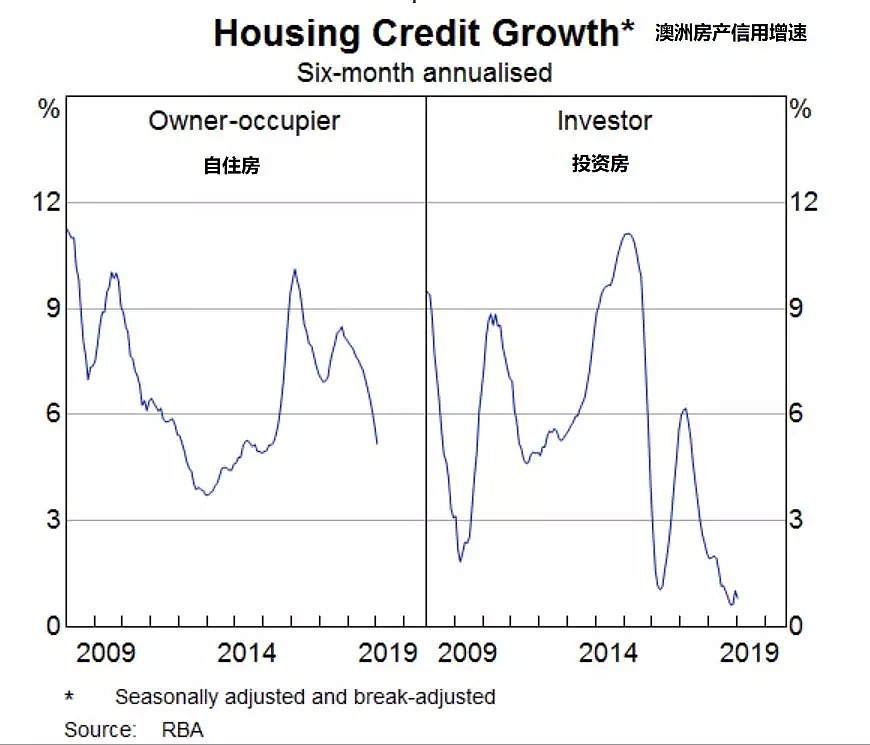

任何关于房价的讨论都离不开信贷市场的变化。而无论是对自住房市场,还是投资房市场,澳洲信贷市场在明显地收缩。

相比之下,自住房贷款市场还保持5%的增速。但是投资房信贷几乎已经没有了增长。

针对这样的情况,罗伊表示:信用的收紧是因为需求的减少,而并非是供给的减少。对此我不能苟同。

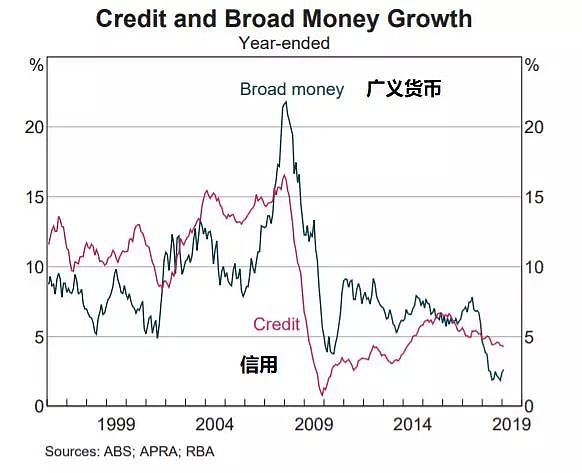

澳洲央行对当前信贷市场的数据非常明显地在告诉我们,无论是广义货币还是信用,澳洲的资金供给就在减少。广义货币的供应增速为历史最低,而信用的供给为5年最低。

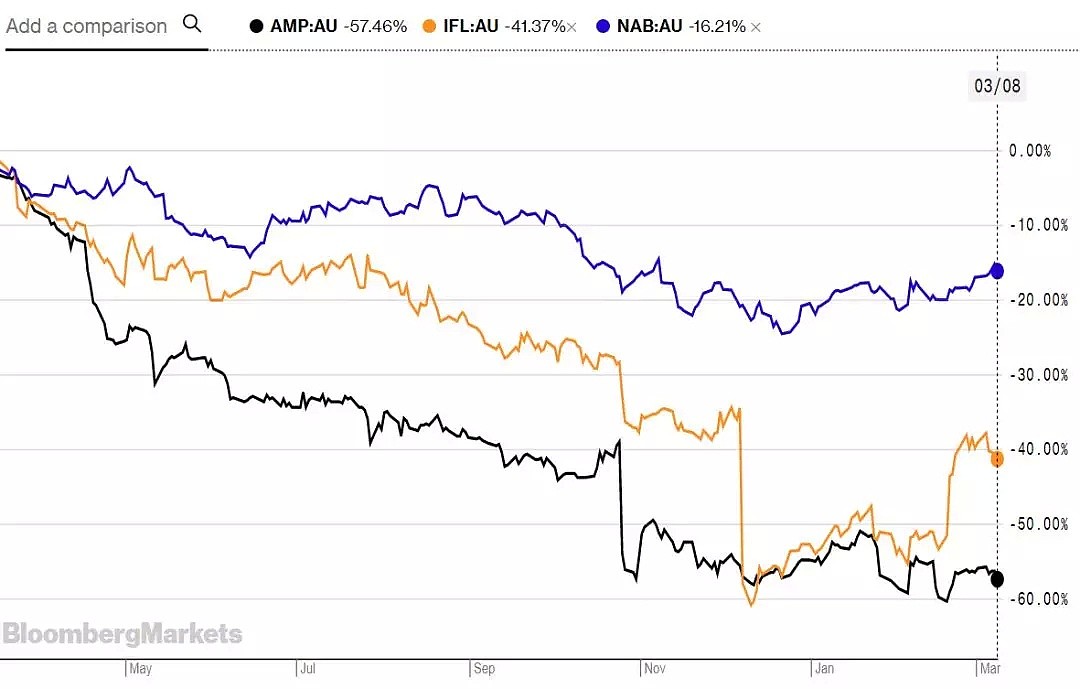

这就必须提到近期大家都耳熟能详的:Royal Commission“皇家委员会”。2017年12月,皇家委员会开展了对澳洲的银行、养老金和金融服务行业的调查,旨在对银行和金融市场的“不正当行为”进行修正。

调查的结果已经在几年的2月份出台。各大金融机构包括银行、资产管理公司、养老金公司、保险公司都遭到了重罚。摩根斯坦利预测澳洲四大银行的罚金高达24亿澳元。AMP因为支付罚金,利润损失90%。国民银行NAB爆出管理层丑闻。资产管理公司IOOF的老板更是有可能因为违规而入狱。这些公司的股票都已经经历了大跌,严重者如AMP一年内跌去了50%之多!

银行和金融机构各个焦头烂额。在这个时候,必须要夹起尾巴做人做事儿,谨慎提供任何的服务。减少对地产市场,甚至其他市场的信贷总量是情不得已,也是无法避免的事情。因此我们可以明显地通过数据看到:澳洲市场上的信贷总量在下降。

可见,本次澳洲地产行业的调整的确有点不寻常。虽然没有严重的经济因素,但是却因为多个重要因素综合影响而造成。 2007年开始的人口快速增长是推动地产行业走高的主要原因。但是随着供需关系的变化,过度建造导致了供大于求。而高涨的房价、中国资本管控以及澳洲信贷市场收缩,在这样的多管齐下打击下,充满了投机性的澳洲地产行业经历了这次不寻常的下跌。 |

3

风险

房产下跌,澳洲经济面临的最大风险是什么?

最大的风险:家庭消费和债务

房价下跌的影响很广也很深。至少会影响四个主要的方面:家庭消费和支出、建筑活动、中小企业的贷款和金融行业的利润。

在我看来,房价下跌之后所带来的最大的风险是家庭消费和债务偿还能力的严重下滑。

央行行长罗伊表示,根据澳洲央行RBA的研究,每当净房产财富上涨10%,会在短期内提升消费0.75,在长期则提升1.5%。当然反之亦然。在众多消费领域当中,弹性最大的是汽车、家具和服装。受影响最小的是:教育、通讯和食物。

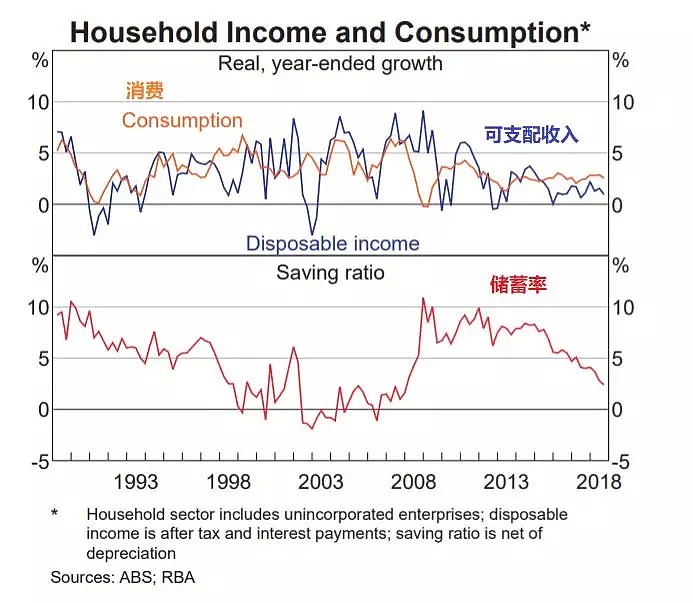

在过去的5年当中,澳洲的人的消费水平始终维持不变,可支配收入明显下滑,而储蓄率已经下跌至10年来的新低了。

储蓄去了哪里?支付债务。

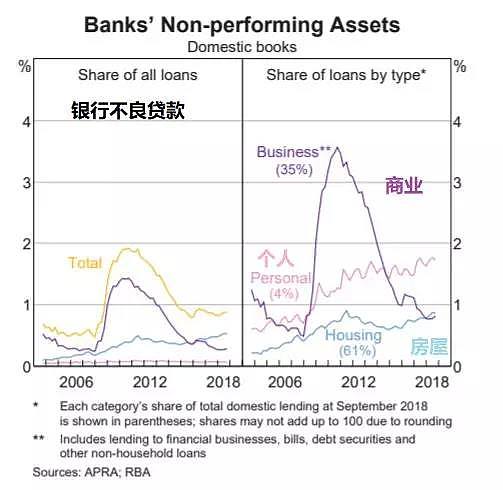

到2018年,澳洲的家庭总债务水平刷新历史高位,达到2.46万亿澳元,这是可支配收入的200%!这样也就解释了澳洲零售行业持续低迷,消费者信心不足,甚至家庭和房屋不良贷款出现增长。

央行态度:乐观。真的吗?

面对市场风险和未来的走势,罗伊认为最关键的因素是劳动力市场,而对此,他是乐观的。

在他看来,澳洲当前的劳动力市场不错,这会逐步带来工资的增长,进而带动消费和通货膨胀。到那时候,房价也就会随之上涨。

这个说法我就更难苟同。

澳洲劳动力市场的问题的确在增长,但是很不稳定。从2018年初,澳洲每个月的就业人数增长中全职人数和兼职人数的比重波动性非常大。

我们也需要考虑一下是哪些行业在创造就业机会。以下是澳洲议会总结的前十大雇人行业:

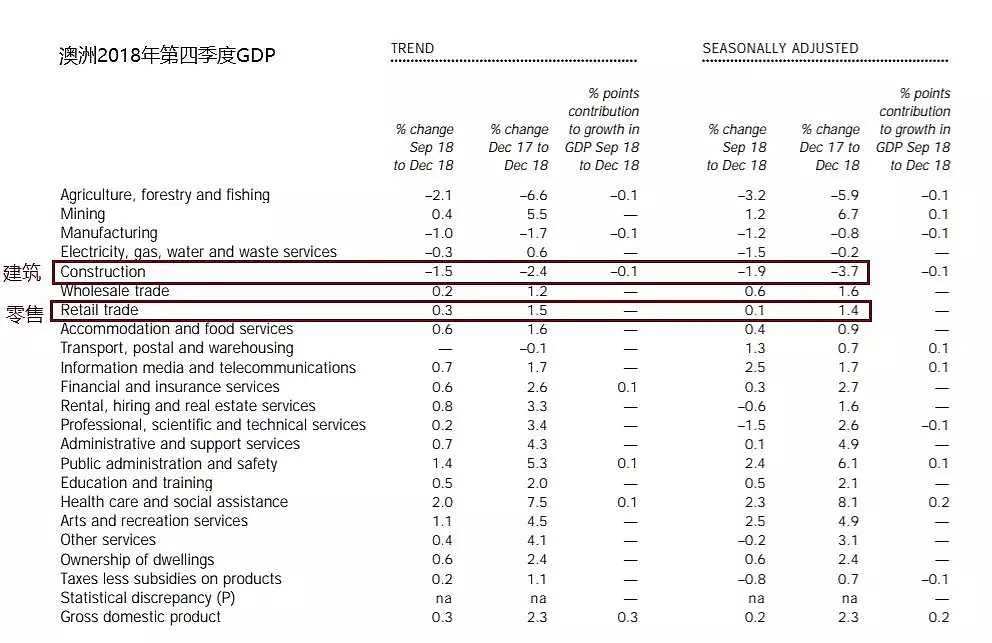

在澳洲超过100万雇员的有5个行业,其中医疗健康雇佣人数最多,其次则是零售业和建筑。而根据澳洲最新的经济增长数据,零售业增长1.4%,低于整体经济增速。而建筑行业下滑3.7%。值得庆幸的是医疗将康增长8.1%。

最大的两个雇佣行业处在如此不景气的形势下,想要大幅增长就业,谈何容易?

那么,澳洲地产行业的春天什么时候能来?

房价的下跌对经济的影响很大。而当前最严重的是对澳洲家庭和消费的影响。澳洲家庭债务已经可支配收入的两倍,刷新了历史新高。因此消费疲软,不良贷款开始上涨。 而央行却对此表示乐观,因为劳动力市场看起来还行。但是事实上零售行业和建筑行业都是澳洲最大的雇用行业。这两个行业的不景气,澳洲劳动力市场真的能好到那里去吗? |

4

未来

是时候给本文收尾了。

澳洲地产行业绝对是值得长期投资的好行业。如本文一开始所引用的数据,40年,澳洲地产增幅8.5倍。

由于27年稳定的经济和人口增长,澳洲地产行业一直处于稳定的上涨趋势当中。然而由于供需关系的问题,在没有任何经济问题的背景下,随着投机行为受到了政策性打压,澳洲地产才出现了本次的大幅修正。

展望未来,如同央行行长罗伊所说,关键的因素是澳洲劳动力市场的变化。但是考虑到放缓的经济增长、疲软的商业信心和依然紧缩的信贷环境和,我对于劳动力市场保持谨慎的态度。我愿意希望罗伊的预测是对的:就业增长、工资提升,进而带来购买力和投资能力提升。然而,如果市场走势不如他的预期怎么办?

澳洲未来房地产的走势将主要由三个关键内部因素而决定:联邦大选、皇家委员会和利率政策。

2019年5月,澳洲将迎来新的联邦大选。当前的执政党自由党和反对党工党都拿出来浑身解数,在争取老百姓的选票。当前有两个关键的政策值得大家关注:移民政策和负扣税政策。

先说移民政策。执政党自由党明确地表示将要控制每年的移民人数在19万人。用总理莫里森的原话“够了、够了、够了。” 而反对党工党则倾向于“大澳洲Big Australia”。但是工党的问题是对难民非常友好。

再说负扣税Negative Gearing。这个话题在近期争论了很久。工党表示在其上台后将取消和限制使用负扣税。而大量使用负扣税的澳洲人都是在投资房地产市场。我理解工党的初衷是限制地产投资,并充盈国库。核心问题是:在澳洲地产暴跌的时候,这时候推出打击地产投资人情绪的政策真的符合时机吗?

还有皇家委员会。皇家委员的执行细则将会在大选后出台。金融市场将会被如何影响还不得而知。从现在的建议来看,贷款和金融服务中介将会受到最大的影响,大金融机构有望因此而受益。所以,最终的结构可能是各大巨头纷纷交税交罚金,然后进一步垄断市场地位,转嫁费用,提升利润。

最后就是利率市场。罗伊自己表示,澳洲当前加息和降息的可能并存。近期澳洲经济增长放缓,金融市场纷纷预测今年8月RBA将再次降息。今年年内甚至有可能降息2次。如果在皇家委员会执行细则出台之后,央行进行降息,房地产市场将势必松绑。

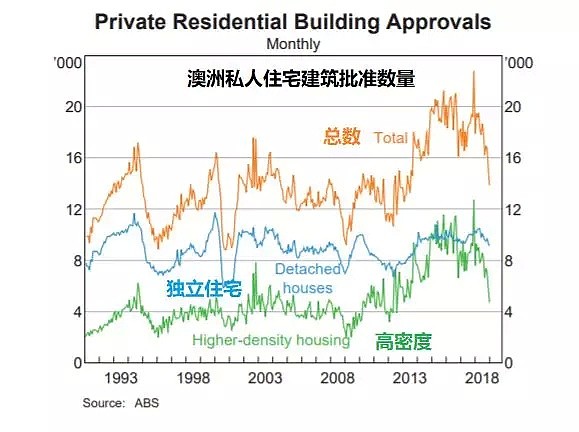

就在市场价格调整的同期,地产行业的供需关系又在悄悄滴发生着变化。澳洲的建筑住宅获批总量也下跌至6年来的新低。其中高密度住房(公寓)跌幅最为明显。这样的情况在2013年和2008年都出现过,而在那之后,就出现了澳洲地产行业的两次上涨。

所以,想入市“抄底”的朋友们,虽然机会正在出现,但估计大家还得略等片刻。

到了2019年年中以后,政策导向会趋于明朗。如果上述的不确定因素可以纷纷落地,那么澳洲地产行业新的春天就会来了。所以,上帝保佑澳洲,希望即将上任的政府能够靠谱一点吧。那样地产就有救了。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64