风险偏好放大 美油市场持续受益

美国能源信息署(EIA)公布的数据显示:至3月8日当周美国原油库存减少386.2万桶至4.491亿桶,预期为增加265.5万桶;

库欣地区原油库存减少67.2万桶;汽油库存减少462.4万桶;精炼油库存增加38.3万桶;

3月第一周美国原油产量减少10万桶/日至1200万桶/日水平。

OPEC层面,沙特计划将3月原油产量下降至980万桶/日水平,同时4月将继续控制原油产量及出口。

沙特减产以及美国EIA原油库存意外下降,对原油市场构成支撑。美油4连阳创出4个月高点。

不过伴随原油价格走高,宏观预期上的中线隐忧开始放大:

1、外媒消息面上,美国可能重新评估获得伊朗原油进口豁免权的国家,对那些未使用豁免权的国家可能取消豁免;美国寻求从5月开始将伊朗原油销售减少约20%至100万桶/日以下水平。

2、美国耐用品订单数据去年四季度至今表现疲软,PPI数据连续三个月表现不及预期,虽环比有负增长转正,制造业疲软态势依旧。

且美EIA对于2019年全球原油需求的增速是下调的,下调2019年全球原油需求增速预期4万桶/日,下调2020年全球原油需求增速预期2万桶/日。

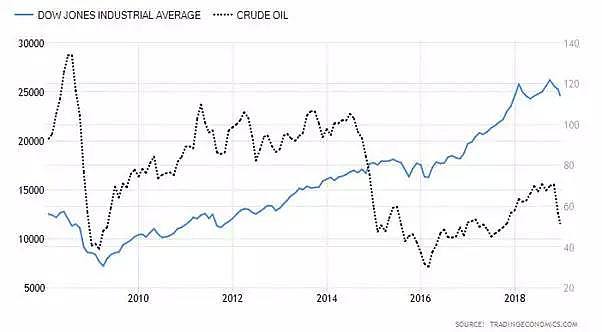

市场层面,此前我们在18年12月18日的分析中就谈及一个重要观点:“原油产品的金融市场相关性和美国股票市场关联度特别紧密,尤其是道琼斯30工业指数。在金融市场中,将其直接作为一个指数的风险偏好指标。”

原油作为一个商品,其涨跌是和经济周期捆绑在一起的,同理,股票市场的大周期也是和经济周期捆绑在一起的。

近10年的大周期上,唯独2014年与美股走势出现了一次负相关,主要是源自于美以及欧盟制裁俄罗斯引发的原油下跌。

在金融危机后的复苏过程中,原油走势与道指呈现是一个同性关系。即股票市场趋势上涨,原油价格也趋势上涨。

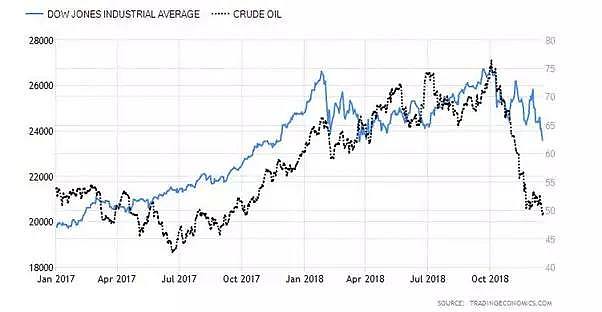

看2017年7月至今,WTI原油价格走势与道琼斯指数的相关性则更为密切。基本形成与美股的一个同步涨跌,因此对于美股指数投资者或者原油投资者,原油或者指数可以作为一个互相参考判断的条件。

因此这一波原油市场的上涨,和原油市场整个基本面改善并未特别大的关系,从OPEC以及美国原油市场变化来看,数值的变化对于原油反弹力度比较微不足道,更多还是股票市场的风险偏好放大了原油价格的波动。

【西德克萨斯原油】WTI

如图所示,红色曲线为道琼斯30指数,趋势的线性维持,值得注意一点,道琼斯30指数与原油形成一个高点背驰,即3月7日以来的上升波段,是原油价格跑赢了道琼斯工业指数。

原油交易方面看,技术上,3月13日周三WTI日线上破56.9水平,为日线14个交易日的卖压区域,现即转变为支撑水平,高度不必去猜测点位,若道指出现日内下跌,原油即可选择离场。若单以日线技术角度看,留意59.16—59.76水平间的卖压。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64