达利欧最新演讲与对话精华:化解债务危机四个方法、2019投资理念

3月22日下午,全球最大对冲基金桥水基金(Bridgewater)创始人、超级畅销书《原则》作者瑞·达利欧(Ray Dalio)携新作《债务危机》中文版,在北京与中国投资者分享他独创的一套危机模型以及应对原则。

此次活动由中信出版集团主办,华尔街见闻作为授权直播的独家财经资讯平台,对此次活动进行了实时直播。无法亲临活动现场或收看直播的投资者,见闻君结合《债务危机》一书中部分内容,为你整理了演讲与对话精华。

达利欧与见闻读者 say Hello

01

达利欧主旨演讲《经济和市场原理》

2008年9月,全球金融体系近乎停滞,对很多投资者和普通人都产生了持久的影响。在达利欧看来,2008年的这场危机,其实在历史上曾多次出现,而在未来也还会发生很多次。

他相信每件事都是反复发生的,通过观察那些多次发生的事件,人们可以发现其中的规律,理解当中的因果关系,从而制定出应对的原则。

达利欧在去年9月时提到,他对于债务危机规律的理解全都收录进了新书之中。

达利欧今日演讲时表示,我们需要知道经济机器和市场是如何运行的,它们之间有着不断的联系。在全球金融危机十周年时,有人邀请我把我总结出的原则整理成书,以帮助大家了解我们的经济究竟是如何运行的。就像疾病,我们知道了治疗的规律,就能了解如何去应对它。

我们的经济的运作有四大力量、三个重要均衡:

四大力量包括:首先是生产率,它是一个向上不断演进的过程。其次是短期债务周期和长期债务周期,这是一个此起彼伏的周期,短周期一般是五到十年,而一些短周期累计起来构成长周期。我们都希望经济不断上行,这样就会带来更多的信贷,刺激经济,央行也会进行更多量宽,也就是资产购买。最后就是一个就是政治。

需要重点关注的是三个重要均衡:首先是债务增长与偿债所需的收入增长相一致;其次,产能利用率既不能过高,也不能过低;最后,股票的预期回报率高于债券预期回报率,而债券的预期回报率高于现金的预期回报率。

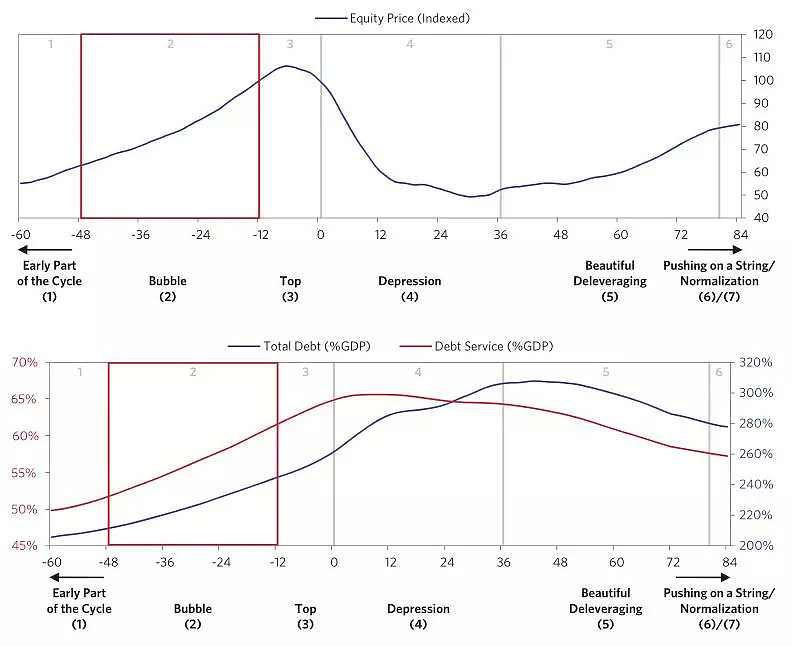

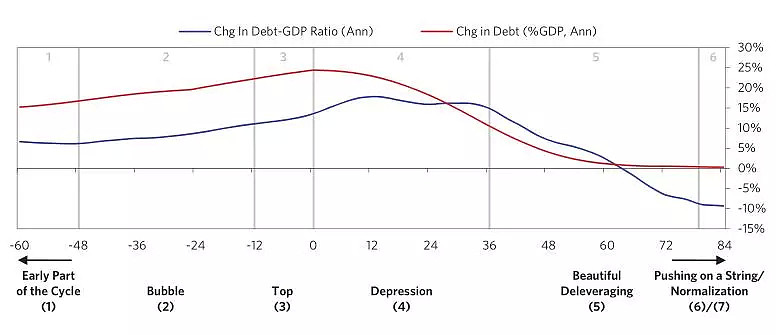

达利欧表示,所有的大型债务危机都可以分为六或七个阶段:周期早期、泡沫阶段、触顶、萧条、去杠杆以及正常化。

图片截取自达利欧新书

一个典型的债务周期第一是早期阶段,债务是非常健康的;第二是泡沫阶段,银行会放松贷款的标准,我们需要了解如何去识别一个泡沫期,在这一阶段应该卖出,而不是兴奋地买入,需要关注这个债务究竟能产生多少现金流;第三是顶部阶段,这一阶段我们需要关注还债,通常这一阶段央行会收紧利率、放缓经济;第四阶段就是萧条,每个国家的央行都会采取一些措施,不能够再采取紧缩的政策;接下来就是有效地去杠杆,最后回到正常。

他表示,泡沫阶段的特征包括价格高于传统指标、预期未来价格会在高水平上快速上涨、市场情绪普遍乐观、投资者使用高杠杆购买资产、投资者购买长远期资产等等。

达利欧提到,在化解债务危机、实现去杠杆的问题上有四种途径:

1、财政紧缩;

2、债务违约/重组;

3、印钱刺激经济;

4、财富再分配。

达利欧认为,债务危机得到完美化解的结果,就是“漂亮去杠杆”,也就是在债务负担下降的同时,经济仍保持增长,而且通胀不出问题。要实现这一点,就要权衡使用上述四种途径,以实现通缩力量和通胀力量之间的平衡。

如果大型债务危机真的出现,此时该做什么?达利欧认为,首要任务就是通过提供大量流动性等方式拯救整个金融体系,此时道德风险问题可以暂时不予考虑。

02

圆桌对话:2019中国金融风险与应对策略

话题一:中国为何至今还没经历过债务危机?

国家金融研究院院长、国际货币基金组织前副总裁朱民:首先,中国经济正在不断增长,第二,中国的实物资本是相当丰富的,第三,中国有庞大和稳定的金融系统。尽管如此,中国市场仍然需要理解债务风险。

著名经济学家、香港大学亚洲环球研究所所长陈志武:部分原因在于政府的干预,成立了资产管理公司来接管国有银行的坏账。

达利欧:中国在亚洲金融危机期间的债务重组是做的非常好的,现在中国比其他国家好的地方有几个理由:第一,中国在利率方面还有进一步调整的空间,还可以进行更多量宽。我前几年来中国时,信贷更多地是面向国企,但现在更多地给到了实体经济,流动性更高了。其次,不同的政策工具之间正在进行更好的协调,2008年经济危机的一大挑战就是如何协调各种金融工具。第三,目前中国的收入增长率还是很高的,尽管可能不像以前那么高。现在的生产力是改革开放前的22倍,而且还具有很大的潜力。

话题二:市场的共识一般认为美联储不会再加息了,你是否同意?你在达沃斯论坛谈到美国经济增速将以比预期更快的速度进入衰退。市场定价中是否已经包含美联储的鸽派信号?

达利欧:美联储自去年12月以来的路线就出现了问题。现在不加息是更合适的,我们不应该关注他们说了些什么,而应该关注他们应该怎样做。

现在全球的经济增长都有所放缓,利率不太可能继续提高,在下一次美国大选之前可能美联储的利率都存在35%的下降概率。

另外,在未来两年内,会有一些国家进行大选,不同政党之间会产生冲突,会带来一些政治方面的影响。

话题三:您认为中国处在您在《债务危机》中提到的模型的哪个阶段?

达利欧:中国从五六年前开始进入了泡沫阶段。资本正在流入中国,从股市来看,私募股权市场价格增加,债务也在增加,有一点看到泡沫阶段的意味。中国政府在过去的几年里已经意识到泡沫状态的存在,并且开始采取措施。

我认为中国当前的经济基本接近平衡水平,如果把传统行业的产能引入其他行业,那么就不会带来过热的增长,这也是中国政府正在进行的实验,如果取得成功,那么中国就可以在这一阶段达到平衡。

03

圆桌讨论:2019最好的投资机会依然在中国?

话题一:您认为哪些中国资本市场不同于其他国家的地方?

达利欧:一个投资组合中应该既有股票、也有债券和大宗商品等等。有一些资产是受到监管限制的,例如期货,这对于对冲来说是非常重要的资产。中国的定价和市场效率是低于其他国家的,一方面可能是一种限制,另一方面也存在着发展的机会。

话题二:2019年的投资理念是怎样的?

恒大集团首席经济学家任泽平:有一部分行业是赚钱不辛苦的行业,一部分是辛苦不赚钱的行业,大多数是赚辛苦钱的行业。

我们要投的就是赚钱不辛苦的行业。他们的第一个特点是时代的产物,第二个特点是有行业红海,第三是有优秀的团队。2019年还是应该投资能够代表中国未来的行业。

达利欧:首先找到均衡的,也即是战略性的资产配置,我们称之为Beta,然后我们才要寻求Alpha。我们和专业人士同时进行投资,这是一个零和游戏。市场是情绪化的,很多时候在顶点的时候买入。中国投资者的投资策略应该是寻找一个均衡的,最低成本的投资组合。

话题三:量化基金是否会比基本面基金表现更好?

达利欧:二十五年前我们把我们的投资原则写成算法输入计算机,机器学习能够帮助我们完成很多工作。过去的原则在未来不一定奏效,评估风险的过程中人脑也是完全不够用的。因此我们非常需要电脑来帮我们分析历史经验,对决策的过程进行模拟,最终得到一个普遍适用的决定。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64