700万美国人停供车贷,说明了什么?

近期,多份报告显示,美国汽车消费者的财务状况可能正在恶化。

信用分析公司Experian最新报告显示,2018年四季度,拖欠汽车贷款超过60天的比例从0.76%小幅上升至0.78%。

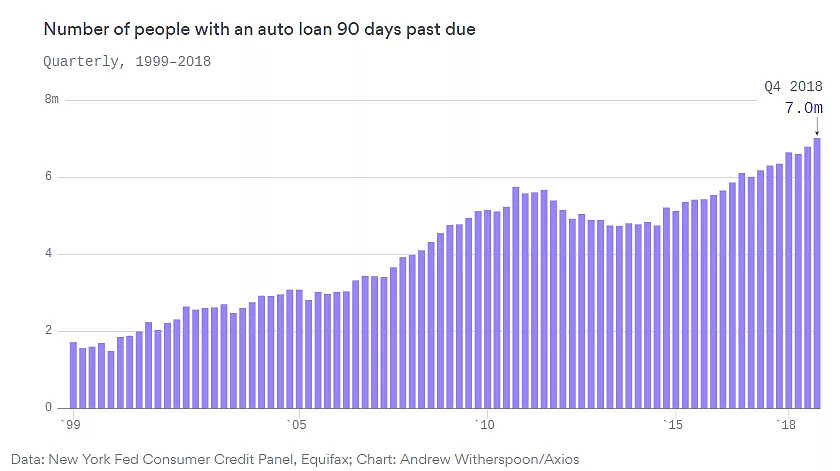

而纽约联储报告则显示,去年四季度超过90天未偿还车贷的借款者激增了150万,至700万人。

Kelley Blue Book的数据显示,由于1月份新车均价接近3.7万美元,许多买家已经无力支付月供。

这种现象引起了市场的广泛讨论。

01

美国车贷总规模近1.3万亿美元 月供创十年新高

金融危机后,美国汽车贷款整体规模呈爆炸式增长,从2011年的不足8000亿美元增至2018年四季度的近1.3万亿美元。

与此同时,车贷月供持续上升。Experian数据显示,去年第四季度,车贷的每月平均还款额大于545美元,为10年来最高水平。

整体看来,更高的利率、更昂贵的汽车、更多的次级借款人和更长期的贷款共同造就了车贷规模和月供的双双增长。

美联储加息

美联储加息直接导致了汽车消费者的贷款利率增加。

Edmunds数据显示,车贷的平均年利率从2017年1月的4.68%升至2019年1月的6.19%,为10年来最高水平。

美国消费者“眼光”变高,购车均价创历史新高

Kelley Blue Book的数据显示,2018年,汽车平均价格超过36000美元,创历史最高水平。

利率上升未能阻止美国人借更多钱去买大型汽车。美国消费者越来越偏爱卡车和SUV等大型汽车,起价近3万美元的福特卡车成为了畅销款,而这些大型汽车往往比中小型汽车贵得多。

Edmunds数据显示,今年1月份,新车购买者平均借款达31707美元。

贷款标准放松,次级贷款人数增加

2011年至2017年间,美国的贷款标准大幅放松,随后又有所收紧。这不仅意味着借款人的总数比以往任何时候都多,而且意味着借款人的风险也比以往任何时候都高。汽车贷款机构发放贷款更加自由,不仅接受较低的信用评分,而且对借款人的收入问题并未多加核实。

据USA TODAY,美国PIRG消费者项目高级主管Ed Mierzwinski称,宽松的信贷和较长的还款期限诱使许多消费者购买超出他们实际承受能力的汽车。而对于在汽车经销商那里遭受了欺骗性和掠夺性贷款行为的人来说,情况甚至更糟。

02

是经济强劲的证明,还是2008年重现的前兆?

汽车贷款总额和违约率同时上升,令解读这一现象变得更加困难。

单从车贷总额和月供增长来看,这意味着消费者愿意借更多的钱来消费,是对经济充满信心的迹象之一。

据USA TODAY,多位汽车业高管均表示,在就业市场强劲、股市上涨令人鼓舞的情况下,购车者能够负担得起。

但另一方面,为何在失业率接近历史低点、工资水平持续上涨的时候,车贷违约却发生了激增?

财经媒体Business Insider分析称,这或许是因为乐观的整体经济数据掩盖了经济复苏高度不平衡的本质,也掩盖了许多美国人仍然手头拮据的事实。

瑞银的一份报告显示,消费者的财务困境有所恶化,这种贫富分化是总体经济指标的“盲点”,导致整体数据对总人口的代表性下降。其中一个原因是公寓租金的飙升。许多美国家庭在金融危机后去杠杆化,主要是通过将自有房屋置换成租房。但由于住房需求不断增长、又负担不起购房,公寓的租金已经飙升。

车贷违约率上升可能意味着消费者出现了财务状况恶化、信心下降、支出减少等现象,而这些信号常被视作经济衰退的先行指标。

如果车贷违约率继续上升,是否会通过ABS等衍生产品将风险传导至更广泛的金融行业、乃至诱发系统性金融风险?

部分分析认为,汽车贷款违约不太可能导致下一次金融危机,原因之一是车贷的系统性风险较低。尽管目前车贷规模已经达到了1.3万亿美元,但距离上次金融危机爆发时11.2万亿美元的住房抵押贷款规模仍有较大距离。

高盛认为,汽车贷款违约的风险只局限在汽车行业内,距离威胁金融稳定还很遥远。

Business Insider称,尽管车贷违约者的财务困境目前可能不会对经济构成更广泛的威胁,但这表明,10年的经济复苏并不像许多人认为的那样广泛。

如果未来经济形势恶化、居民收入下降,可能会有更多举债购车的消费者陷入困境。

不过,尽管汽车贷款违约率不断攀升,但信用卡和抵押贷款违约率都处于历史低位。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64