澳洲住房贷款进行“新常态”,买房人融资难度日趋上升

根据彭博社的报道,澳洲信贷紧缩问题日趋加剧,买房人获得贷款的难度增加,进一步拖累当地已经疲软的住房市场。

相比以前澳洲银行到处慷慨“撒钱”的日子,皇家委员会介入调查后,各家银行都先后收紧了贷款标准,以确保贷款买房人具备足够的偿贷能力。在某些情况下,银行还会对借款人的消费习惯进行审查,包括租金到娱乐支出的所有项目,例如Netflix和Spotify。

澳洲住房研究机构”CoreLogic研究主管Tim Lawless表示称:“贷款标准收紧是皇家委员会调查的自然结果。我们目前很有可能处在房贷“新常态”的早期阶段。借款人面临来自银行有关其支出和偿贷能力的审查只会越来越严。“

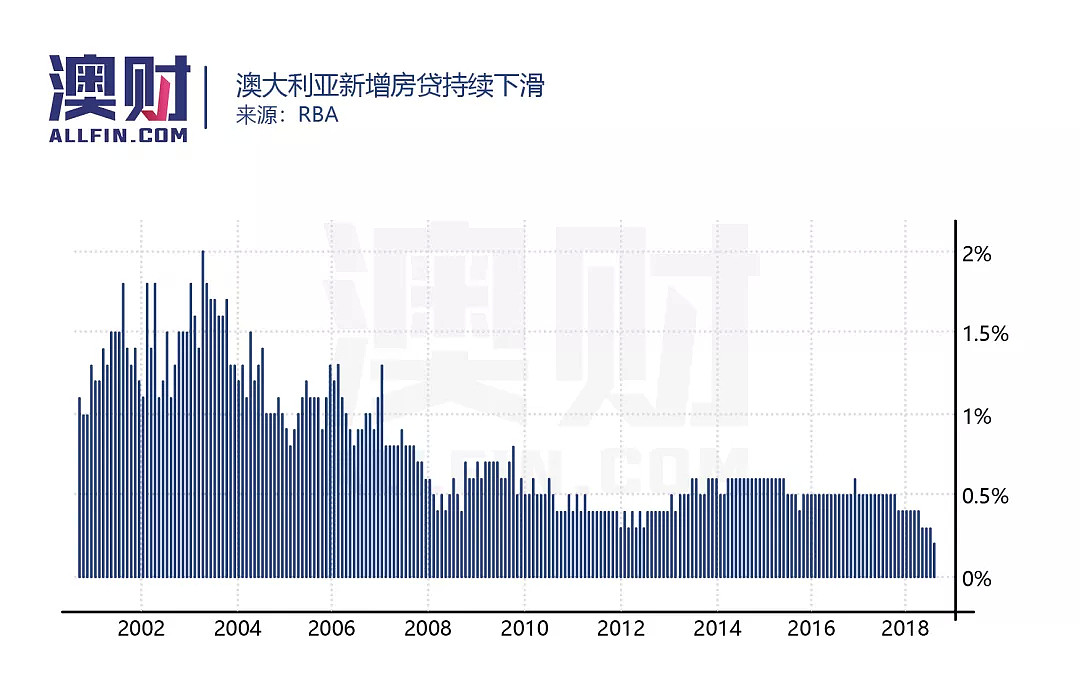

根据澳洲联储公布的最新数据,今年1月份,新增贷款较上月环比仅上升0.2%,为1984年7月以来的最低水平。

CoreLogic提供的数据则显示,今年2月份,澳洲整体住房价格较上月环比下跌0.7%,较2017年10月的峰值则下跌了6.8%,提示住房市场疲软现象进一步加剧。就悉尼而言,住房价格较去年同期已经下跌了10.4%,为上个世纪80年代以来首次出现两位数的同比跌幅。

值得注意的是,尽管自监管机构宣布打击风险借贷行为以来,房产投资者最先感受到信贷收紧所带来的冲击,但是从目前的情况来看,澳洲各大银行也开始日趋收紧针对自住业主的贷款标准,而自住业主一直被视为住房市场的稳定力量。

据预计,在澳大利亚证券和投资委员会(ASIC)宣布对贷款标准指导原则进行审查后,借款人融资难度有望进一步上升。

根据拟定改革举措,澳大利亚证券和投资委员会表示,贷款机构应采取更多措施来核实借款人的实际支出,如学费、水电费和娱乐服务等费用,而不是依靠具有低估支出倾向的基准。

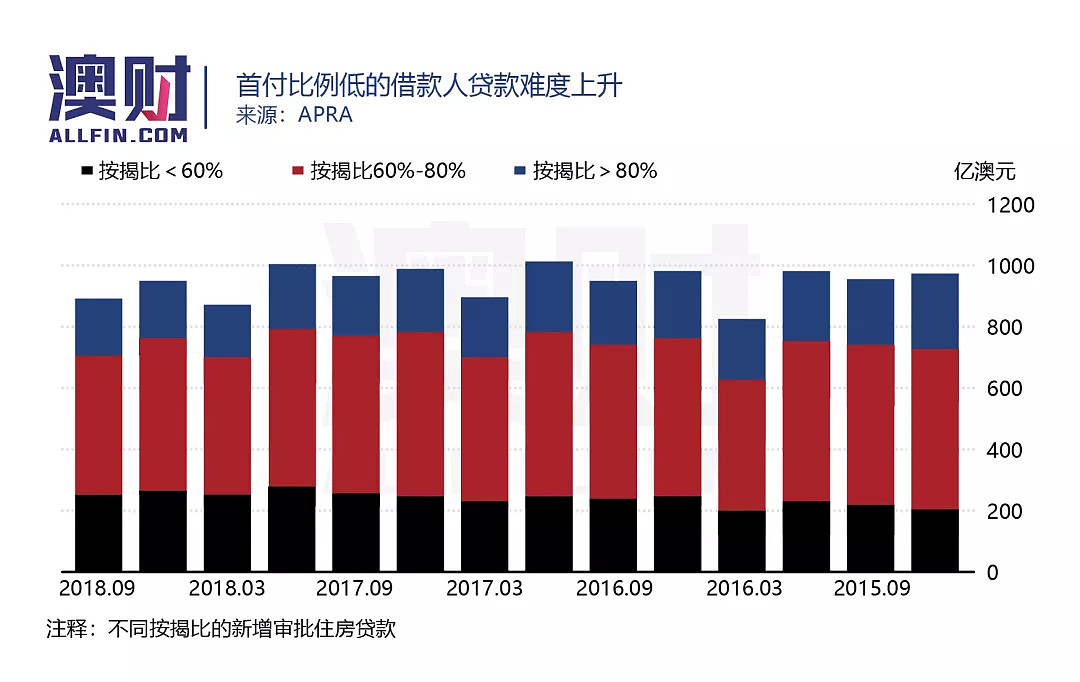

除了实行更为严格的支出核查标准外,银行对借款人首付款比例的要求也明显提高。据报道,很多无法提供20%首付款的借款人在申请房贷时都遭到了银行的拒绝。在这种情况下,很多买房人开始转而寻求总价相对较低的房产,或者干脆放弃买房。

3月6日(周三),澳联储行长Philip Lowe在发言中强调,信贷的自由流动对支持经济至关重要。他说:“去年以来,很多贷款机构调整了风控政策。在某些情况下,银行可能做得过头。换言之,信贷条件收紧的幅度很可能超过了所要求的水平。”

“目前,银行仍在持续寻求合适的衡量,我们需要记住的是,银行为承担信贷风险做好准备非常重要。”

这场由银行自发导致的信贷紧缩对银行的盈利增长同样构成了拖累。

目前澳洲房贷市场规模为1.7万亿,而四大行占据了其中的绝大多数份额。在提供给客户的一份报告中,摩根士丹利分析师Richard Wiles表示,四大行房贷业务增速有望在2019财年放缓至2.2%,并在2020财年进一步放缓至2%。

他说:“鉴于负责任信贷审查加剧,银行盈利面临下行风险。我们认为四大行的市场份额可能会出现持续萎缩。”

另外,据麦格理集团(Macquarie Group Ltd.)的分析师团队估计,今年房贷增速可能会适度放缓至2.1%,并在2020年进一步放缓至1.5%左右。麦格理集团分析师表示:“我们认为目前的银行基本面环境依旧充满挑战,我们对银行的盈利预测要低于市场预期。”

澳新银行在四大银行中房贷业务下降最为明显。近期,银行明确表示在控制贷款方面可能过于谨慎。数据显示,去年第四季度,银行新增房贷下降了0.2%,落后于整个行业0.9%的增长率。

另外,澳大利亚审慎管理局(APRA)于上周公布的数据显示,截至今年1月份的一年内,澳新银行新增房贷明显低于行业水平。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64