CMC Markets | 大选临近,澳洲经济破局焦点何在?

因通胀数据低于预期,澳央行“降息概率”增加被重新提及。澳元(AUDUSD)周三重挫,日内跌幅最高达1.4%水平,重新逼近0.7水平附近。

澳洲股票市场和债券市场呈现上涨,澳大利亚股票基准指数扩大涨幅,涨幅高达1.1%,达到11年来最高水平;三年期国债收益率下滑14个基点至1.29%。

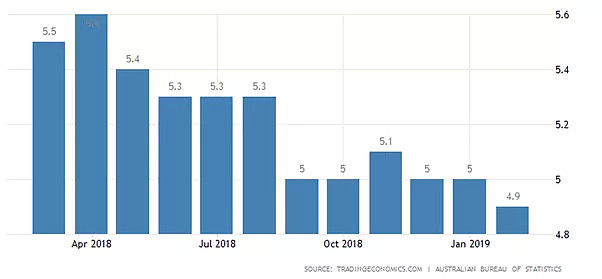

澳洲一季度主要经济数据中,劳动力市场获得改善,就业表现强劲,周薪水平环比继续上涨,劳动力市场失业率环比下降。

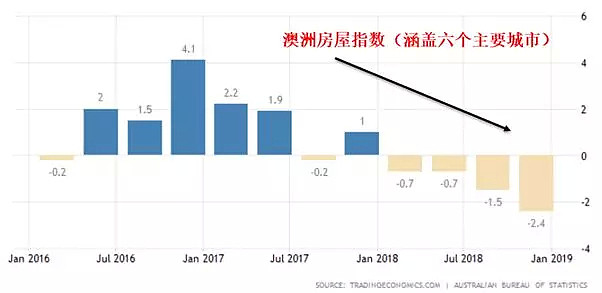

但是一季度通胀数据不足,增加了经济放缓的担忧,直接反应在澳洲房地产数据上,连续四个季度代表澳洲六个主要城市的房屋指数出现下滑。

此次18年四季度的澳大利亚房价指数环比下降2.4%,低于上一季度1.5%的跌幅,低于市场预期的2%。

六个城市的房价都出现了下跌:悉尼(-3.7%);墨尔本(-2.4%);珀斯(-1.0%);达尔文(-0.6%);堪培拉(- 0.2%)和布里斯班(- 1.1%)。

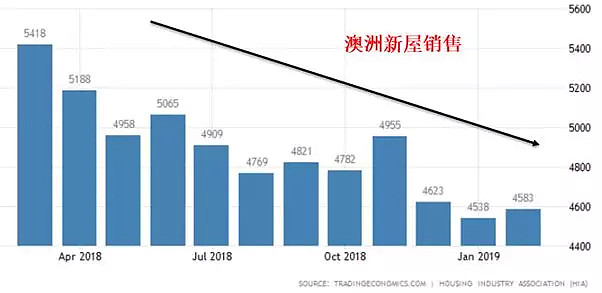

且澳洲新屋销售持续下滑。

市场焦点自然聚焦于澳洲央行是否“继续防水,选择降息”?

我们维持3月19日“‘鸽派’货币政策恐难有效提振通胀”一文中的观点:不会“利率角度调控通货膨胀此前根据美国、欧元区、日本等西方多国的经验表明:通货膨胀目标必然是具备前瞻性的,同时通胀很难在窄幅区间内进行微调。

回看2018年的全球经济:2018年全球经济增长在下半年出现了放缓的迹象,尤其是在欧元区和亚洲部分地区。尽管全球主要经济地区的GDP产出增长放缓,但主要发达经济体的劳动力市场仍然趋于紧张,工资一直呈现上涨压力的迹象。然而,这并没有转化为实质性的高通胀。

美国和其他一些发达经济体的核心通胀率一直保持在目标附近,但许多其他经济体的通胀率仍低于目标。且由于2018年四季度的国际油价大幅下跌,对于通货膨胀率的提高构成负面压力。

所以我并不认同当前澳洲的通胀只有靠继续“偏鸽”的利率政策,这可能对于当前澳洲经济来说弊大于利。”

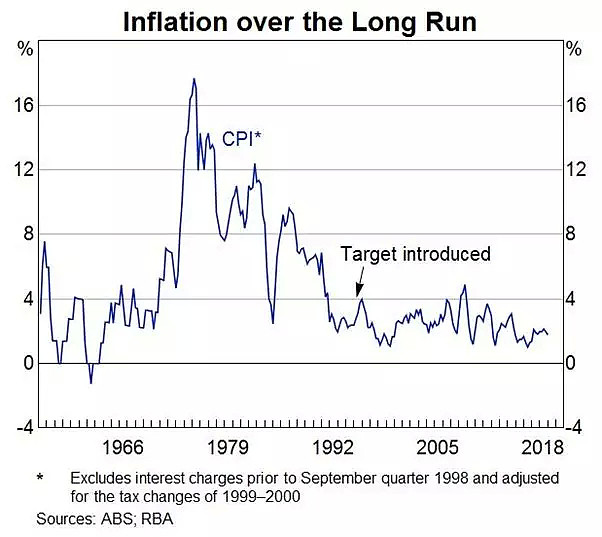

对比澳洲经济周期看,2%—3%是一个足够低的通货膨胀率预期,它很难在实质上去扭曲社会的经济决策。但就是这个目标,澳洲经济等待了近2年,并没有去触及。

市场层面,因美元继续强势上涨,对于非美货币对构成压力,其中压力最为明显的依旧是欧元(EUR),交易商广泛关注的美元指数周三飙升至2017年以来的最高水平。

市场技术角度,澳元短期接近0.7水平,日线尚未进入“下降浪”确立条件,且超卖信号已经出现,回顾此前1月3日、2月12日、3月8日前后交易日(T+/-1日)的变化。即使日内可能出现下破0.7水平后,在0.6980上方可能再度出现一个关键支撑信号,日系去反抽0.7050—0.7060的卖压信号。均线系统当前无法去确认合理的交易信号,需要时间去验证。

澳洲国内临近大选,民意调查显示,工会下属的工党有望胜出,恐加剧澳洲向左的政治转变。

工党此次提出减税、退税、针对低收入民众的社会支出增加计划,并且可能还计划提高最低工资,提高假期和周末加班费用等。

虽然这一系列政策可能会使得澳洲经济短期提振,但是势必会增加澳洲用工成本,以及提高产品竞争成本压力,降低海外投资吸引力以及澳产品海外市场竞争力。对于澳洲经济中长期不利,恐会形成一个复制欧盟的“恶性循环”。

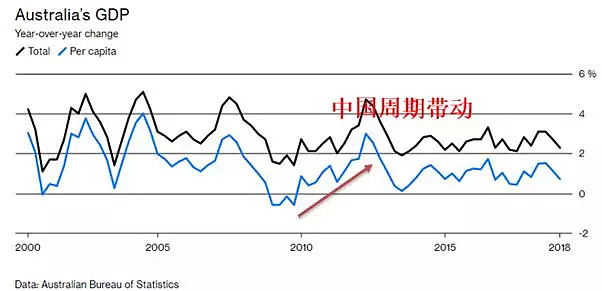

上一轮澳洲经济的高速增长期,是得益于中国四万亿投资,拉动资源价格的上涨,并且中国此前一轮海外投资热潮拉动了澳洲房地产十年的增长。

因此这一轮澳洲要迎来经济的复苏,并不是在货币政策上再做过多的改变,而是应该注意外部环境的变化,尤其在目前全球贸易环境复杂的摩擦背景下,如何释放海外投资以及需求对于本土经济环境的改善,才是下一届政府关注焦点。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64