超市行业第一季度销售增长超预期,澳洲经济是否可能复苏?

近期澳洲最热的话题除了5月18日的联邦大选,就是外界普遍预测下周二(5月7日),澳大利亚央行(RBA)将会通过降息来刺激经济。

随着消息的放出,4月24日,澳元对美元汇率出现较大波动,下跌幅度高达270个基点。过去一年持续低靡的房地产行业更是欢呼雀跃,高呼即将迎来新的春天。然而RBA真的会顺利降息吗?

5月的第一天,笔者被一则新闻所吸引,澳洲超市巨头Woolworth集团公布了2019年一季度销售报告,同店销售增长达4.2%。受到多个节日的刺激,尽管超市每年第一季度都是销售的高峰时段,但4.2%的增长远超市场预期。

同时,另一超市巨头Coles的增长率也达到了2.4%,并且据超市统计,顾客单次购买的物品数量也出现了小幅度的增长。

也许有人会质疑,季节性销售增长的主要原因是节庆的关系和超市特价促销。然而事实并非如此,据机构统计,Coles食品价格上涨0.9%,全部来自需求增加导致的物价上升,而Woolworths则连续一年半维持价格的稳定,因此超市巨头的优异表现显然是货真价实的。

回顾集团早些时候发布的中期财报,Woolworths在18年后半段的表现显然不尽人意。尽管业绩实现了较为温和的增长(净利润的增长幅度为2.1%),但仍低于市场预期。正是各大超市巨头中期表现不理想,进一步坐实了经济衰退的论调。而本次超市行业的优异表现,着实让人有些大跌眼镜,难道澳大利亚经济已经进入了复苏的阶段?

经济衰退的论调从何而来?

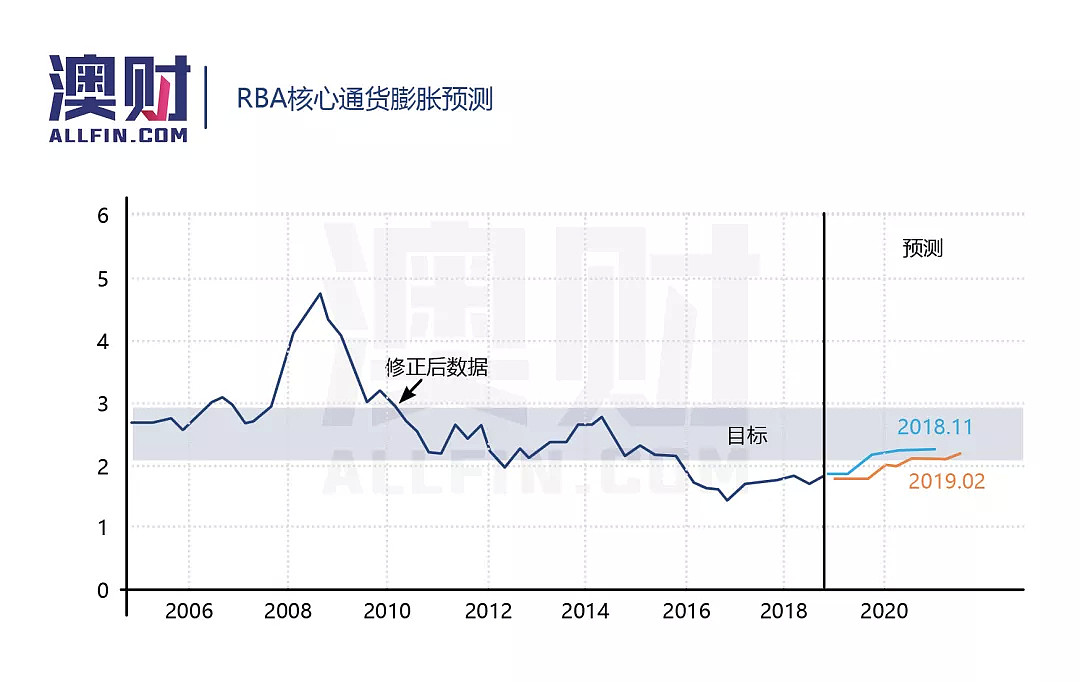

说到经济萎靡,就不得不提最近闹得沸沸扬扬的通货膨胀率。4月23日公布的核心通胀指数约1.8%,低于目标的2% - 3.2%之间,让澳洲央行(RBA)的官员惊出一身冷汗,专家预测核心通货膨胀指数将进一步下跌至1.6%。

另外,根据澳大利亚统计局(ABS)数据显示,上一季度的CPI增长为0,并且季度同比增长仅有1.3%(即全年通胀仅有1.3%),这两个数据更是远远低于RBA预期。

RBA希望在6月前将核心通胀率能维持在1.8%,并且12月前回到2%的水平。国民银行NAB的经济分析师认为,要达到这一目标,RBA必须把每个季度的平均通胀维持在0.5%以上,否则央行必须作出降息的决定,以确保国家的经济稳定。

尽管只有0.2%的差距,但其中的意义却翻天覆地。经济学家普遍认为,通货膨胀率保持在2%-3%时,属于温和型通货膨胀,在经济发展过程中, 温和的通货膨胀可以刺激经济的增长。因为提高物价可以使厂商多得一点利润,以刺激厂商投资的积极性。

反之,当通胀率低于这个区间时,业界普遍认为是一个危险的信号,因为此时国家经济存在滑入通货紧缩的风险,这其中最让人们熟知的例子,就是日本的通货紧缩危机。通货紧缩是难以摆脱的,一旦人们认为物价会持续下跌,他们就会推迟购买计划,这将导致经济进一步受损。因此RBA对于通胀率的把控一刻都不能够放松。

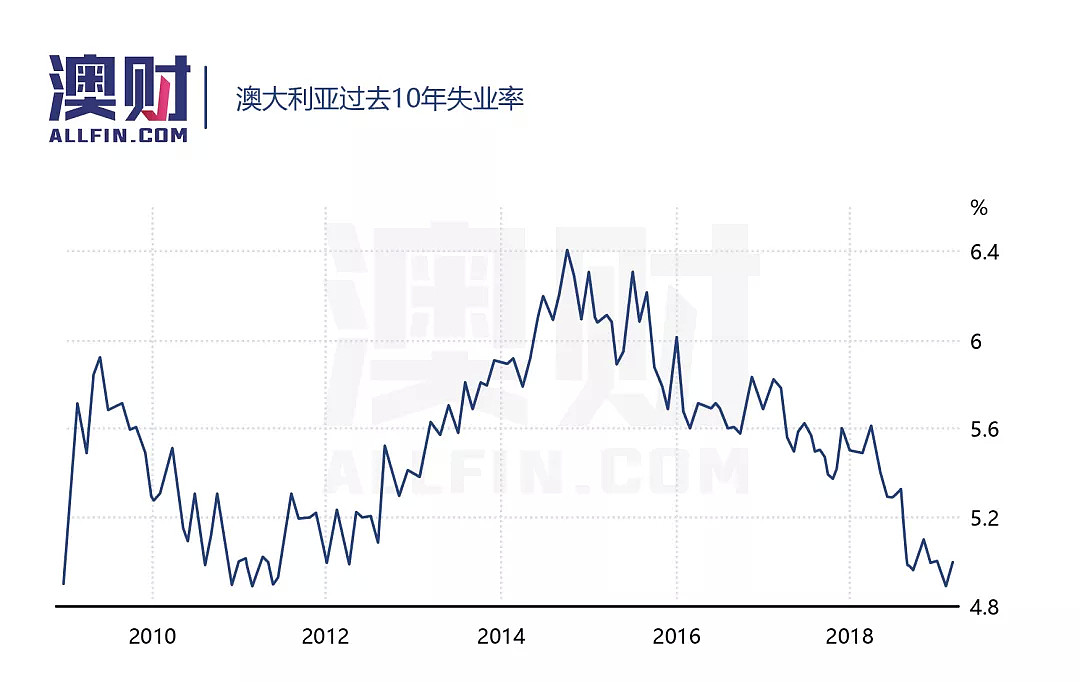

从失业率来看,5%的水平是过去5年来的新低,并且一直呈现下跌的趋势,这也是为什么RBA在过去几个月中一直坚持澳洲经济状况良好的观点,毕竟失业率与经济周期存在反向的关系。

然而,失业率作为衡量经济的一大指标,存在一定程度的滞后性,结合此前全澳的万人大罢工,劳动人民对工资增长停滞不前表示强烈的抗议,或许这次澳洲央行的盲目乐观是真的错了。

超市巨头的优异表现仅是昙花一现

在同一时间,另一则报道指出各大购物中心Westfield和Vicinity等整体销售增长不如过去一年。Westfield三月商场内专卖店的销售增长仅有1.5%,与去年同期1.7%略有下降。Vicinity的销售增长与Westfield相比更为强劲,达到3.3%,然而与去年12月的4.2%相比出现了不少的下跌。

据Westfield母公司Scentre统计,购物中心的人流量持续增长,平均每年到访高达5.35亿人次,并持续上升。但有趣的是,购物中心内百货商场(Myer,David Jones等)销售额反而出现了不同程度的下滑,而打折店铺的销售额增长达到3.3%。

这种现象结合超市销售增长来看,人们的消费比例正逐渐倾向生活必须品以及价格更低廉的打折商品,而享乐型消费品以及奢侈品的消费则逐渐减少,这些现象正是经济周期进入顶峰并开始下滑的市场表现。

考虑到失业仍处于较低的水平,笔者分析澳洲已进入了经济增长周期的末段,并且在不久的将来可能会出现长期停滞或衰退的情况。但乐观来看澳洲自2008年全球金融危机以来,已经经历了10年的持续经济增长,因此市场出现调整或许并非坏事。

再看央行是否会下调现金利率

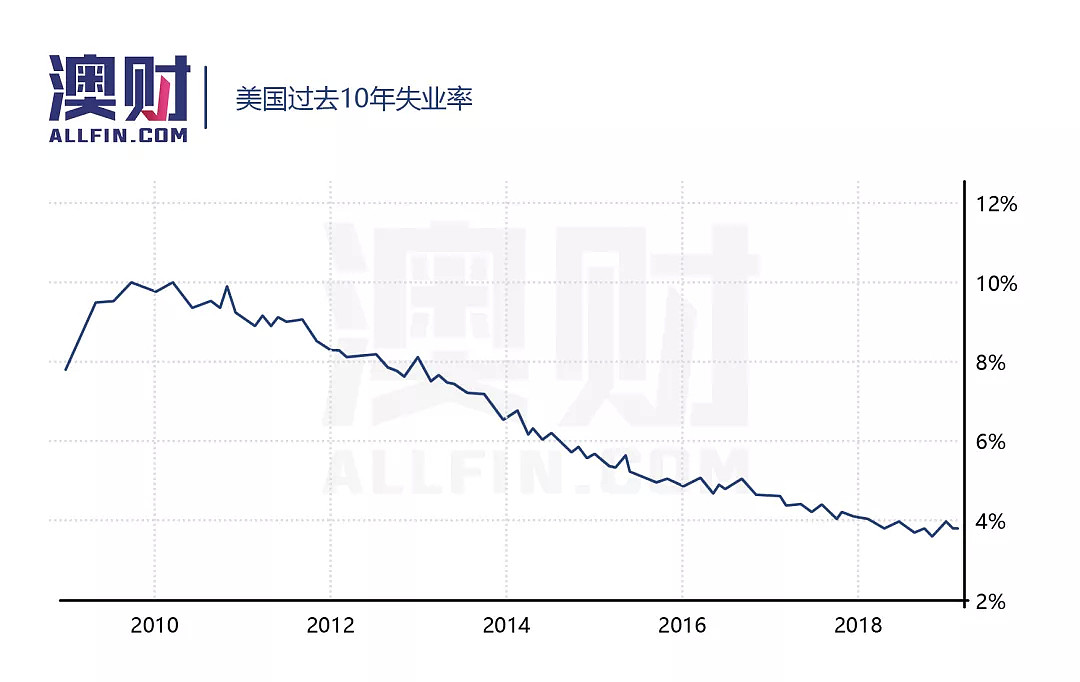

无独有偶,在进入2019年以来,美国通胀率急速下滑,同样跌破2%的安全线,在2月份的时候甚至仅为1.5%,因此美国总统特朗普敦促美联储通过降低基准利率刺激经济,并且希望降幅达到1个百分点。

于此同时,美国的失业率与澳大利亚相似,现在正处于历史低位,仅有3.8%,在过去10年里一直处于下跌的趋势。相似的情况很有可能会让澳洲央行密切关注美联储的一举一动,并且进行模仿。

然而,在澳大利亚时间5月2日的发布会上,美联储主席鲍威尔表示,将会继续维持联邦基金利率2.25%-2.50%不变,鲍威尔指出美国的低通胀只是暂时的现象,没有看到任何进行利息调整的理由,预计美国的通胀会向美联储目标水平回升。

另一方面,美联储并没有坐以待毙,联储对超额准备金(Excess Reserve)支付利率下调了0.05个百分点,设定位2.35%。超额准备金利率的功能是充当基准利率的上限,因此这种手段更像是技术性的调整。

反观澳大利亚,在央行体系中并没有超额准备金的说法,因此效仿美联储的做法明显是不可能的。

但是,从美联储如此谨慎地对待基准利率调整,不难看出,RBA同样不会轻易调整现金利率。然而, 经济增长的受阻的压力确实让RBA喘不过气,他们正密切观察现有消息对市场产生的反响。

此外,推动经济继续发展仍然是各党派竞选的主要议题之一。由于RBA的独立性相对不如美联储,一定程度上会参考执政党的经济方针,并制定相应的货币政策。

降息对地产市场的影响

RBA将于下周发起对现金利率的讨论,地产界显然是反应最为强烈的。上周清盘率较4月20日相比有明显反弹,一方面原因来自地产价格的持续走低,另一方面则是利率降低的消息一定程度上煽动了市场活跃。

由于距离讨论的时间越来越近,并且大部分舆论都是偏向RBA将调低利率,因此笔者预测,本周地产拍卖很大可能会迎来短暂的狂欢。

然而,对于地产投资者来说,不应盲目乐观。房地产价格走低的最大原因之一,是对于海外投资者的种种限制,其中包括了贷款准入门槛变高,贷款资格的剥夺,以及高昂的外国人投资税。

尽管贷款利率将随现金利率一同下调,但没有从根本上解决贷不了款的问题(即无法以海外收入作为收入凭证向银行贷款)。

其次,市场的泡沫仍然存在,尽管房价逐渐回落,但与2015年之前相比仍然处于相对较高的价格,特别是公寓市场,仍然处于供大于求的状况。联邦银行(CBA)的分析师更是指出,即使央行现金利率降低25个基点,贷款利率以及房地产价格不会有任何重大影响,以百万澳元为单位的变动利率贷款,每月仅仅少还几十澳元而已 。

此外,政府显然希望削弱物业的金融属性,从增设外国人购置税,增收空置税,在近期工党更是提出取消负扣税等种种迹象表明,政府正努力压制地产市场的过度膨胀,让刚需有能力购买属于自己的房产。

由此可见,现金利率的下调并没有从根本上解决问题的根源,仅仅是一定程度上让不断下跌的房价有所缓和,而最终的受惠者,将会是那些希望购买住房的本地购房者。

笔者结语

尽管种种迹象表明,央行很有可能在未来的一周发布新的货币政策,但笔者认为不应该盲目乐观,参考美联储的操作以及过往降息并没有带来预期的收益等种种因素,RBA必然是谨慎、谨慎、再谨慎,因此,继续维持现金利率不变并寻求替代方案很可能会是最终的结果。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64