市场评论 | 下一次信贷危机将远超2008年

OECD报告揭示全球企业债券市场危机四伏

近期经合组织(OECD)发表了一篇报告,名为《非常规货币政策时期的企业债券市场》(Corporate Bond Markets in a Time of Unconventional Monetary Policy),深入分析了次贷危机后低利率环境和央行扩张负债表给企业债券市场带来的深远影响。宽松货币政策间接导致的企业高负债,评级下滑,债券质量降低的结构性问题,将为新一轮的信贷危机埋下伏笔。纵观历史上的几次股票和经济周期,究根到底都是信贷的周期。

信贷扩张时期,银行放贷帮助企业扩张,薪资增长,经济上行,进入正循环周期,而信用一旦收缩,银行惜贷,企业缩减支出,失业率增加,经济下行,甚至极端情况下出现银行挤兑,破产,导致经济危机。2008年的次贷危机就是典型的信贷危机引发的经济衰退,股市崩盘只是信贷周期下行的副产品,而非源头。而现在的全球企业债券市场,跟2008年危机以前相比,更加脆弱,因此也越发依赖央行低利率宽松的货币环境来维持现状。

次贷危机10年后的今天,全球未偿还的企业债券债务总和已经达到了13万亿美元,这是2008年未偿还的实际金额的两倍。在2008-2018年期间,全球非金融公司每年平均发行企业债券1.7万亿美元,而在金融危机前的数据为每年864亿美元。非金融公司在未来三年面临着高达4万亿美元的债券偿还或者再融资,这个数额超过了美联储的总资产负债表。此外,2018年全球公司债券经发行较2017年锐减41%,达到2008年以来的最低水平。非投资级债券(non-investment grade)的发行量在2008年转为负值,表明债券投资者风险偏好降低。过去20年中发生这种情况的另外一年恰好是2008年。

美国仍然是世界最大的企业债市场,占了全球非金融债的35%份额。次贷危机以来,最大的转变是中国企业债券市场的快速增长。中国企业债已从2008年以前的微不足道的发行水平,在2016年跃升至世界第二,破纪录的发行了5900亿美元。

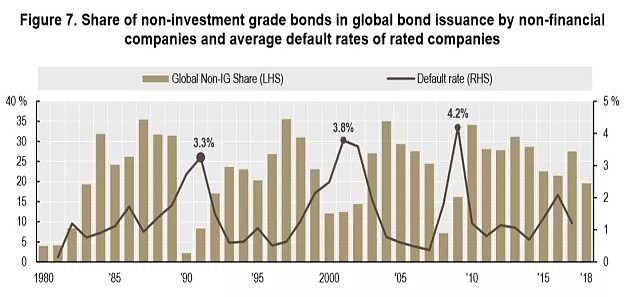

近十年来,债券质量有明显的恶化,表现在两个方面。首先,BBB评级的债券持续增长,占整体企业债券发行的权重从2008年的30%升高到了2018年的近54%。低评级的债券相对增长是以高评级的AA和AAA级债券减少为代价的,显示整体债券质量持续下降。债券质量的持续下降表明未来经济下滑可能导致违约率将高于之前的信贷周期。第二,债券质量的另一个衡量标准是契约保护(Covenant),而契约保护在2008年以后呈明显弱化的趋势。

现在,面临着低迷的经济增长,高杠杆率的公司将面临偿还债务的压力,而这反过来又降低了投资意愿,导致借贷成本更高,而更高的违约率将会放大经济衰退的影响。当信贷周期拐点来临时,由于企业负债大幅升高,信用评级下降,此轮违约率将会远高于上一个周期。而美国和欧洲日本央行已经普遍施行低利率甚至负利率,进一步降息的空间跟2008年相比已经非常有限,届时,恐怕只有再次量化宽松才能挽救市场。

非投资级企业债券比重和债券违约率 1980-2018

Source: OECD Capital Market Series

CMC Markets是一个执行服务提供商。 所提供之素材(无论是否提出任何意见)仅适用于参考,您的个人情况或经济目标并不被纳入素材编写的考量之中。此素材并不代表CMC Markets对任何一项投资、策略、交易之立场,请自行斟酌使用。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64