垃圾分类很头疼?投资的机会就在身边!

当全中国人民还在为即将到来的“垃圾分类”政策感到担忧时,上海正式实施“史上最严格垃圾分类措施”在不知不觉中已步入满月。(澳财此前文章《视频|垃圾处理:中国“史上最严”,日本“劳民伤财”,澳洲做了什么》已对此进行了解析)。

从最初的叫苦不迭到逐渐接受,垃圾分类政策推动了一系列新行业的诞生,诸如上门垃圾分类回收员、垃圾分类app的开发、垃圾分类监督员等等。不管过程多么的痛苦,“垃圾分类”的成功意味着国民素质的提升,并且最终会成为中国跻身全球一线强国的又一里程碑。

当我们把目光转向大洋彼岸的发达国家澳大利亚,笔者清晰的记得自己第一次踏上墨尔本时被当地的卫生环境所震撼。尽管没有像上海一般严格的分类监管,但人们对垃圾分类已经习以为常,这一切都要归功于澳洲垃圾分类教育以家庭为单位,并且从幼儿抓起,以及那些在背后默默作贡献的垃圾处理公司。

今天,笔者就带读者来认识澳大利亚垃圾处理行业,以及未来的投资机会。

谁才是澳洲垃圾处理的主要参与者?

澳洲垃圾处理行业主要负责收集和运输家庭、商业、工业活动中制造出来的固体、液体和其他垃圾, 他们并不会涉及污水处理、化粪池维修和维护等行业。在这个大分类下,行业的主要参与者包括了以下几个:

来自维州的Cleanaway Waste Management Limited(ASX:CYW)

新州的Bingo Industries Limited(ASX:BIN)

昆州的J. J. Richards & Sons Pty Ltd

来自法国专门负责澳洲和新西兰垃圾处理的Veolia Environmental Services (Australia) Pty Ltd

以及同样来自法国的Suez Recycling & Recovery Holdings Pty Limited

这5大公司占据了澳洲垃圾处理行业近63%的市场份额,其中又以新州的Bingo Industries Limited和维州的Cleanaway Waste Management Limited表现最为突出,他们的市场占有率分别是15.1%以及20.0%。无独有偶这两家公司都在澳交所ASX上市,并且截至2019年7月30日,两家公司的股价总体呈现上扬的趋势。

Cleanaway股价稳步上升,未来继续看好

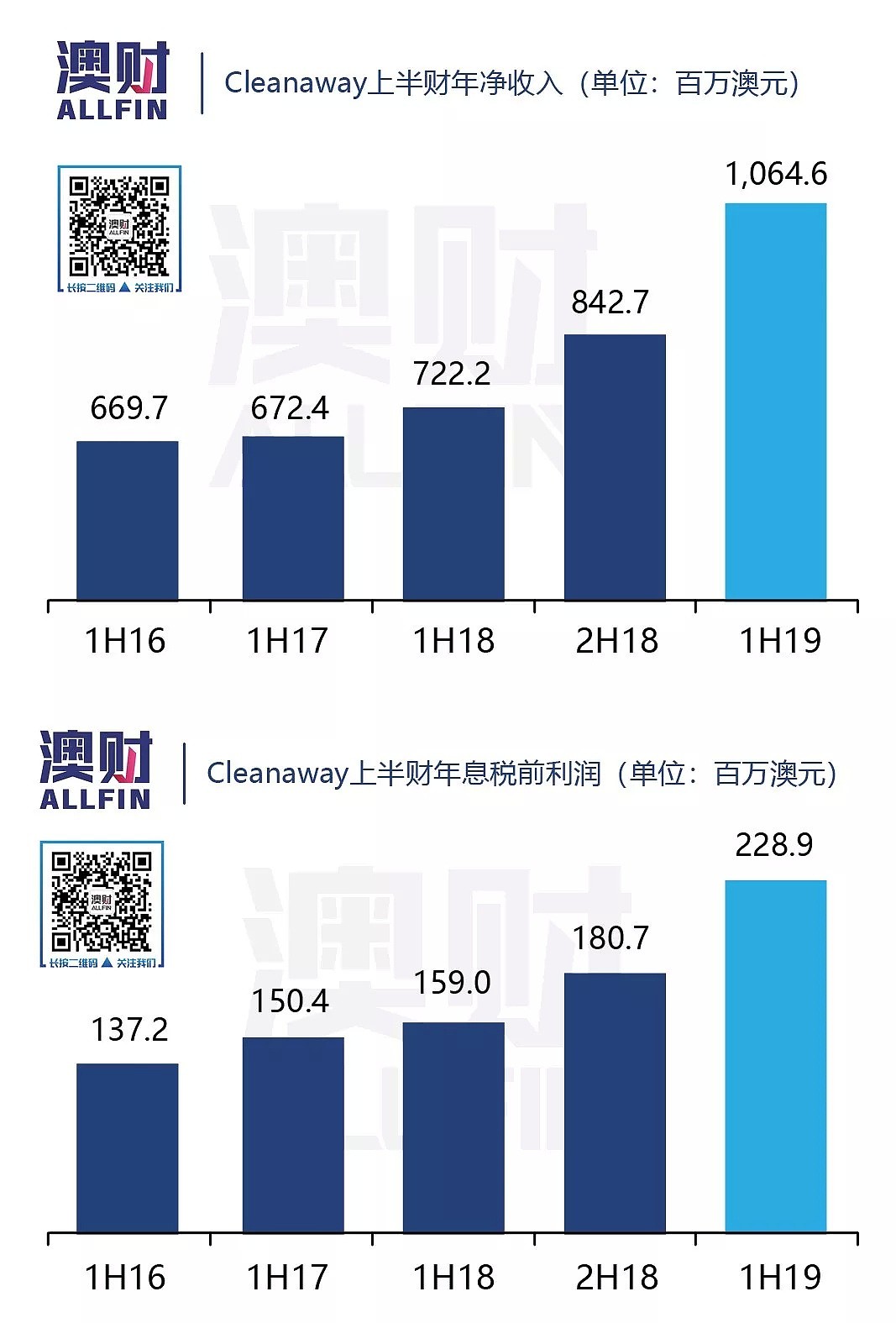

Cleanaway总部设于墨尔本。公司在全澳拥有超过200个站点和仓库,4000多名员工,和3,000多辆专业垃圾运输车,是澳洲本土名副其实的巨无霸企业。在过去十年里,公司通过收购小型垃圾处理公司以及与政府和机构签署大型合同迅速扩张。公司于2015年从Boral Limited收购了墨尔本地区的垃圾填埋场业务,几乎完全垄断了上下游业务。早在2014年6月,Cleanaway以8.9亿澳元的价格将旗下的新西兰分部出售给了北京首都创业集团,更加专注澳洲本土的业务。

Cleanaway在液体垃圾的处理上尤为突出,其独特的液体废物处理工艺以及专用的真空装载卡车,不仅最大限度的降低环境风险,同时有效提高运营效率和安全性。凭借其技术上的优势,公司近年利润持续稳步增长,19年上半财年(2018年7月1日至2018年12月31日)的净收入高达10亿澳元,同比上升46.4%,剔除成本后息税前利润约2.3亿,同比上涨44%,公司业绩相当的出色。

进入2019年后,公司股价也是一路高歌猛进,从1月1日的1.67澳元/每股一路上涨至2.44澳元/每股(价格截至7月30日)。公司CEO VikBansal在今年二月接受采访时更是指出,尽管进入2019年以后澳洲经济增长放缓,但公司与各地方政府(Council)签署了多个长期的合作协议,数量与金额都相当的庞大。不管未来是否有出现经济衰退的可能,公司都有强大的适应能力。

此外,公司在2018年5月期间完成了对西澳的垃圾处理公司Tox Free并购。Cleanaway方面预测这次并购交易将会在2020年前为公司带来近3500万澳元的协同效益。目前公司对Tox Free的整合正有条不紊的进行着,并购带来的增长预计能在2019年的全年财报中有所体现。

Bingo扑朔迷离,未来仍存机会

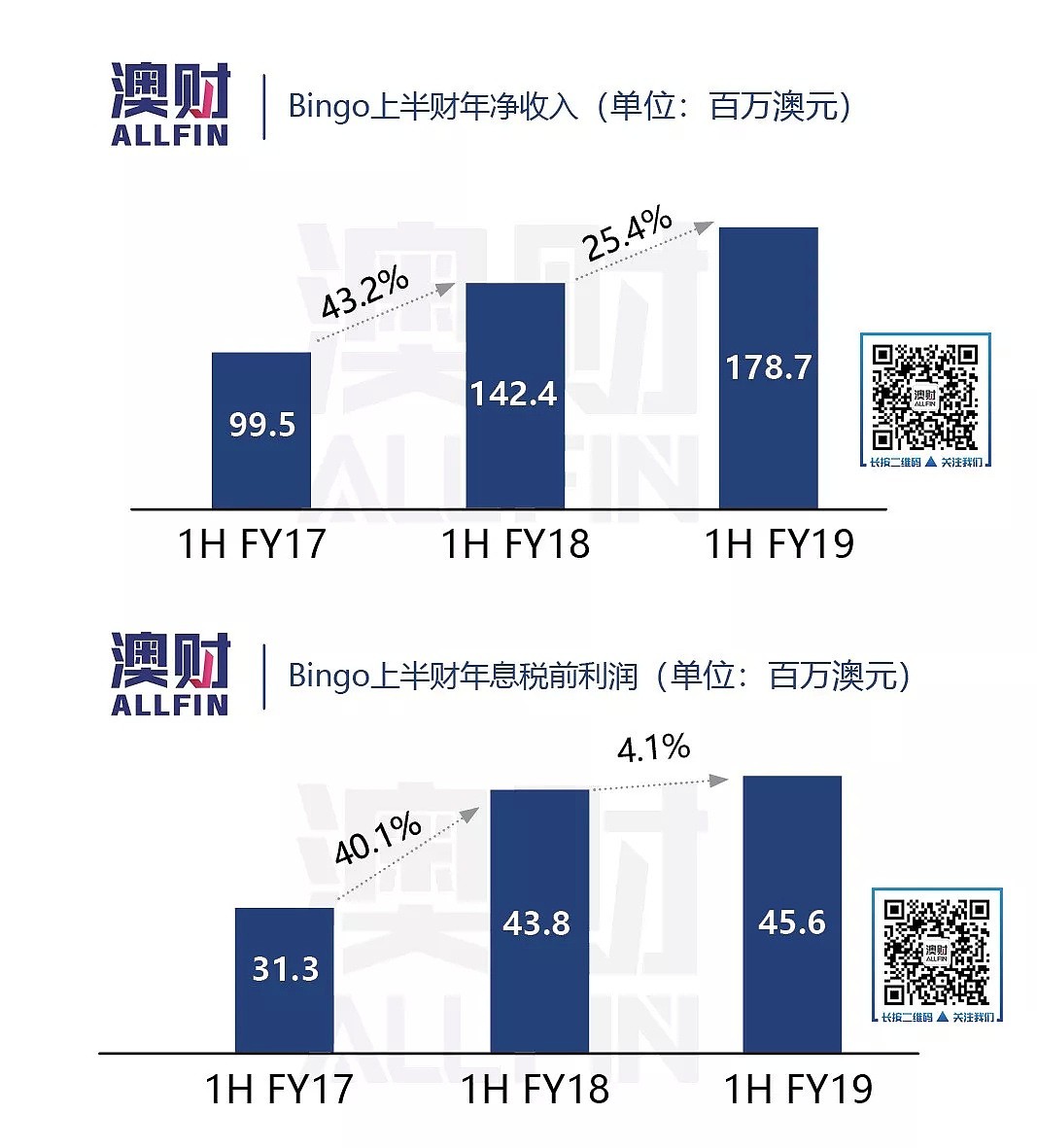

Bingo总部位于新州Auburn,成立于2005年,目前拥有超过950名员工。公司在新州和维州拥有着接近300辆垃圾回收卡车和多个垃圾回收站。Bingo的客户包括建筑公司、学校、物业管理公司以及酒店和卫生相关的公司。

公司上半财年仍然保持同比持续增长,然而增长速度有所放缓。19年上半财年(2018年7月1日至2018年12月31日)的净收入接近1.8亿澳元,同比增长仅25.4%(18财年同比增长43.2%),息税前利润的同比增长更是下跌至4.1%,同时公司把全年利润指引下调了20%。

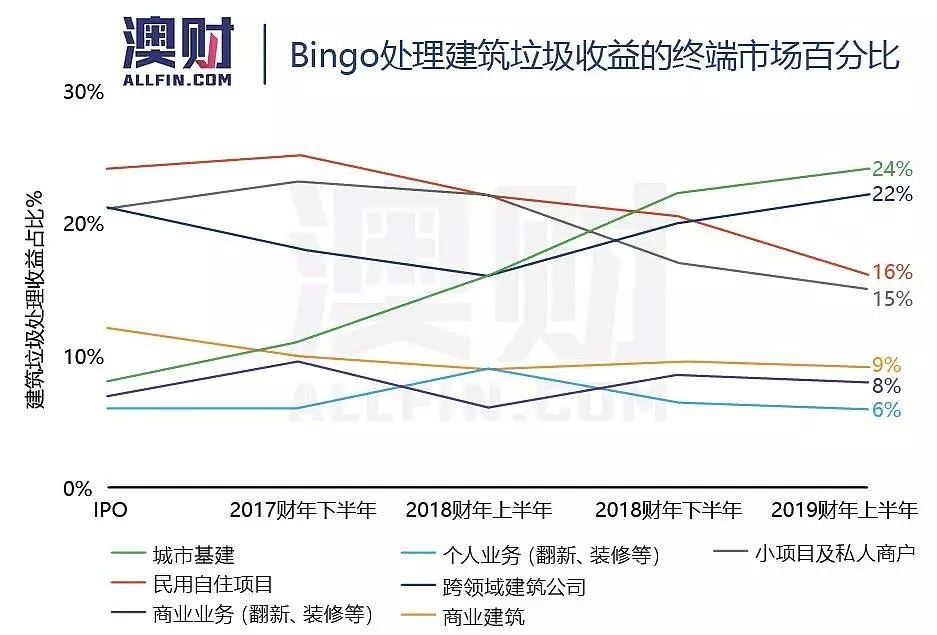

说到Bingo的利润增长就不得不提公司的收入来源,公司主要的收入来自建筑垃圾处理。从上图的可以看出,公司业务占比最大的三大板块分别是城市基建、商业以及民用建筑项目。由于澳洲整体房市不佳,公寓建造数量大幅下降,导致民用自住板块的收入大幅下跌。这一方面拖累了公司的利润增长,另一方面解释了公司全年利润指引下调的原因。

公司过去一年的股价可谓是波澜起伏,在2月公布中期财报以及下调指引后,公司股价出现大幅跳水,最低价格仅为1.17澳元/每股。随后澳大利亚竞争及消费者委员会(ACCC)通过了公司对新州垃圾处理公司Dial A Dump Industry(简称DADI)的收购方案,让公司股价小幅回调至1.67澳元/每股。

在今年5月由麦考瑞举行的澳大利亚公司发布会(Macquarie Australia Conference 2019),Bingo发布了未来5年的发展计划,除了巩固公司在新州的垄断地位外,将继续扩大维州的业务量。对DADI的成功收购更是让Bingo在回收商业和工业垃圾上的业务能力进一步提升,同时回收站数量增加也让公司后续处理的能力更加可靠。发布会让投资信心大增,公司股价也继续稳步上涨。

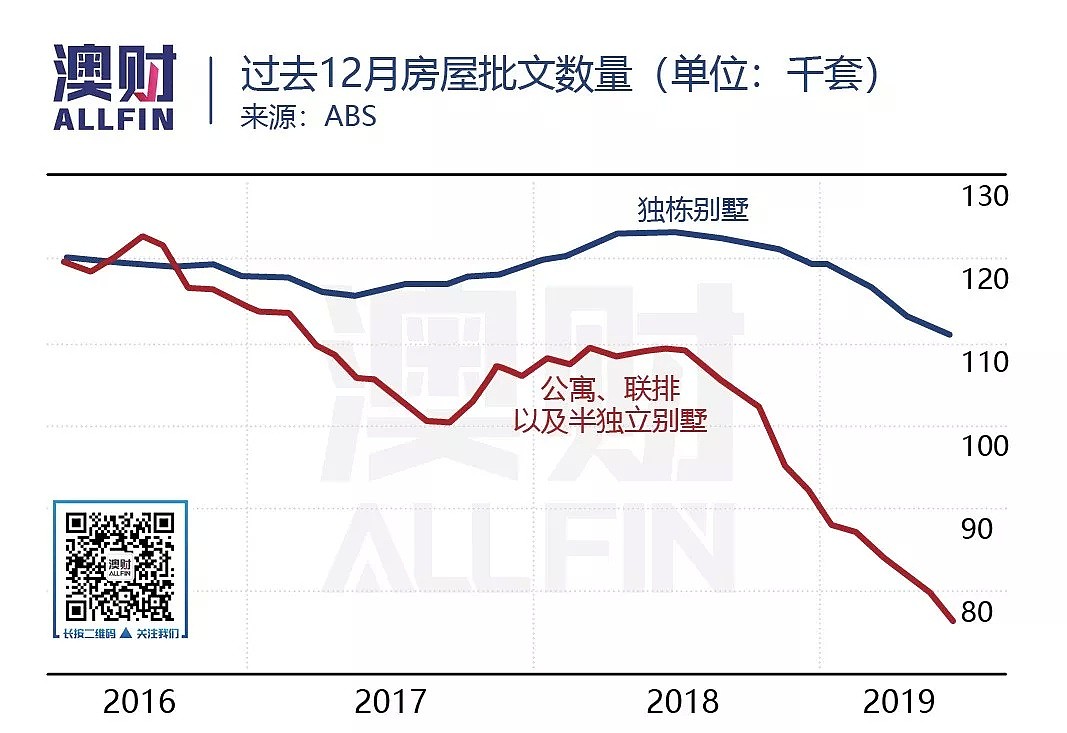

然而快乐的时光相当的短暂,随着房屋业协会(Housing Industry Association)发布2019年新房批文跌至6年来的新低,要知道在进入2018年以前,回收民用住宅的建筑垃圾一直是Bingo最大的收入来源,因此投资者的信心再次被动摇。截至8月1日公司股价从2.7澳元/每股小幅回落至2.41澳元/每股。

笔者展望

垃圾处理是现代文明永恒的课题,发达国家尤为重视。近年随着中国逐渐步入发达国家的行列,政府对于垃圾处理的态度转变十分明确,先是拒收“洋垃圾”,接着严格实行垃圾分类。而澳洲作为垃圾出口国之一,中国海关的封锁势必会对本土的垃圾处理行业带来冲击同时也是机遇。

此外,随着联邦大选的落幕,新任政府承诺未来10年对基建建设投入1000亿澳元,同时各州政府也相继公布了基建计划,其中新州未来4年将会投入930亿澳元,而维州仅交通系统升级就会投入高达274亿澳元。基建项目的落实除了会拉动当地实体经济以及创造就业机会,同时也会为垃圾处理行业带来直接的经济收益。而Cleanaway和Bingo恰好占据着新州和维州这两大基建大省的市场,未来极有可能会因此受益。

笔者认为,基建计划的利好消息已经反映在了股票市场上,两家公司的股价在进入6月以后上涨速度都出现了一定的提升。尽管基建计划已经公布,但后续业务最终会交给哪家公司还是未知数。不过可以肯定的是,Cleanaway和Bingo作为新州和维州的“地方一霸”,相比其他公司他们更有可能拿到基建这块“大蛋糕”。

全年财报发布在即,鉴于Cleanaway签下了多个政府合同,财报表现值得期待,股价极有可能继续上行,投资者可以考虑在近期购入。同时一旦与基建相关的项目落实,股价将会迎来上涨,因此可以考虑中期或长期持有。

而Bingo方面受困于公寓和自住房项目的停滞,全年财报可能表现不佳,因此财报发布后股价将会受挫。从长远的角度来看,与基建相关的项目将会为公司利润带来不少的刺激,但最快也要在财报季结束后才能确认。因此投资者可以考虑在全年财报发布后,选择在价格相对较低时入市投资,并且同样可以考虑中期或长期持有。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64