从支付到银行 澳金融科技公司进化图浮出水面

最近一段时间,澳洲金融科技圈里,“新尝试”如雨后春笋般破土而出。有的向新兴市场发力,有的推出交易账户,有的尝试前所未有的商业模式。

对于Novatti Group Limited(ASX:NOV)来说,携手Visa,是进军新型数字银行里程中最新跨出的重要一步。

目前ASX上市的金融科技公司只有十几家,在过去的一年,多数公司的股价都有上涨。但从目前来看,离数字银行最近的一家公司,就是Novatti。

这家在线金融交易处理商和金融技术商的进化路线图变得越来越清晰。

打开新局面

Novatti周三向市场公告,已申请成为并已获Visa子公司Visa Worldwide Pty Limited的主发行人许可证(Principal Issuer licence)。

Novatti先期发行的是Visa预付卡,这是一种快速增长的产品,企业可以使用预付卡进行差旅费管理、促销优惠、零售返现以及员工奖励和奖励。Novatti的预付卡持卡人将能够有效地预算和管理他们的资金,避免花费超过资金预算。

Novatti作为预付卡发行人,收入主要来自B2B,Novatti收取发行预付卡计划的管理费,然后从客户处获得持续的交易费用。Novatti已经为两个B2B客户开始服务,第三个潜在客户同意测试卡和销售渠道。本财年前四个客户的初始收入预计为30万澳元,并在接下来的几年中持续强劲增长。

澳大利亚预付卡市场正处于快速增长阶段,据预测将从2019年的290亿澳元增加到2023年的460亿澳元。

Novatti说:“这标志着Novatti增长的一个里程碑,预计将在强劲的合作伙伴关系和商业关系的推动下继续加速发展。”

预付储值卡是具有以磁条或计算机芯片编码的数据的卡,其预装有固定数量的电子货币或金额,可以类似于花费实际货币的方式兑换或转移给个人和商家。

典型预付储值卡的参与者包括:项目管理者、支付处理渠道、银行、支付网络、经销商。

项目管理者,即预付储值卡项目的所有者,他们与支付处理设施(例如银行和支付网络)和分销商建立关系,并在银行建立汇集账户。Novatti在新宣布的Visa预付卡项目中,就是项目管理者的角色。

对于消费者来说,使用预付储值卡许多好处。首先,因为持卡人可以匿名,因此易于获取和使用。并且购买预付卡时不需要信用检查,对于某些卡,也不需要提供身份证明。其次是方便,预付卡可以购买,反复充值,并在位于便利位置的商户(例如超市和便利店)退卡和退款。

预付卡还有经济实惠的优点:卡里的资金可立即使用,通常成本低于使用传统银行服务时的成本。它还可以降低透支风险,同时为消费者提供近乎即时的流动性。

PaymentsDynamicsSM 2007年的研究发现,易用性、普遍接受性、使用自有资金、安全性力以及控制一个人财务的能力是预付卡在无银行账户人群中增长的关键驱动因素。

根据Statista公司2018年的市场前景报告,到2022年,金融科技公司将每年处理8万亿美元的交易。研究员Frost和Sullivan估计,2020年亚太地区市场价值将达到760亿美元,其中澳洲市场价值为42亿澳元。

实际上,获得Visa主发行人许可证,只是Novatti的Visa预付卡业务的step Ⅱ。去年6月,Novatti以15万澳元现金加160万Novatti普通股收购了支付提供商Vasco Pay,布下了Visa预付卡的第一枚棋子。仅一年多后,Novatti就获得了Visa主发行人许可证。

事实证明,这两步棋的战略意义在于,Visa预付卡客户将成为Novatti未来的银行服务目标客户群。Vasco Pay的产品与公司的汇款业务高度互补,预付卡也可给Novatti现有的汇款客户使用。

经纬万端,汇于一点

2016年才挂牌澳交所的Novatti,原本是一家支付技术商。这家灵敏的公司不断寻求多样化机遇,尤其是在跨境和中国支付领域。刚上市不久Novatti就与腾讯达成了微信钱包的合作,向澳洲商户推广微信支付,方便中国购物者使用微信支付购买商品与服务。

随后Novatti支付平台与Stellar网络的整合,建立起一个全球性的资金转移解决方案,以提供跨境、跨币种和跨资产支付方式服务。Stellar是一个开放源代码的区块链网络,能够使跨币种和跨资产支付更快、更高效、成本更低。

2018年初,Novatti明确了获取银行牌照的目标之后,就走上了快行道。4月份,Novatti宣布上线了新平台chinapayments.com,成为当时澳洲唯一可供中国消费者以支付宝账户直接支付Bpay账单的平台,今年3月,该平台又及时增加了微信支付的新功能。

从长远看,Chinapayments.com 网站的用户也将成为公司未来银行类业务服务的客户基础。Novatti CEO Peter Cook早先表示,这些以移民消费为重点的产品及服务将持续成为Novatti公司基础业务并将进一步增强,同时这也将为银行牌照的申请提供支持。

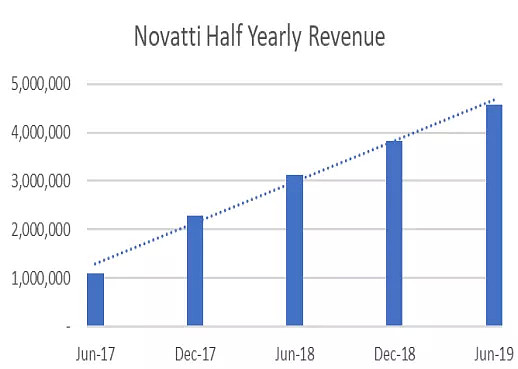

从收入增长上看,Novatti几乎每年都在以40%左右的速度增长。2019财年的收入为890万澳元,比2018财年增长了39%。

来源:Novatti

从横向剖面看,Novatti的业务涵盖了消费者数字钱包、无网点银行、移动货币、账单支付、汇款服务和凭证管理系统等。这些看似种类纷繁的业务线,其实都指向一点:不受限的银行全牌照。

2018年11月,Novatti向澳洲银行业监管机构APRA申请了受限银行牌照(RADI)。RADI最低要求是资产500万澳元,其中300万澳元必须是流动资产。获得有限许可的新型银行必须建立起自己的资源和能力,以满足APRA的全面审慎框架,并在两年内启动全面银行业务,否则必须退出该行业。

对Novatti成为一家银行的目标来说,最近有一个崭新的参照:一家非上市数字银行Xinja最近获得了银行全牌照,Xinja是一家移动数字银行,自2018年以来一直在市场上发行Visa预付卡。去年底获得APRA颁发的受限银行牌照。Xinja正在推出交易账户,并将很快提供储蓄账户,并于2020年第一季度提供贷款产品。

与Xinja相比,Novatti“慢”在,选择把客户群体做“新”和做“实”。澳洲每年有20万新移民。Novatti最近在与投资者沟通时透露,目前为银行业务做准备的重点是向澳洲客户,尤其是移民,提供新的银行服务。Novatti目前正通过其汇款服务、预付卡服务及中国支付业务来为未来的银行业务积累客户。根据公司的增长战略,将于适当时候申请全面的非限制性ADI。

据CB Insights的研究,如果看向更成熟的美国市场,像摩根大通这样的大投资者在过去几年中一直青睐替代贷款和支付领域的金融科技,即使在风险投资交易放缓的时期也是如此。

在过去两年中,澳大利亚的另类贷款行业出现了重大变化,一系列非银行贷款机构正在兴起,为企业和消费者提供四大银行之外的另一种选择。

数字银行将如何重塑澳洲的金融生态,还是未知的,但可以肯定的是,数字银行凭借优质的产品和服务在短短数年迅速扩大规模,引领澳洲金融科技创新。作为先行者,Novatti这家年轻公司的成长还有巨大的想像空间。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64