德国央行(Bundesbank)最新报告显示,蓬勃发展的楼市正在威胁该国金融系统的稳定性,凸显出德国银行业所面临的信贷风险。

德国央行在近日发布的2019年金融稳定报告中表示,经济疲软没有直接体现在金融市场上,这可能导致未来的信贷风险被低估了,而一场意料之外的经济衰退可能会暴露出现有金融系统的脆弱性。

德国央行副行长Claudia Buch称:

意外的经济低迷和风险溢价的突然上升,可能对德国金融体系造成沉重打击。

德国房价和房贷规模双双快速增长,是令德国央行感到担忧的主要原因之一。

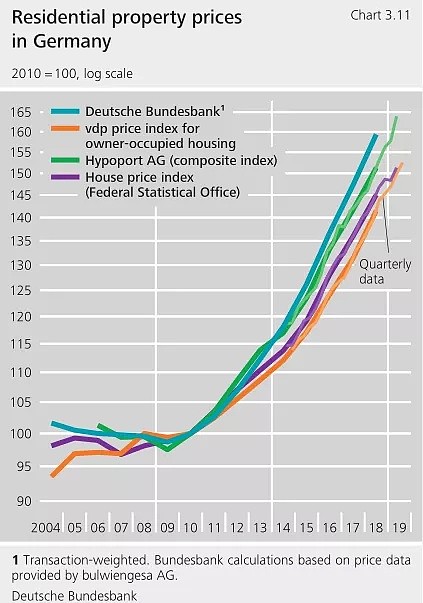

2010年以来,德国房价持续显著上涨。据德国央行估计,2018年德国城镇房价被高估了15%至30%。与此同时,房地产占德国固定资产的比例升至80%的高点。

德国家庭和银行业均对未来的房价持看涨态度。德国央行的一项调查显示,德国家庭预计房价在一年内平均上涨4.4%,在五年内平均每年上涨2.9%。多数银行也预计,从长期来看,房价还会进一步上涨。因此,市场对未来的整体预期可能过于乐观了。

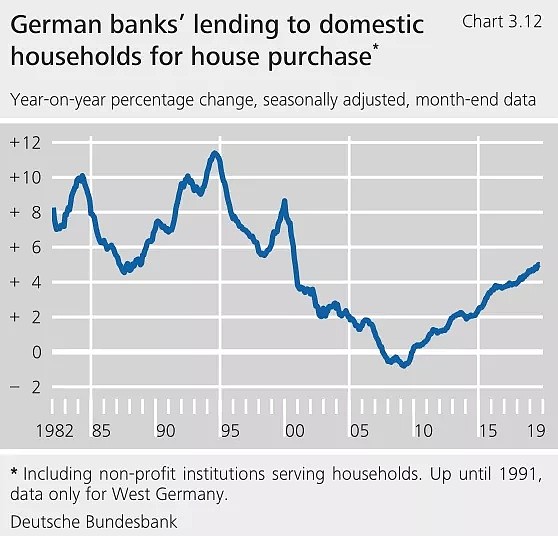

2010年至今,德国房贷强劲增长,低利率和强劲的就业市场进一步刺激了房贷的需求。德国央行称,德国银行发放给家庭和企业的贷款中,超过一半用于购房,并且德国各大银行计划在未来几年进一步扩大房贷业务。

在某些情况下,房贷规模的增加还伴随着贷款标准的放宽。

德国央行担忧,楼市持续回暖、部分地区房产估值过高,可能导致被用作房贷抵押品的住宅物业价值被高估,而潜在的信贷风险可能被低估。一旦出现意外的经济衰退,企业和家庭债务可持续性的恶化可能导致贷款违约增加,不断增长的信贷违约和资产减记可能会侵蚀银行的权益资本。

问题的根源可能在于,随着借款人的信誉在过去几年里不断提高,风险准备金大幅下降。这意味着,信贷违约造成的损失将更快地影响银行的股本。在这种情况下,监管资本要求也会提高,市场也会要求更强大的资本基础。

然而,最近一段时间,尤其是具有系统重要性的银行,它们的未加权资本比率仅略有提高,这意味着它们几乎没有建立任何额外的缓冲,以应对危机中不断增加的损失。

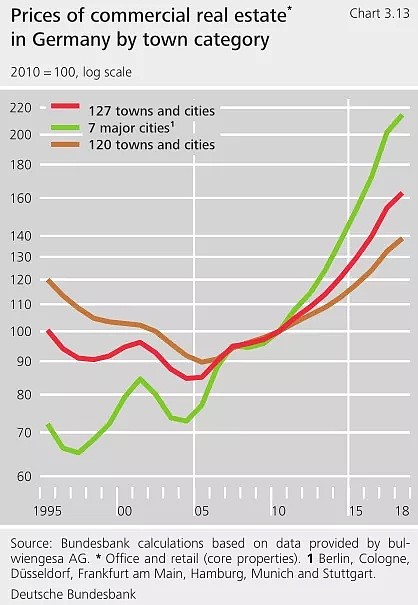

商业地产市场的发展也在加剧周期性风险。商业房贷对德国银行体系来说意义重大,占德国家庭和企业总债权的16%以上。近年来,商业不动产价格强劲增长,尽管近来有所放缓,但这种放缓更多地与零售物业有关,而非办公物业。

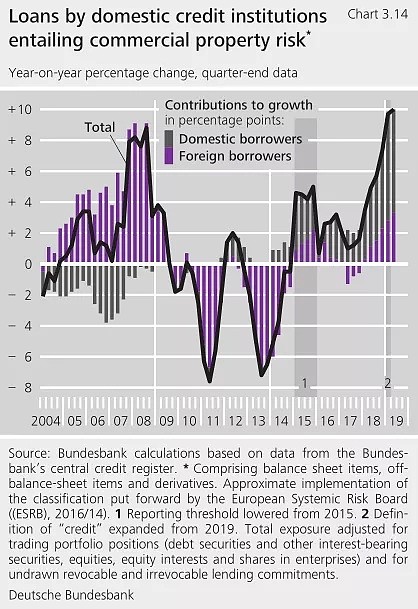

德国央行称,涉及商业地产风险的国内贷款规模正在急剧上升,特别是与近年来相比。中小银行和几家具有系统重要性的金融机构,都大力扩大了为德国借款人提供的商业房贷。而商业房贷的条款和条件使债权人容易受到经济意外下滑或利率突然上升的影响。

德国央行指出,到目前为止,还没有证据表明房价急剧上涨、住宅房地产贷款过度扩张和放贷标准下降会导致房价螺旋上升。如果出现这样的恶性循环,宏观审慎政策可能会起到反作用。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64