为什么投资者须要持续关注澳洲旱灾影响?

近期,悉尼周边的山火灾害肆虐,整个澳洲人民都受到震动为之担忧,而灾害背后的一大因素——干旱,也再一次回到了人们的视野之中。没错,自2017年初开始的澳洲百年一遇的干旱天气,仍未结束,其影响仍在澳洲继续发酵。

然而干旱带来的不仅仅是火灾,更对澳洲的农牧业产生严重负面影响。澳洲的农牧业在干旱灾害下产出下降成本上升,很多农业公司和农场主甚至面临“破产倒闭”。澳洲作为农业大国,农业遭受打击,就会进一步影响澳洲整体的经济。

这一切对于澳洲投资者意味着什么?在投资层面上,投资者们可以“独善其身”吗?

显然不能,干旱导致的宏观经济大环境变化影响着每一个人。同时微观层面的具体农业公司变动,对投资者而言既是挑战也是机会。无论从宏观还是微观,澳洲旱灾带来的改变和影响都值得投资者了解关注。

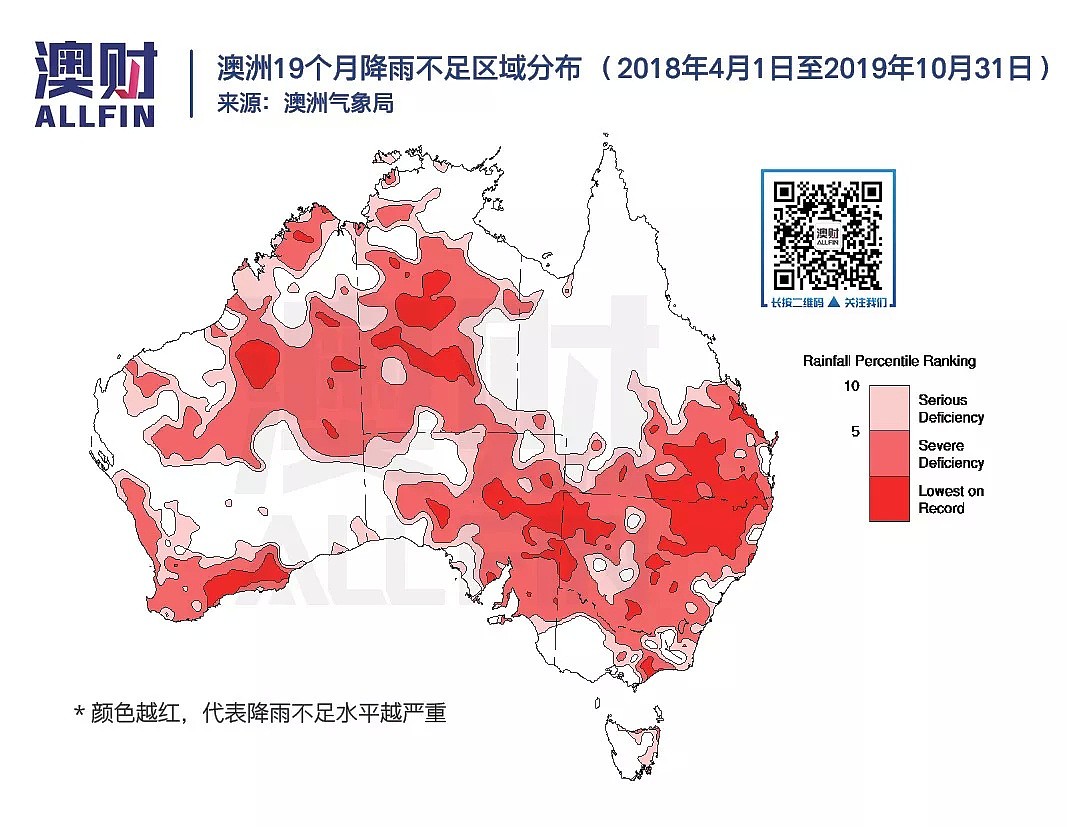

百年一遇干旱不可小觑

澳洲的干旱灾害从2017年初开始,至今已经是第三个年头,干旱的重点区域是昆士兰州和新南威尔士州。

连续的干旱,对澳洲农用和畜牧业打击严重。谷物收成锐减,迫使澳洲政府12年来首次批准粮食进口,同时饲料成本飙升。干旱和饲料成本上涨下,牛羊养殖日渐困难,导致牛羊肉生产成本增加,澳洲奶制品收取价格上涨。骨牌效应随后进一步蔓延,相关企业的运营成本皆会上涨,利润缩减,同时也将影响其他食品(如面包、猪肉、鸡肉和啤酒)的价格。

随着干旱灾害的持续,恶劣气候带来的负面影响会继续扩大。

宏观:干旱动摇澳洲GDP

澳洲统计局数据显示,2019年第二季度,澳大利亚GDP较上一季度仅增长0.5%,拖累年度增长率从1.8%下滑至1.4%,为2009年以来的最低年度增速。

在这之中,澳洲农林渔业不仅没有对当季的GDP环比增长作出贡献,同时该行业GDP环比下跌2.1%,与一年前相比跌幅更达到了8.1%。

澳洲统计局表示,畜牧业和谷物产量的下降推动了整体行业下行,同时东部各州的持续干旱天气,继续影响冬季的作物收成。

根据摩根大通的数据,其实在2018年,澳洲实际农场GDP(Real farm GDP)在全年已经下跌了8%,并且拉低了澳洲整体GPD 0.2个百分点。摩根大通预计今年该行业会继续拉低全国GDP。

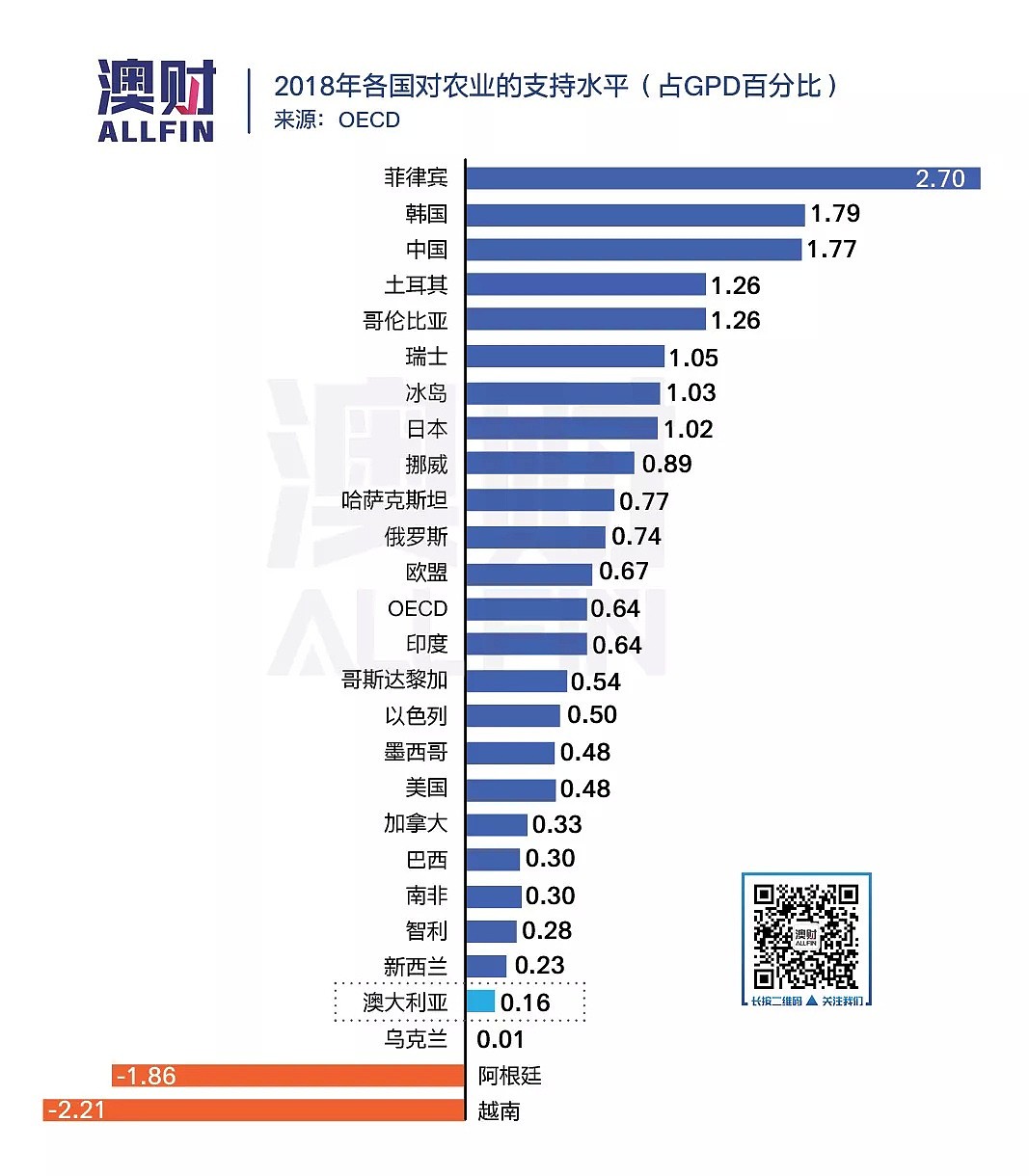

此外,OECD(经济合作与发展组织)的一项调查数据显示,澳大利亚政府对农业的支持,在被调查国家中其实是排名较低的,仅占GDP的0.16%;OECD国家的平均水平在0.64%。

宏观:干旱导致食品价格上涨

其实在澳洲生活的人们已经开始发现,澳洲的食品价格正在上涨,特别是肉类。

谷物类产品之所以涨价不明显,主要是因为库存相对充足一些。而如牛羊这样的产品,因为饲养周期长,库存成本高,在干旱的打击下,价格出现飙升。很多农民要么花费高价钱去维持牛羊养殖,要么提前进行屠宰或转手。

所以肉类市场上可能会形成这样的局面,一方面,是饲养成本太高,同时养殖数量少供给不足导致价格上涨。另一方面,也是饲养成本太高,但导致养不下去提前屠宰,使得短期供给充足价格较稳定,但长期库存将不足。

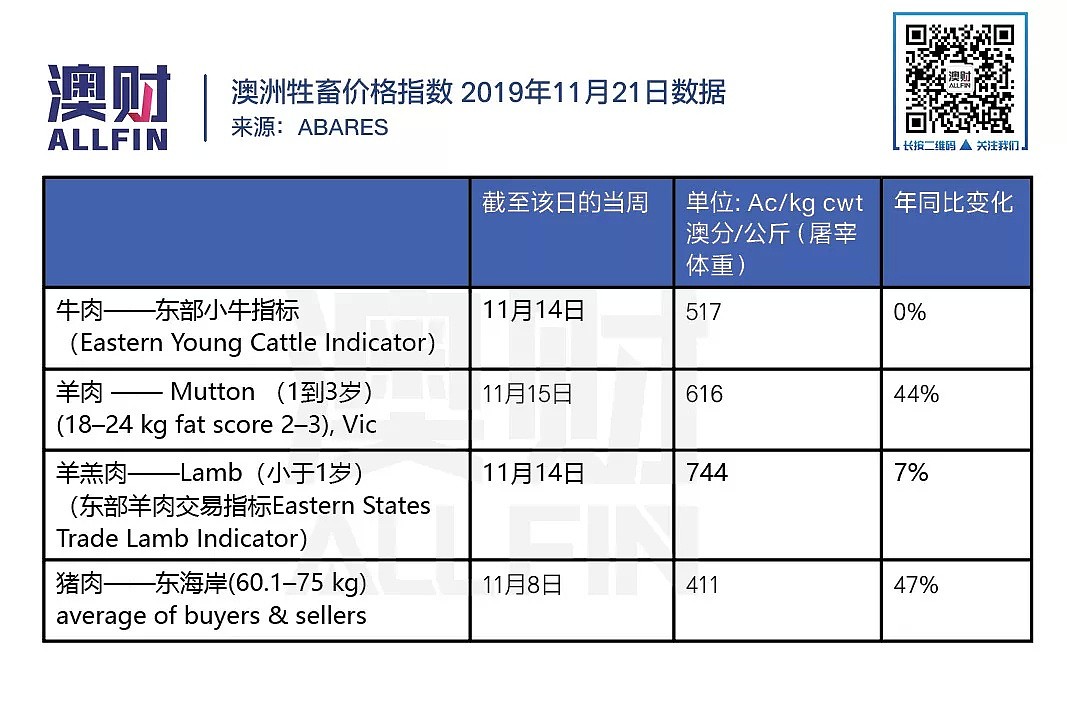

根据ABARES(澳大利亚农业资源经济局)的数据,我们可以发现,澳洲的羊肉和猪肉在过去一年中价格出现飙升,涨幅接近50%。其中猪肉除了受澳洲本土干旱影响外,主要受全球爆发的非洲猪瘟影响,使猪肉供给严重不足,价格提升。

而值得注意的是,牛肉价格年同比并未出现变化,也就是说牛肉价格总体较为稳定。笔者认为,正如前文所说,可能的原因是养牛的澳洲农民由于“养不下去”,被迫提前屠宰,使得短期供给充足价格较稳定,但长期库存将不足。

不过也有新闻报道,澳洲牛肉在亚洲地区需求高涨以及国内干旱因素下,供不应求,价格上涨。一些餐厅不得不更改菜单,“牛排变汉堡”。

此外,由食品价格上涨,我们很容易联想到通货膨胀概念。没错,食品价格上涨会对通胀有提升作用,而通胀上涨正是澳联储当前的一个重要经济目标。然而当前食品价格对于通胀来说更像是“上行风险”,并不是良性的带动上涨。这种带动通胀的方式显然不是澳联储所期望的。

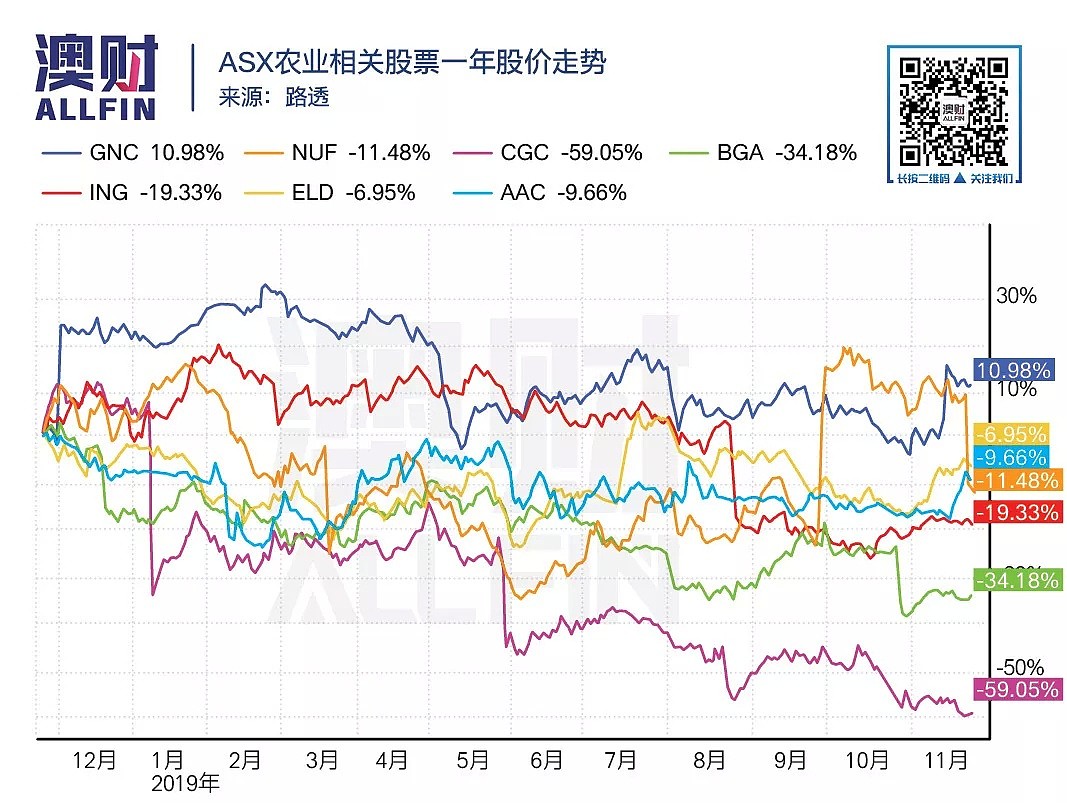

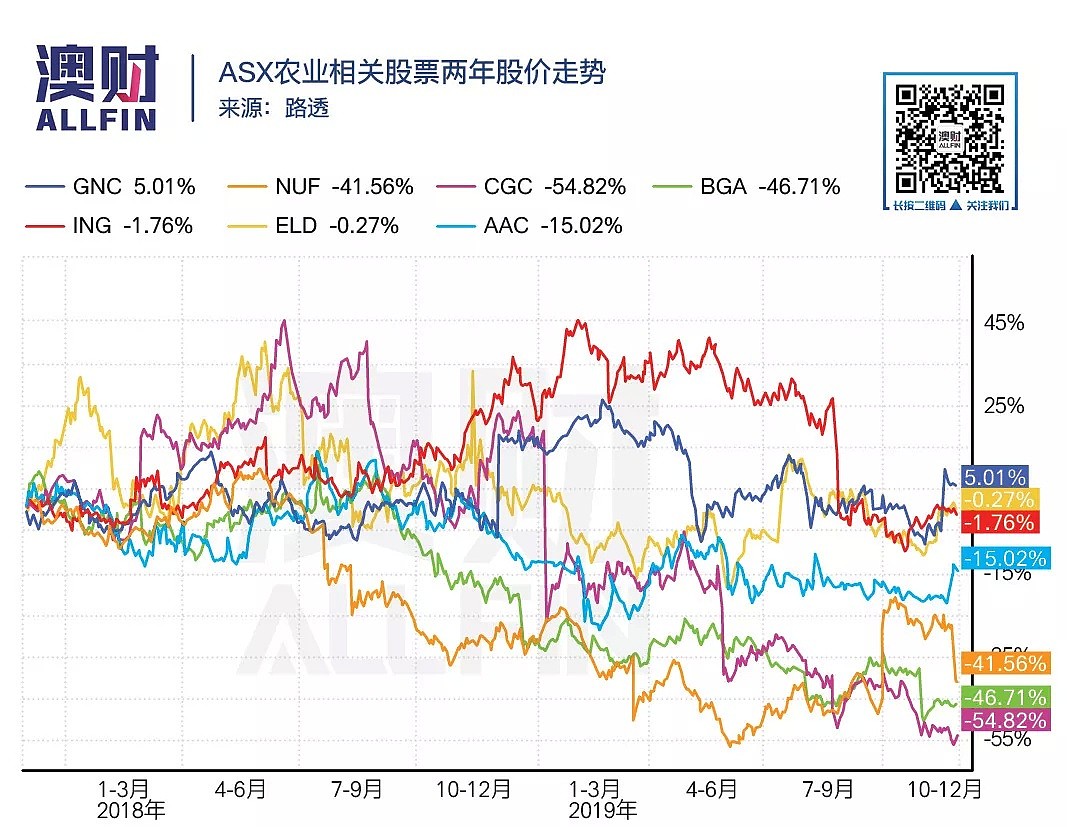

微观:ASX相关股票受影响普遍大跌

到目前为止,澳洲旱灾对澳洲农业的巨大打击,基本在ASX农业相关股票上皆有体现,这些公司不是下调了盈利预期,就是财报表现不佳,股价皆成下行趋势。

种植业遭受重创,化肥和农作物保护品销售萎缩,乳制品加工商因牛奶供应减少而付出了创纪录的收购价,而肉类生产者也无法摆脱牲畜饲料的高成本。这些都是农业公司正在面临的问题。

农业部门较高的固定成本还意味着干旱导致的减产,不能轻易通过削减成本来弥补,哪怕产量下降,成本可能还是这么多,这可能也是利润承压的一大因素。

粮食巨头GrainCorp(ASX: GNC)

GrainCorp是历史悠久的农业综合企业,是澳大利亚最大的食用面粉供应商和最大的综合食用油业务之一,拥有多个散粮港口,还是全球五大麦芽生产商之一。

干旱导致的谷物产量低迷直接影响了该公司业绩,2019财年公司基础税后净亏损8200万澳元,其中占公司收入最大的谷物部门录得最大亏损。相比2018财年该公司录得了7100万澳元的税后净利润。

GrainCorp在3月表示,计划将澳洲散装液体码头业务出售至ANZ Terminals。这笔交易在近期已经获得ACCC批准。

该公司还曾在4月公布,将公司分拆成两部分的计划,将其全球麦芽部门上市并重组其谷物业务。

Long- Term Asset Partners Pty Ltd 曾在2018年底对GrainCorp发出收购要约,并引发该公司股价一度跳升。

农药公司Nufarm(ASX:NUF)

Nufarm 是世界领先的作物保护公司,其产品帮助农民保护作物免受杂草,病虫害的损害。该公司开发、生产并销售一系列作物保护产品,包括除草剂、杀虫剂和杀菌剂等。

Nufarm虽然不参与农作物种植,然而旗下农药产品的销量却是与农作物生产有着直接关系。在干旱下,农作物收获季表现糟糕,随之而来的就是农民对农作物保护产品的需求直线下降。该公司也多次下调了利润预期,并关闭了一些澳洲业务。

2019年9月,已将其南美业务,包括在巴西、阿根廷、哥伦比亚和智利的农作物保护和种子处理业务,以11.8亿澳元的价格出售给了日本住友化学株式会社(Sumitomo)。

蔬果供应商Costa(ASX:CGC)

Costa今年已4次下调盈利预期,一年股价跌幅已达60%左右。

该公司是澳大利亚的高品质新鲜水果和蔬菜种植者、包装商和营销商。旗下产品包括莓类、西红柿、蘑菇和牛油果等。

然而干旱和包括冰雹在内的灾害,严重打击了该公司的产品产量和产品质量。同时产品果实大小也影响了收益,质量和价格皆不如预期。加之市场的部分类别需求疲软,公司整体表现一路下滑。

Costa在近期不得不以大幅折价发行配股,筹集了1.76亿澳元以支撑其资产负债表。

乳制品供应商Bega Cheese(ASX:BGA)

澳大利亚最大的乳制品供应商之一,向澳大利亚和国际零售和食品服务市场,提供乳制品及相关产品。产品包括天然奶酪、加工奶酪、黄油、奶粉及其他营养品等。

Bega Cheese的业绩糟糕虽然和其运营相关,但收购原奶的奶价上涨显然对该公司的利润形成了压力。

由于干旱条件和农业成本显著增加,澳大利亚的牛奶供应量正在下降,不断下降的牛奶供应量和过剩的生产能力正导致牛奶市场的激烈竞争,并导致许多乳制品生产商再次以一个高于正常情况的价格收购牛奶,拉升成本。

Bega Cheese在近期下调盈利预期并警告,持续的干旱和牛奶供应量的下降加速了原奶竞争,并在行业带来持续的高成本。为保证牛奶供应该公司已经提升原奶收购价,但会对20财年的利润带来直接影响。

家禽巨头Ingham’s(ASX:ING)

Ingham’s是澳洲和新西兰最大的综合家禽生产商,也是备受认可的鸡肉供应商和批发商。另外,Ingham’s还经营饲料业务,在澳洲牲畜饲料以及新西兰奶牛饲料市场拥有强大的市场地位。

自今年年初以来该公司已经下跌近25%,并在10月中旬跌至历史低点。随着干旱的持续,该公司一直与史上高昂的鸡饲料价格做斗争。同时该公司自身的饲料业务也因作物价格上涨而成本上升,虽然压力有一部分能通过产品涨价等方式转嫁到市场,但总体成本升高无法避免。

肉牛生产商AACo(ASX:AAC)

Australian Agricultural Company Limited是澳大利亚最大的综合性牛畜和牛肉生产商。AACo拥有并经营着昆士兰州和北领地约700万公顷土地的物业、饲养场和农场。

从2017年开始公司股价就开始走下坡路,并且遭受的是洪水和干旱的双重打击,这样的极端天气,使该公司2019财年净损失超过1亿澳元。

不过根据该公司近期发布的最新2020财年上半年财报,继上年活畜价值的大幅减记后,当前该公司业务表现比预期要好,使得该公司股价出现回升。不过上半财年仍有约3600万澳元的成本与干旱相关。

综合农企Elders(ASX:ELD)

Elders是一家澳大利亚农业综合企业,拥有多元化的业务组成。帮助客户实现在畜牧生产、羊毛生产、作物生长、财务规划和房地产市场的目标。并且拥有饲料和加工业务和牛肉业务。

可能正因该公司是全国范围运营,并且在农业部门,产品和服务上有多样性,所以虽然受干旱灾害影响,但公司整体仍可保持一个正常运营状态。此外受持续旱灾影响,农田地产稀缺,在截至9月30日的一年中,Elders Limited旗下Elders Real Estate售出农田面积达11.2亿澳元,同比增长7.7%。该公司表示目前正在协助众多大型私人运营商、企业投资者和基金经理确定和收购优质资产。

但该公司的一大竞争对手Ruralco在8月被加拿大肥料商Nutrien收购,并有望和Nutrien旗下的Landmark公司合并,拿下澳大利亚农场服务零售市场份额的48%。Elders在未来会面临更严谨的竞争形势。

干旱背后的投资机会

抄底or被收购?

从目前的形势来看,这些农业公司确实存在着抄底机会,也有着被收购的机会。无论哪种机会,对投资者而言都有从中获益的可能。

首先,就抄底而言,如果干旱灾害结束,在公司自身运营本来就没有问题的情况下,业绩肯定会逐步提升,公司的股价会反弹上涨。

但有3点需要注意:

干旱何时会结束未知性太大

农业不可能一下子恢复,需要进行很多前期资金和时间的投资,才能重建种植作物和牲畜数量的能力。也就是恢复起来是缓慢的。

公司是否有足够的资金熬过艰难时期

如果公司没有足够的资金,那么可能就会出现资产出售和被收购机会。从市场上看,近期不光有农业公司出售资产分拆资产,还有农业公司被收购,证明此类机会是存在的。股价偏低,但本身具有战略价值和质量的公司,被收购的可能性更大。寻找此类机会的投资者应该多加留意。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64