讲真,2020年会是未来十年中最好的一年么?

还有两周时间,我们就将告别上一个十年,迎来一个新的十年周期。近期,主流金融机构和媒体都对2020年以及接下来十年里的全球宏观经济进行了展望。

很遗憾,展望的基调大多不乐观。

美银美林表示,从1981年到2016年不断高歌猛进的全球化趋势正在结束,并出现逆转。他们称之为“高峰十年(the decade of peak),一系列的经济和挑战都将达到“沸点”。

澳大利亚广播公司(ABC)本周的专题报道则以“全球动荡是今年的标志,而2020年恐怕更遭”为标题,认为今年似乎是1989年柏林墙倒塌、前苏联解体以来全球政治经济最为混乱的一年,明年则可能更为“血腥”。美国从“秩序维护者”变成“混乱制造者”的情况并不会改变;贫富差距将让人们的不满情绪更为高涨;应对气候变化带来的动荡,成为包括澳洲在内的全球政府另一急需应对的问题。

还有一种更为悲观的论调是,尽管2020年不如2019年,但将是“未来十年最好的一年”。

从澳大利亚近期公布的数据来看,似乎有些应验这样的说法。经济增长疲软,通胀率和失业率都不及澳联储(RBA)预期,下半年的三次降息也未能取得较好的“疗效”……

因此,尽管房地产市场迅速复苏,股市也创下历史新高,但许多投资人对未来仍举棋不定。

参与了12月5日2020澳财财富高峰论坛的朋友们,一定从多位澳大利亚顶级财经专家的独到观点中,收获了不少对于明年投资有价值的资讯。

澳财2020财富高峰论坛现场

近期数据:

澳洲经济面临诸多挑战 但谈不上是进入衰退

本月的第一个周二(12月3日),澳联储(RBA)照例公布利率决议,一如市场预期,维持0.75%的现金利率不变。澳联储一如既往地宣布,全球和澳洲经济的前景仍然保持合理状态,尽管通货膨胀率仍然很低,但在大多数发达经济体中,失业率都处于很低的区间。

然而,近期公布的各项数据似乎都指向澳联储预期相反的方向。因此ABC认为,澳大利亚离经济衰退仅“一步之遥”。

魏睿昊认为,这种说法有些“夸张”。

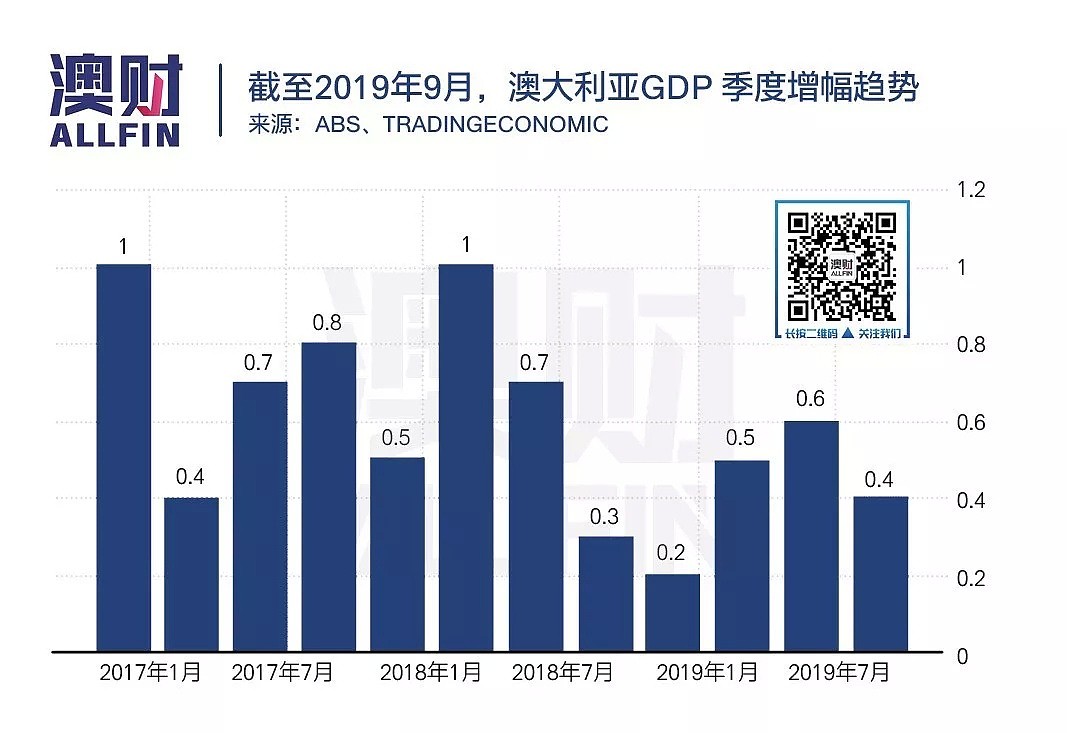

根据澳大利亚统计局(ABS)于12月4日公布的数据,按季度调整的环比计算,澳大利亚第三季度国民生产总值(GDP)环比增长了0.4%,确实情况不佳。但是相较去年同期,年增长率为1.7%,较十年低点1.4%出现回升。

同样来自统计局数据,按季节调整后的价格计算,2019年10月商品和服务进出口的盈余为45.02亿澳元,较2019年9月的盈余减少了23.45亿澳元,下滑速度非常显著。然而,如果拉长时间维度,会发现澳大利亚的贸易顺差正处于历史高位。事实上,今年前十个月,贸易顺差同比激增421.31万澳元至586.4亿澳元。这也一定程度支撑了GDP的增长。

尽管经济增长日趋平缓,但对于股市而言,情况却并非如此,在近三个月中,澳洲股市的反弹却很显著。在本土医疗保健、能源、电信和科技股等强劲上涨的带动下,ASX 200股指突破了7月底触及的先前高点。表明贸易问题、疲弱的全球经济数据、以及美国政治问题的影响正在消减,市场情绪逐渐平稳。

降息、减税作用都有限

如何刺激消费?

虽然,澳大利亚经济并未真的走入衰退,但增速放缓是不争的事实。澳联储和联邦政府都不断出台政策,意图刺激经济和消费。

今年澳联储的三次降息,让澳洲的官方利率到达率了前所未有的低点0.75%。

莫里森政府提出的减税政策,按财长乔什·弗莱登伯格(Josh Frydenberg)的说法,也让接近900万的纳税人已经以退税的方式获得了250亿澳币的资金。

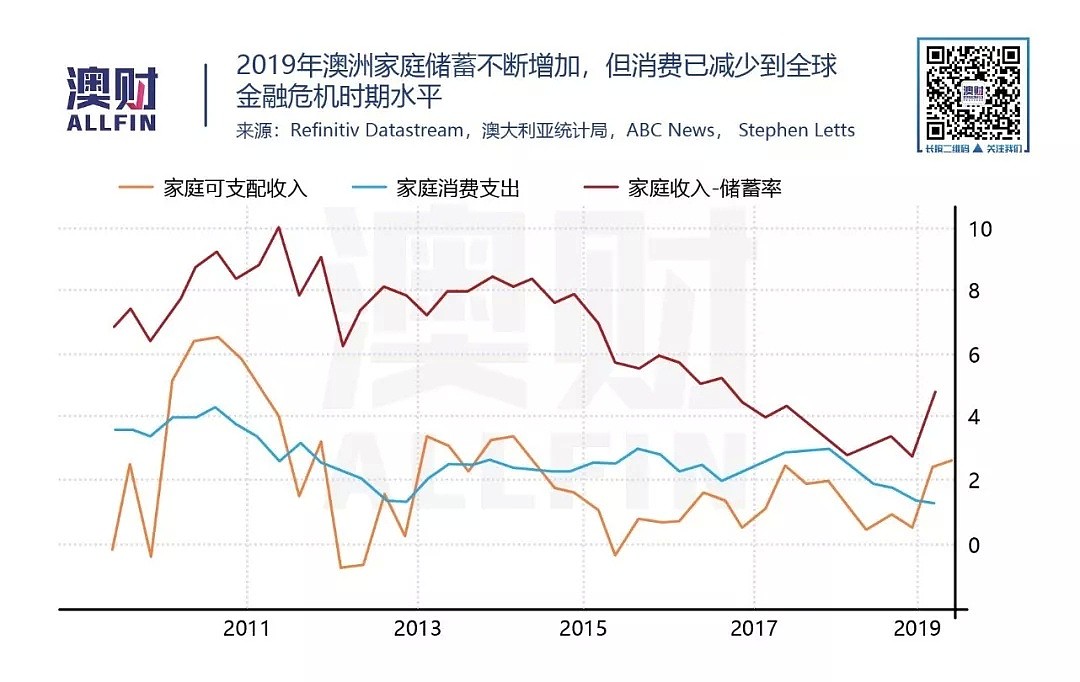

然而澳洲家庭的支出比率却仍在减少,三季度储蓄增加了60亿澳元,大约与5月预算中宣布的减税额相差无几。个人消费需求增长已连续第二个季度下降,个税减免计划并没有转化成新的消费支出。一些经济学家形容,这是“自全球金融危机以来最弱的步伐”,令人不安。

魏睿昊认为,当利率已经处于较低水平,而家庭债务率又相对较高时,降息空间和作用都会非常有限,与从5-6%高利率时代降息的反应无法同日而语。

此外,由于距离今年第一次降息,也不过半年时间,其真实的作用可能还没有完全显现出来,需要进一步观察,比如:在整个圣诞季,全澳的消费力有没有增加的可能性。

降息尽管对整体经济似乎刺激不大,但却使得近年低迷的澳洲房地产“久旱逢甘霖“,快速复苏。房价上涨构成的'财富效应'或许会对个人消费产生积极影响。

根据瑞银最新的调查报告,由于悉尼、墨尔本等首府城市的房价回升,29%的受访者对未来12个月的财务前景持乐观态度,高于今年5月8%的调研结果。与此同时,今年的“黑色星期五”和“网络星期一”的零售表现,也表明消费者信心有一定程度的恢复。

今年“黑五”澳洲零售显著增长,图/Vicinity Centres

崩盘?可能性不大

也有经济学家认为,澳联储降息在一定程度上是对消费者有所帮助,但要想真正推动消费增长,更强劲的工资增长才是切实所需。

不断降息促使更多人愿意贷款,但也使得家庭负债比例上升。在瑞银的调查中,不少受访者表示未来12个月内减少支出的可能性很小,但也有不少人表示增加储蓄的可能性更大,这表明相比进行消费,人们更多会将增加的收入(包括减税部分)偿还贷款。而目前澳洲的工资增长率仅略高于2%。

澳大利亚与全球经济的情况非常接近,处于低速增长,通胀率和经济增长始终没有被拉伸。在本身低利率的情况下,进一步降息必然吸引更多人去获取贷款。在这种情况下,对消费的促进就不明显,经济增速也较难提高。

不过魏睿昊指出,澳洲GDP增速一直保持在超过1%,虽然并非理想速度,但表明也不至于立即进入到经济衰退的状态中。今年逐步的降息,会对明年经济提供一定支撑力。

他认为,明年还将持续保持低增长低通胀,也许是“温水煮青蛙”,但绝非“崩盘”。因为,澳洲有较快的人口增长,良好的出口收入,可以为经济“托底”。

老龄化、科技化催生朝阳行业

在魏睿昊看来,未来很长一段时间,澳洲恐怕难以回到高增长、高通胀、高利率的轨道中。全球各大发达经济体,可能都是如此——面临长期经济增长失速和生产效率低下的问题。而这些,都和严重的老龄化有关(澳洲老龄化问题详情,请点击阅读《视频|当澳洲社会越来越老,要多少钱才能安度晚年?》)。

在2020澳财峰会上,澳大利亚行业养老金协会首席经济学家Stephen Anthony就着重指出了这个问题。他将经济发展周期拉长到50-100年观察,认为目前全球人口、生产力、商业和政治都在进入并不乐观的周期阶段,与此相关的很多资产价格都可能出现变化。

澳大利亚行业养老金协会首席经济学家Stephen Anthony

他指出,由于婴儿潮一代(1946-1964年出生)正在老去,而之后包括千禧一代(1982-2000年)在内的世代,人口出生率明显下降,是历史上第一次发生这样的现象。

得益于现代医学和科技的发展,占据50%以上人口、90%经济产出的全球主要发达经济体,人的平均寿命增长快速。导致未来一段时间,将出现大量中老年人。

此外,也由于科技发展,以及人力劳动力的减少和成本增加,一些大量依靠劳动力、大规模工业生产的行业正在逐渐自动化,以取代对体力劳动者的需求。而一些在1980-1990年占据主流,创造大量中产的简单脑力劳动也将消失。

这些,都意味着经济结构的变化,行业的重要性和发展力也会有本质的改变。

虽然老年人被称为“夕阳”人群,但服务老老年人的养老相关产业却会为朝阳行业。随着人均寿命的增加,和财富状况的改善,更多人会更关心身体健康和生命质量,因此包含养老行业在内的医疗保健产业潜力巨大。对生活品质的追求,将促进旅游、或是高端娱乐消费业的发展。

而当科技更多地替代体力劳动者,甚至一部分脑力劳动者时,所有行业都会面临新的调整。能够通过高科技改变工作方式和业态的产业都可能会有潜力。

2020 资产配置方向

在澳财峰会上,魏睿昊就上与不同金融领域的专家讨论了资产配置问题。他再次总结:

中短期而言,在目前的澳洲经济情况下,“求稳”可能还是投资的主基调。

首先,经济增长缓慢,那么抗周期或周期性不太强的行业或投资产品就会比较安全。

低利率且仍可能继续降息,则要懂得“追逐收益率(yield hunting)”,寻找能够产生稳定利息回报,收益率较高的产品,如一些质量不错的债权类投资,或是能够直接产生现金收益的固收资产。

实体资产,在现阶段也是不错的考量方向。房地产经过近年的价格下滑后,目前价位较为合理。

长期来看,行业格局将发生巨大变化。投资布局,就要针对前文提到的朝阳产业:养老、医疗健康、旅游体验、科技类等。未来10-20年这些产业,相信都会值得关注。

而这些就组成了奇妙的投资组合:极为传统、稳定的资产+领跑全球的高科技高增长产业。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64