市场评论 | 留意美股反弹收尾,标普500出现Gartley形态

美国三大股指在3月23日触底反弹以来,已经录得近20%的涨幅,也将今年至今的跌幅缩窄至15%左右。基本面方面,美国疫情仍然在持续发酵,距离拐点或许还有数周时间,伴随商业活动和交通大面积停摆的是近3周失业救济累计增加1,600万人,就业市场断崖式下滑。由于美国是消费主导的经济体,在经济衰退和失业率飙升的环境下,消费和服务业遭到重创,3月开始的企业盈利将大幅下滑,无法支撑目前仍然较高的股市估值。

与此同时,各国为了稳定经济,纷纷推出数额庞大的刺激配套,并且动用国家储备,如挪威和新加坡的主权财富基金等。这些长线资金面临政府赎回资金的压力而抛售资产,对市场造成二次卖压,并且导致稳定市场的机构买入力量减弱。

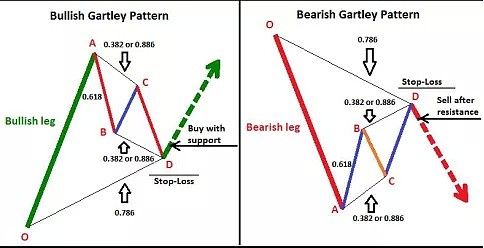

技术层面来看,标普500指数3月23日以来的反弹走势形成了潜在的“AB = CD”看跌形态。平行的“AB = CD”形态中“D”点指向2,900点附近,这也接近此轮反弹的61.8%斐波那契回撤线,相信会有较大的卖压,甚至出现向下反转的拐点。如果结合2月20日至3月23日的超强下行趋势看,则此段下跌可看做“Gartley 222”形态的OA部分,进一步确认“AB = CD”形态完成后,卖压将继续,市场很大概率继续探底。

在技术分析中,“Gartley 222”形态以及其衍生的蝴蝶形态等,是非常强的市场指标,交易员需要在实践中反复学习操作才能熟练掌握。不过,目前市场的波动性维持在较高水平的40左右,日内波幅高,流动性不足,消息面不确定性大。因此,在建立仓位前应该有明确的规划和严格的止损策略,控制风险。

市场目前正试图在断崖式的经济衰退和天亮的货币宽松之间寻找平衡。尽管疫苗预计还需12-18个月才会出现,但是央行印钱和财政赤字则是当下就看得见的。目前,美国,英国,日本,新加坡等纷纷采取了空前的紧急财政举措,将本年的财政预算提升到GDP的10%以上,在极端情况下还可以更高,这是战时才有的举措。因此,把Covid-19称为没有硝烟的三战也不为过。

中长期来看,投资者需要留意短期通缩(由于经济疲弱,必须品以外的需求下滑),而中期通胀(由于货币的增发,供不应求)的风险。短期通缩通缩情况下现金为王。而当通胀来临时,则是黄金,地产,股票等硬资产最为抵抗通胀侵蚀,现金和债券反而无法保值了。

标普500指数正在形成’Gartley 222’形态

‘Gartley 222’ 形态

Source: BabyPips.com

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64