【风险前瞻】04月27日 — 05月01日

市场回顾(04 月 27 日 — 05 月 01 日)

本周市场将迎来一系列重磅数据和事件。

首先是三大利率决议,包括日银决议、欧银决议和美联储决议,由于利率空间问题,市场关注的是各国央行对于经济前景的预期以及是否会实施进一步刺激。欧元区和美国还将公布一季度GDP数据,这对于市场一窥疫情对于全球经济的冲击具有重要指引,并且各国公布通涨数据的通缩压制也不断加大。

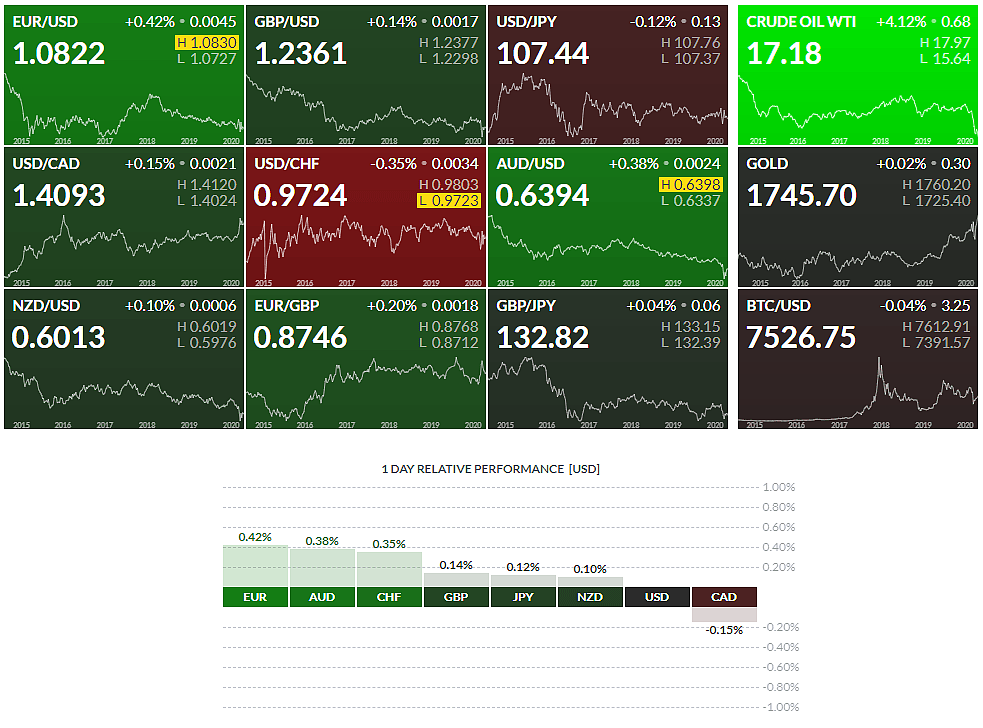

虽然目前美元指数整体格局数据在多头区间,但其空间幅度有限,从上周市场热点的表现整体货币趋势偏多,其中欧系品种,澳系品种,瑞士品种,上涨力度较强。

镑系货币,日系货币,纽系货币小幅上扬。由于有重要数据影响,则需注意其趋势的延伸以及转势的变化。

本周重要事件前瞻

美国数据

周三:08:30 PM US (前期)GDP增长率 (季度) Q1。

周四:02:00 AM US美联储利率决策。

08:30 PM US个人所得税(每月) MAR。

08:30 PM US个人消费支出(每月) MAR。

美联储上周再度举行政策例会,由于此前美联储已经被政策利率下限调降至零,且承诺了无限度的量化宽松措施,但从经济手段美联储可用的政策工具已经尽数祭出,因而此次政策决议的引起的关注程度目前仍有限。

从短期美联储暂时不会有进一步的实质性政策行动,并不代表其此次会议就毫无看点。至少,在政策决议文本中,美联储对经济状况的评估和前瞻,对于投资者的情绪乃至方向的指引仍将影响巨大。虽然美联储不会有切实的行动,但其仍会强调在未来仍能有进一步的政策空间,并非已经黔驴技穷,这方面的任何暗示,都可能对美元指数的进一步上行空间起到限制和打压作用。

欧元数据

周三:05:00 PM EA 商业信心指数 APR。

周四:01:30 PM FR GDP增长率环比PREL Q1。

03:00 PM ES GDP增长率(年度)闪光灯 Q1。

05:00 PM EA GDP增长率环比闪存 Q1。

05:00 PM EA GDP增长率(年度)闪光灯 Q1。

06:00 PM IT (前期)GDP增长率 (季度) Q1。

欧盟领导人为复苏计划举行了视频会议,但进展甚微。德国总理默克尔虽承诺支持欧盟出台规模庞大的刺激计划,但仍不足以推动达成协议。

默克尔承诺要扩大欧盟的七年预算之前,欧洲央行行长拉加德向各国政府领导人表示,受疫情影响,欧元区经济今年可能萎缩高达15%,但是德国总理默克尔随后在柏林对记者表示。“将需要大量投资”。

同时欧盟批准了一项5400亿欧元(5800亿美元)的短期计划,以帮助企业和经济度过眼下的疫情难关。但各国领导人仍未能在更长远的复苏计划上取得长足进展,成员国在如何分担资金压力上仍有分歧。将继续打压欧元交投情绪,但欧洲央行通过扩大资产负债表采取行动,预计到二季度末目标为1.11左右。

英镑数据

无重要数据。

英国4月Markit服务业PMI初值实际公布12.3,预期27.8,前值34.5;英国4月Markit制造业PMI初值实际公布32.9,预期42,前值47.8。

数据表明英国经济季度环比或萎缩7%,PMI产出指数、服务业PMI以及综合PMI均录得纪录低位。

英国本季度国内生产总值(GDP)将萎缩13.1%。

英国正面临最严重的经济下滑,因疫情大流行重创经济,另外,下半年预期中的复苏也已经岌岌可危。综合多方面因素,镑美走势近期在关键位置抉择下行,预估后市可能进一步下行。

日本数据

周四:01:00 PM JP消费者信心指数 APR。

日本央行发布政策决议,虽然受到疫情影响,可能使出最后撒手锏,进一步放开购债规模与范围限制,从上周美日的表现一度在盘中出现异动。

但央行可能并不会立即采取太大力度的进一步措施。

以现状事实上其政策施展空间已经非常有限,所以,即使其口头上允诺进一步强化QE力度。

在日银决议出炉之前,日本会先行发布就业数据报告,往常情况下市场对日本就业数据关注程度有限,但眼下这却是经济活动受冲击程度的金指标。因而该数据对日元走势前景可能更有指引性。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64