有“金钟罩铁布衫”加持的澳洲四大银行,疫情之下会集体破功么?

图片/ABC

本周三(5月13日),澳大利亚银行业之首——联邦银行(Commonwealth Bank)终于公布了2020年第一季度财报,现金利率同比下降了23%,计提了15亿的准备金。

同时宣布的还有,美国私募巨头KKR将以17亿澳币的价格收购该银行旗下的财富管理公司(CFS)55%的股份。在致澳大利亚证券交易所(ASX)的一份声明中,联邦银行表示,本次收购与其制定的战略相符,银行将专注于其核心业务。

在这份财报发布之际,伴随失业率飙升,经济出现一个世纪以来最为严重的下滑,澳大利亚正在逐步陷入衰退。

而此前,其他三大行也同样拨出巨额准备金,西太银行16亿澳元,澳新银行(ANZ)10亿澳元和国民银行(NAB)8.07亿澳元,以弥补呆坏账上升的减值。

至此,澳大利亚四大银行上半年的业绩情况终于“尘埃落定”。

然而对于众多投资者而言,从四大行获得的结果是令人不悦的。

国民银行削减了派息,而澳新银行和西太银行则完全取消了本期派息。如果联邦银行之后也这么做,那么四大银行削减股息将导致股民收入减少100亿澳元。

对于依赖股息作为主要收入来源的投资者而言,削减和暂停派发股息无疑会给他们疫情下的生活“雪上加霜”。

去年,四大银行获得了270亿的利润,其中大约80%通过派息返还给了投资者。

对于快速下滑的经济而言,四大银行削减派息表明,大量资金无法流入经济进行循环。换言之,更深入的问题还没有答案。

考虑到澳大利亚银行业的“黑历史”,以及过去50年来每一次经济衰退所面临的困难,四大银行又将如何应对未来的状况呢?

银行目前的境况如何?

澳洲广播公司的商业编辑Ian Verrender表示,从表面看,澳大利亚的金融体系在发达国家中属于被羡慕的对象。

例如,他们克服了2008年全球金融危机的影响。与其他发达经济体的银行不同,澳大利亚的银行当时几乎不需要任何援助。

而且,每次紧急的危机时刻,银行业看起来都没有遭遇大的冲击。然而,这只是澳大利亚“例外主义”的故事,并非事实。

在那场席卷全球的金融危机中,澳大利亚联邦政府为银行提供了1200亿澳元的贷款。从本质上讲,纳税人从境外借入现金,以便银行可以实现贷款周转并继续经营。

这还不是全部。当时,澳大利亚联邦政府实施了有关做空的禁令,以阻止金融部门股价的下跌。同时,纳税人担保的银行存款高达50万澳元。

请注意,澳大利亚政府的所有救助行动都是在幕后进行的。

例如,西太银行替圣乔治银行(St George)收拾烂摊子。当西澳银行(BankWest)英国母公司步履维艰的时候,澳大利亚联邦银行救出了陷入困境的西澳银行。对于陷入困境的Suncorp,澳大利亚国民银行也曾准备采取行动。

金融危机中,联邦政府用各种方式(主要是钱)给大到不能倒的四大银行罩上了一件“铁布衫”,但是这样的护体神功,又能够让银行安全多久呢?

坏账上升

银行是所有行业中风险最高的业务。

稀薄的股权可以覆盖大量债务。

作为借款人和贷方之间的接口,银行业务对于经济的健康至关重要。这就是为什么政府在遇到麻烦之初就会施以援手的原因。这也是澳联储(RBA)充当最后贷款人的原因。

十多年前的全球金融危机令西方资本主义几乎崩溃之后,为什么全世界的政府都坚持要求银行加强其财务状况,以确保能够承受另一场危机?这也是原因所在。

这次的危机并没有来源于金融系统,而是通过疫情导致的经济活动中止来显现。

但是,持续的时间越长,在金融体系薄弱点上施加的压力就越大。

在过去的十年中,澳大利亚的银行确实增强了财务状况,以使其“毫无疑问地强大(unquestionably strong)”。但是,他们一直不满和抱怨,因为每增加1澳元的准备金都意味着利润和高管奖金受损。

尽管他们一直在削减这些准备金,但在过去十年的大部分时间里,他们同时宣布,由于我们的经济强劲,他们的贷款是安全的,他们不需要那么多的现金来偿还不良和可疑的债务。

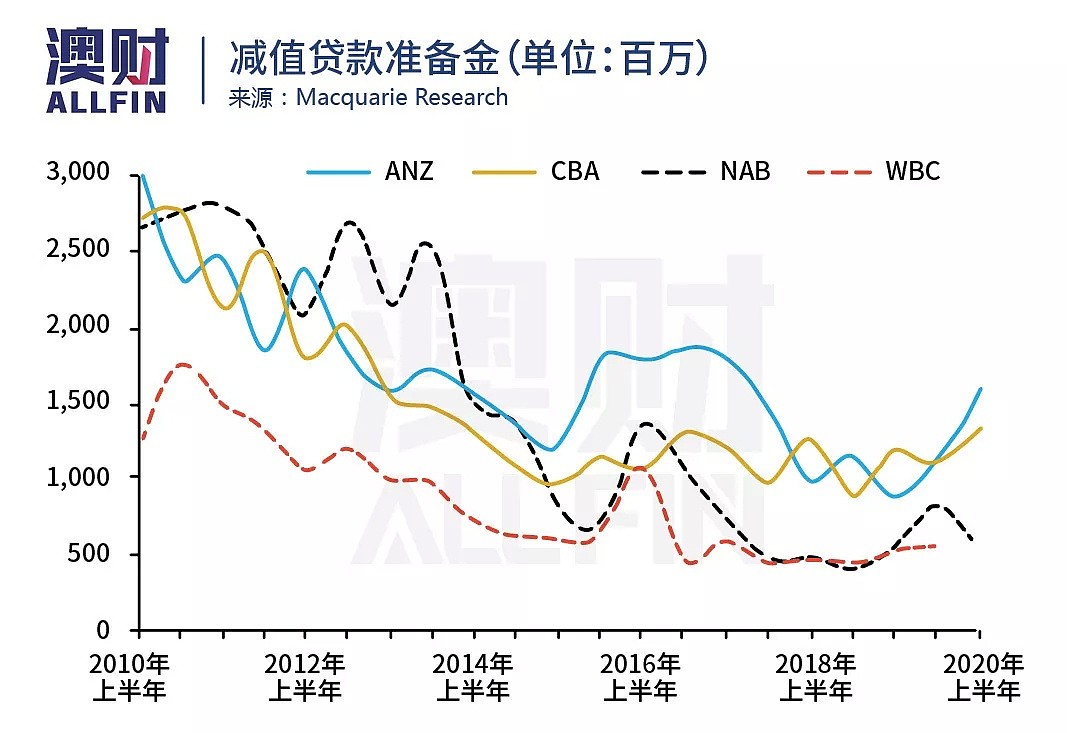

麦格理(Macquarie Research)提供的下图讲述了这个故事。

从2010年到去年,每家银行都以自己留存现金弥补坏账损失。而每次现金释放现金时,四大银行都是用来加速获得利润。

不幸的是,目前的情况正相反。

他们在赌房子,无论住宅还是写字楼

在1987年市场崩盘和1990年代初期的衰退之后,四大巨头选择了谨慎行事。华而不实的企业家出局。

相反,四大银行开始主攻房地产,尤其是房屋贷款。这很乏味,但利润丰厚。

最终结果是什么?澳大利亚的高房价和高负债在全球都排的上名次。例如,家庭负债收入比例高达200%。

大多数银行一直在辩解称,只要失业率保持在低水平,这就不是问题,因为大多数人都会竭尽所能,保住自己的栖身之所。

不幸的是,失业率即将达到两位数。

据投资银行高盛(Goldman Sachs)估计,如果不是Jobseeker计划,澳大利亚的失业率可能达到19.2%。(今天出炉的4月失业率数据为6.2%,如果算上未充分就业率,加起来就达到了创记录的19.9%)

随着业主出现房贷违约,势必将给住宅房地产市场带来巨大压力。

这不是唯一的问题。

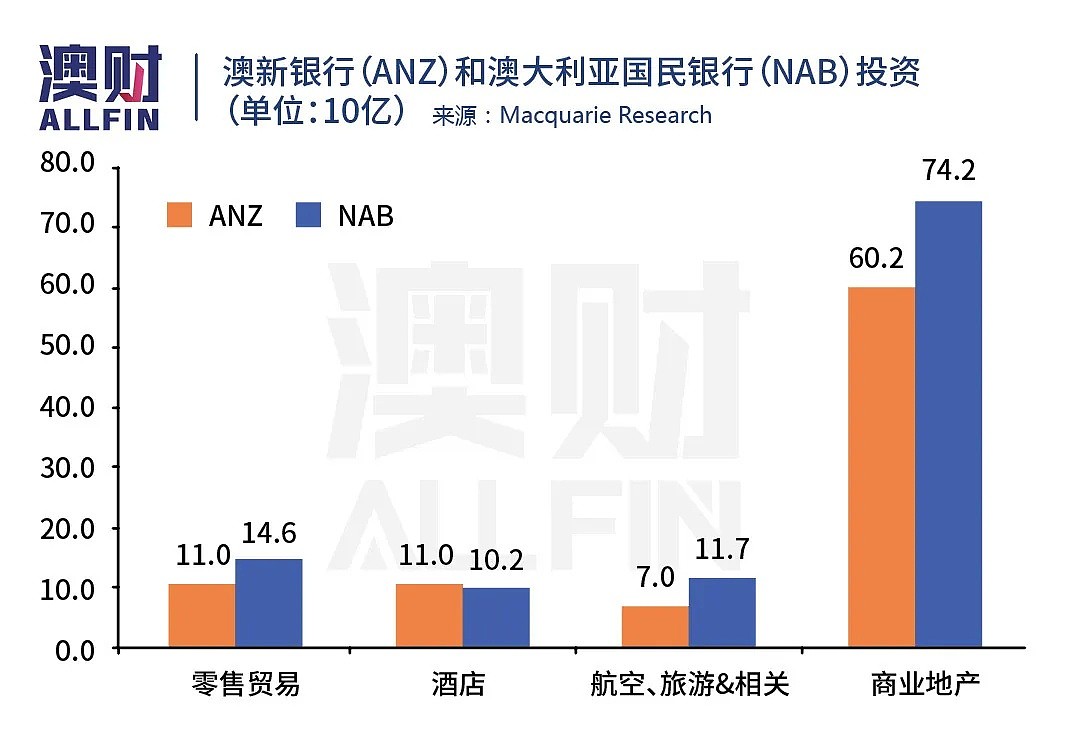

除住宅物业外,银行还涉足商业地产,为高层建筑、办公楼和零售资产提供资金。西太银行首席执行官King于上周暗示了对商业房地产潜在下滑的担忧。

根据麦格理提供的这张图,相比社交疏离和封锁限制早期受害者(酒店和旅行)等行业相比,NAB和ANZ相对更容易受到商业房地产的影响(右侧的条形图)。

如您所见,NAB拥有约740亿澳元的商业房地产敞口。随着公司解雇大量工人,失业率可能会持续上升,办公室估值可能会急剧下降。

这可能成为长期趋势,特别是如果将来有更多工人选在家办公。

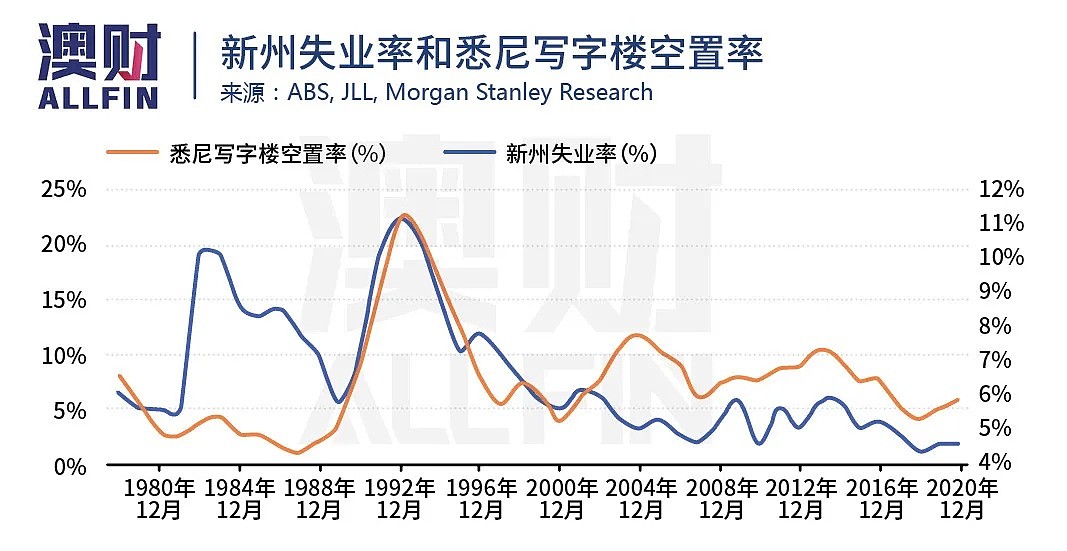

投资银行摩根士丹利(Morgan Stanley)的这张图则表明,失业率与办公室空置率之间存在密切联系。

回顾1992年上一次经济衰退期间,失业率的飙升对悉尼办公室空置率造成了巨大的影响。

大量物业空置,导致建筑物业主减记投资价值。

很多地产公司破产,银行蒙受巨大损失,政府承受着巨大压力,投资者蒙受了巨大损失。

这种情况会再次发生吗?

免责

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64