高现金流物业案例分析丨创富实战

如果你希望长期持有一套投资物业,希望获得更高的投资回报,那么,一定不能忽视持有房产过程中的现金流。

当你押注一个区域的时候,当然希望自己能在最好的时间点入市,在有利于买家的市场环境条件下以很好的价格购买,然后该区域有很好的自然增长,最后在价格最高、市场需求特别旺盛的时间点出售获利。

然而,长期持有投资物业的最大风险,就是你押注的区域,在未来相当长一段时间内,没有出现你预期的涨幅。

这个时候,你就失去了很大的机会成本,因为你押注在这套房上的资本,本来可以在其他回报更高的领域里面发挥更大的作用。

为了对冲这种的风险,我们在投资物业的时候,一定要充分考虑物业的现金流。

因为,现金流是房产投资回报的一个重要组成部分。

万一自然增值没有预期的那么理想,我们仍可以在现金流方面获得收益。

下面,我们来分析一下高现金流物业的案例。

案例一

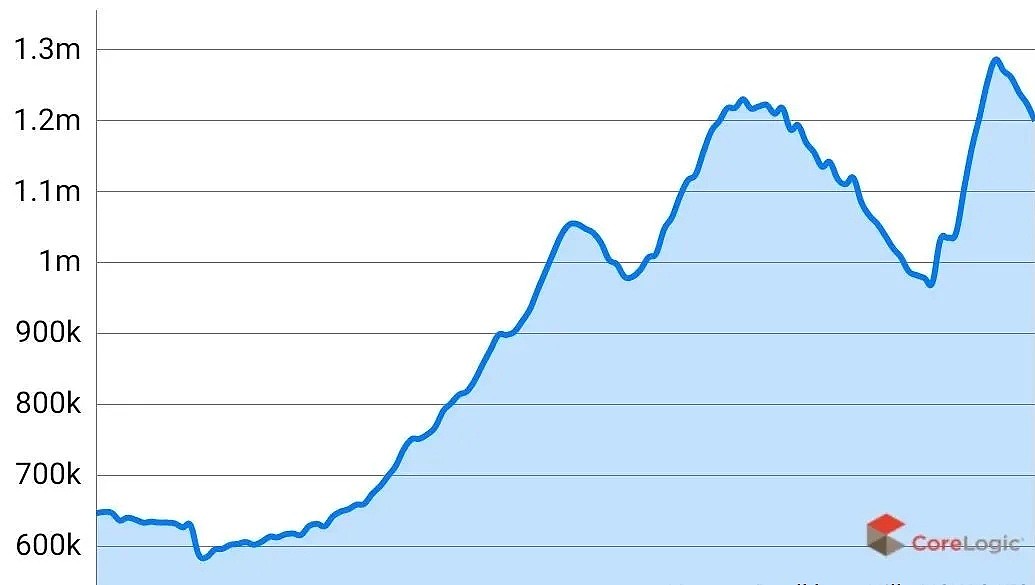

(该区域过去5年独立房中位价走势)

物业类别:独立房

物业特征:老旧过时,后院大,近商业中心

购入价:15.3万澳元

购买年份:2015年

当时独立房中位价:20.8万澳元

现在独立房中位价:33.8万澳元

现金流策略:

➣ 装修老房子提升租金

➣ 装修后的房子带家具出租提升租金

➣ 后院加建2卧室1车棚房子提升租金

➣ 新建房子带家具出租提升租金

投资总成本:约31万澳元(含贷款部分)

租金回报:每周950澳元

物业租金回报率:15.9%

区域平均租金回报率:5.75%

最新估值:58万澳元(可用于转贷或增贷)

结论:

◎该投资者押注的区域,5年内独立房中位价有高达62.5%自然增长。

◎通过改造,该物业租金回报率达到该区域平均水平的接近3倍。

◎该业主获得了自然增值、人为增值、人为现金流的多重收益。

案例二

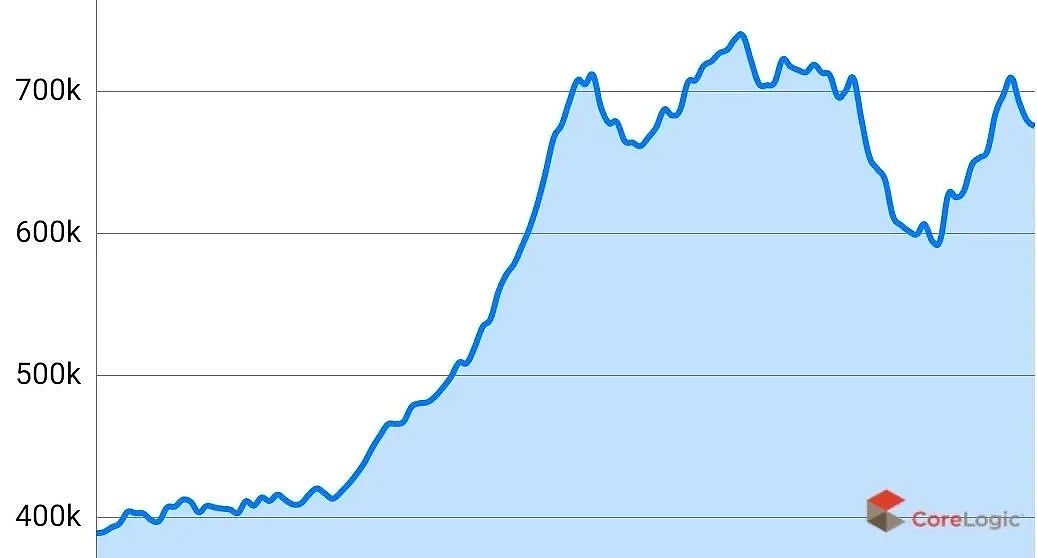

(该区域过去10年独立房中位价走势)

物业类别:独立房

物业特征:老旧过时,后院大,近购物中心

购入价:59万澳元

购买年份:2012年

当时独立房中位价:61.3万澳元

现在独立房中位价:120万澳元

现金流策略:

➣ 装修老房子提升租金

➣ 后院加建2卧室房子提升租金

➣ 新建房子带家具出租提升租金

投资总成本:约79万澳元(含贷款部分)

租金回报:每周1,070澳元

物业租金回报率:7.04%

区域平均租金回报率:2.62%

最新估值:130万澳元(可用于转贷或增贷)

结论:

◎该投资者押注的区域,8年内独立房中位价有高达95.8%自然增长。

◎通过改造,该物业租金回报率达到该区域平均水平的接近3倍。

◎该业主获得了自然增值、人为增值、人为现金流的多重收益。

案例三

(该区域过去10年独立房中位价走势)

物业类别:独立房

物业特征:建筑面积大,房间多,建筑条件好,停车位多,交通方便,近购物中心

购入价:89.5万澳元

购买年份:2014年

当时独立房中位价:49.9万澳元

现在独立房中位价:67.5万澳元

现金流策略:

➣ 内部改造房屋格局,增加卧室套间数量以提升租金

➣ 每个套间租给不同租客,配以合规防火措施、保险与专业管理

➣ 带家具出租提升租金

投资总成本:约108万澳元(含贷款部分)

租金回报:每周1,990澳元

物业租金回报率:9.58%

区域平均租金回报率:3.72%

结论:

该投资者押注的区域,6年内独立房中位价虽然只有35.2%自然增长,并没有前两个案例里的区域涨幅那么大。

通过改造,该物业租金回报率也能达到该区域平均水平的接近3倍。

试想想,其他押注该区域的投资者,如果没有选择适合这样的人为提升现金流策略的物业,而仅仅是买了普通的物业,只能获得不太高的自然增值,还要因为负现金流而贴钱进去,最后的实际投资回报则不太理想。

从以上三个案例可以看出,高级投资者很注重风险。

为了对冲风险,克服房产市场走势无法精准把握的弊端,我们可以通过提升现金流的方式,更精准、更有把握地,获得实实在在的现金,而不是仅仅依靠将来可能有、也可能没有的自然增值。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64