破百后又大跌,Afterpay还能成为“先买后付”界的特斯拉吗?

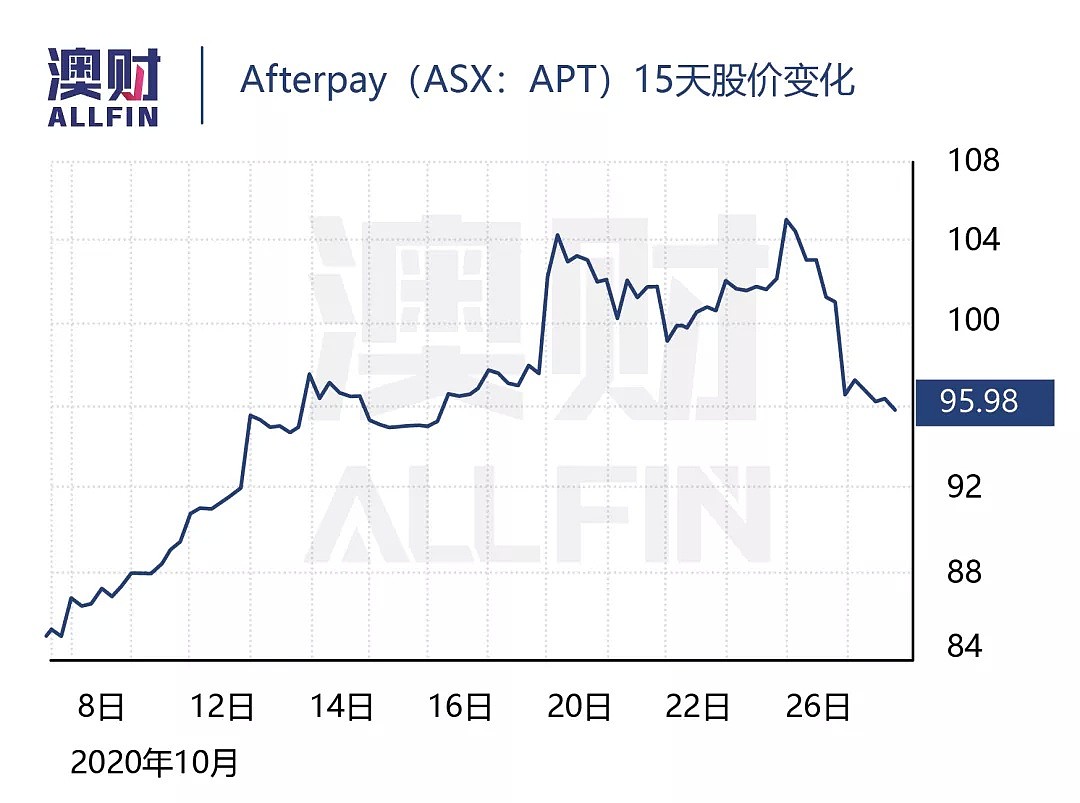

澳大利亚先买后付(BNPL)的巨头、股市“红人”Afterpay,又登上了财经媒体的头条位置——ASX股市今天(10月27日)收盘大跌1.7%,Afterpay以4.7%的跌幅成了领跌科技板的股票之一。除此之外,另一个BNPL“鼻祖”Zip,股价也下跌了5.4%。

2020年是Afterpay高歌猛进的一年,与此同时,先买后付(BNPL)的公司估值是否过高,也一直让投资者争执不下。

近期Afterpay也再次向投资者证明了一点,即为什么BNPL成为澳大利亚股市上最具“戏剧性”的股票。

上周,Afterpay宣布与西太银行(Westpac)合作,向其320万澳大利亚客户提供基本银行服务后,股价大涨,一举突破100澳元。

尽管相关公告并没有透露具体细节,既没有涉及双方之间的财务安排,也没有涉及服务的实际工作方式,但是,这并不影响投资者的买入热情。

股价暴涨再次彰显了Afterpay带动市场的能力,同时也让批评者“汗颜”。

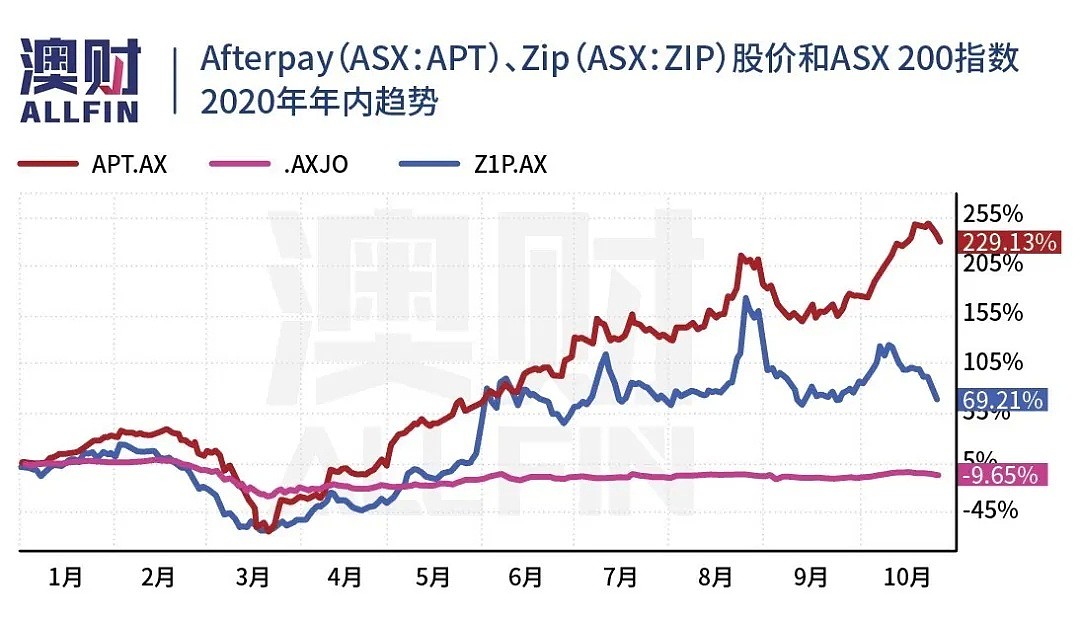

伴随Afterpay的股价一路飙升超过100澳元,使其自今年3月低位以来投资收益上涨超10倍。如果把时间维度拉长到Afterpay 2016年首次登陆澳交所,其股价累计涨幅更是达到惊人的100倍。

现在Afterpay市值仅略低于300亿澳元。对于一家上个财年收入仅为5.19亿澳元且尚未公布盈利的公司而言,这估值可谓“一飞冲天”。

BNPL用户或过度依赖政府补贴

尽管Afterpay的支持者们发了大财,但是反对者做空的声音也是甚嚣尘上。例如,投资银行瑞银(UBS)公布了对BNPL行业的调研结果,其中包括针对BNPL用户一些令人不安的见解。

这项于9月刚刚进行的调研针对澳大利亚本地的1000名受访者。其结果显示,接受联邦政府援助计划( JobKeeper和JobSeeker)的人员中,BNPL用户占比远远高于非用户。以JobKeeper为例,参与调研BNPL用户获得收入的可能性要高出270%。

更为令人担忧的是,瑞银的报告指出,如果没有政府补贴,60%的JobKeeper受访者和40%的JobSeeker受访者“认为他们会拖欠BNPL的款项”。在接受调研的所有BNPL用户中,这一占比达到22%。

根据瑞银的调查,一旦政府停止刺激措施后,BNPL的一些用户将面临失业或返工前难以支付欠款的情况,违约风险很高,因此Afterpay遭遇打击的可能性将会升高。

也许那时,Afterpay卖空者将再次卷土重来。上一次由于对疫情的担忧,Afterpay的股价从2月份的高位40澳元在几周内一路暴跌到8.90澳元。由此可见,新冠疫情引发了对BNPL商业模式的担忧。

市场也持续有投资者看空Afterpay的股价。比如投资集团Bronte Capital就持有Afterpay卖空头寸。

至于发布报告的瑞银团队给出的目标股价为28.25澳元。而认为Afterpay盈利前景与其当前估值之间存在明显脱节的公司并不只有瑞银。晨星集团(Morningstar)也给出了卖出建议,对该股的估值为35.10澳元。

当然,瑞银和晨星两家机构都不认为Afterpay是一家糟糕的公司。但是,他们认为,在市场准入门槛低、进入壁垒少、资金需求大、竞争日益激烈以及进一步监管等潜在重大威胁的情况下,Afterpay目前的定价过于“完美”。

晨星公司表示:Aterpay能否继续以先前的费率,并在全球经济衰退的条件下增加销售额,未来两年至关重要。除了这些因素外,Aterpay同时还要面对更多的竞争和监管审查。

尽管Afterpay的产品具有可扩展性,并在澳大利亚国内的用户和零售商占有率很高,但晨星公司认为,其面临的海外竞争水平意味着Afterpay将很难在全球市场复制本土渗透率。

另外,Afterpay是否可以继续抵御经济下滑的不利影响?——这是尚待解决的最大问题。

如果他们能够保持较好的信用风险管理,度过接下来的12个月,那么Afterpay,甚至整个BNPL行业,才能进一步验证其业务模型的实力。

BNPL是金融科技领域的特斯拉吗?

不管喜欢还是讨厌,支持者和反对者都有足够的理由来支撑自己对于Afterpay的看法,就像市场对待“钢铁侠”马斯克的电动汽车特斯拉一样。

截至目前,Afterpay和西太银行合作的细节很少。即使是一些最热衷于Afterpay的投资者也难以解释股价的上涨。

Afterpay是第一个签署西太银行新技术平台的金融科技(Fintech)公司。该平台允许非银行机构借助其服务来提供储蓄和交易账户,而无需遵守繁重的银行许可条件。

但这会帮助公司提高盈利能力吗?市场仍有怀疑态度。

值得注意的是,在宣布与Afterpay合作的同时,西太银行出售了其所持有10.7%Zip公司的股份。有人将其解读为:在金融科技兴起的现在,传统银行正在寻求“多种方式混合”的创新模式,其中就包括投资一家BNPL,然后和另一家合作。但也有人认为,这说明并非所有BNPL模式都能获得更长足的发展,有些公司也许要尝试调整业务,来获得新的增长点。

Afterpay的长期投资者——资管公司Ophir Asset Management投资组合经Andrew Mitchell认为:Afterpay与西太银行合作是一个积极的新进展。但是,鉴于确切细节很少,现阶段很难判断投资者是否应该为此感到兴奋。并承认,由于疫情BNPL用户存在的违约风险确实较高。

不过,他也支持,Afterpay增设产品和服务的同时,可能会提高客户与公司的互动性和忠诚度;而公司可以获得更充分的客户数,这也是极有价值的资产。

另一家Afterpay的投资机构Wilson资产管理公司投资组合经理Tobias Yao则更为乐观,认为与西太银行合作,对于Afterpay批准交易前判断用户信用风险的能力可以产生重大影响。

并且,他认为Afterpay目前的估值仍反应了其在全球BNPL市场的地位,而这一市场的潜力巨大,将巩固公司未来十年的发展势头。

持同样态度的还有摩根士丹利(Morgan Stanley)。这一机构也赞同,此次合作将让Afterpay增加银行服务业务、有能力获得更丰富的客户数据,未来可能实现金融生态系统的扩展。

不过,这不是摩根士丹利将Afterpay目标股价从106澳元上调至115澳元的原因,而是基于对公司持续全球扩张以及即将到来的节日支出激增的预期。

这就如同投资者对待特斯拉的态度:是的,Afterpay目前估值很高,但对比其所引领的市场,它仍旧是“新兴企业”,因此仍有增长前景。

短期承压 长期仍有发展空间

对于一些投资者而言,可能更为关心Afterpay短期的股价走势。今天的下挫一定程度影响了投资者的信心。不过,相比于恐慌抛售,我们更倾向于在投资组合中保持部分该支付科技龙头的权重,并在价格出现明显回调后考虑增加持仓。

短期来看,以下两个因素可能导致Afterpay股价下跌:

随着市场避险情绪的上升,高估值科技股的股价可能首当其冲;

政策层面,如政府减缓对消费者信贷风险兜底的力度(如更严格的Jobkeeper申请,降低或调整对家庭或Jobseeker的补助等),信贷行业的系统性风险将出现升高,具有相关风险敞口的公司的定价也将相应出现调整。

但以上因素并不影响Afterpay的长期发展。从潜在市场空间来看,“无现金化”仍为新兴或传统金融科技提供了丰沃的发展土壤——2019年,现金消费仍占到了整体消费的25%左右。随着电商蓬勃发展,疫情推动人们快速接受线上化消费,BNPL整体行业仍有巨大发展机会。

从更细分的市场来看,与大多数BNPL公司定位不同,Afterpay的理想客户群体,是注重理财、具有高信贷评级的客户。这样的定位既可以从Afterpay不同于传统信用卡的收入来源(86%来自商家),也可以从其明显低于信用卡的违约率反映出来。

由于Afterpay无需支付申请费用、开户速度快,以及先买后付“无痛消费”对消费者天然的吸引力,公司有望发展成为与信用卡错位竞争的、具有显著市场份额的支付科技。

免责声明:本文本文中的分析,观点或其他资讯均为市场评述,不构成交易建议、财务、税务或法律咨询意见或预测,且仅为一般信息,未考虑个人目的、财务状况或个人需求。警示任何潜在投资者或投资者切勿过分依赖此类陈述,应根据其独立研究和独立意见进行投资决策中的分析,观点或其他资讯均为市场评述,不构成交易建议,仅供参考,投资时请谨慎决策,风险自担。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64