上市首日一度暴跌26%,350亿医药股破发!高瓴加持也不灵了?

导读:先声药业此前获得近600倍超额认购,今日收盘跌约20%,高瓴的基石投资缩水约1000万美元,散户中签一手亏损逾2700港元。

顶着高瓴的光环高调上市,首日却遭遇暴跌,今日在港上市的先声药业,让热衷打新的投资者蒙圈了。

先声药业今日成功登陆港股主板,发行价为13.7港元,发行市值约357亿港元。但开盘价仅报11港元,大幅低开19.71%。随后该公司股价持续走低,一度跌逾26%,截至收盘跌幅约20%,报10.98港元,市值较发行时蒸发71亿港元。

01

医药投资圣手加持

近600倍超额认购

先声药业成立于1995年,是一家快速转型为创新和研发驱动的制药公司,专注于肿瘤、中枢神经系统和自身免疫三大疾病领域。

2007年4月,先声药业曾登陆美股市场,成为当时中国第一家在纽交所上市的生物化学制药公司,市值超过10亿美元。

但上市后不久就赶上了全球金融危机,再加上美股市场做空机构狙击的困扰,先声药业在美股的市值长期低迷。

2013年3月,曾在2005年投资先声药业的弘毅投资,联合管理层将其要约收购。同年12月,先声药业从美股退市,这是当时中国医药行业规模最大的私有化交易。

2020年10月,先声药业终于重回资本市场,在10月23日的配售中,获得了高达589.47倍的超额认购。

在火爆认购的背后,知名基石投资者的加持是重要因素。

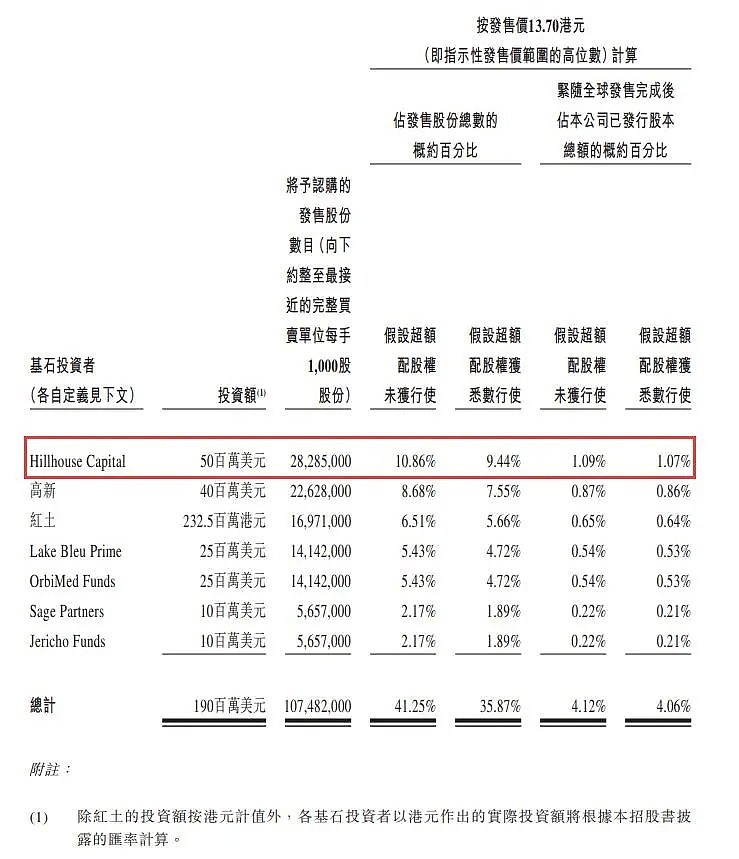

先声药业招股书显示,被视为医药投资圣手的高瓴资本,正是其基石投资者之一,认购了5000万美元股份,认购价格与发行价持平,为13.7港元。

按照今日先声药业的跌幅计算,高瓴资本的这一笔基石投资就已经缩水约1000万美元。

而对于好不容易打中了新股的普通投资者来说,中签一手1000股,也亏损2719港元。

02

基本面到底如何?

先声药业招股书显示,2017年、2018年、2019年营收分别为38.68亿元、45.14亿元、50.36亿元;利润分别为3.5亿元、7.34亿元及10.04亿元,年复合增长率69.2%。

今年上半年,该公司营收19.25亿元,较上年同期的24.14亿元下跌20%;利润为1.85亿元,较上年同期的4.61亿元下跌60%。

此外值得注意的是,从2017年至2020年上半年,先声药业的资产负债率从74%升至201.1%,增长127个百分点。

在产品管线上,招股书显示,其拥有多元化的产品组合,包括5种用于治疗肿瘤疾病的产品、3种用于治疗中枢神经系统疾病的产品、4种用于治疗自身免疫疾病的产品、3种用于治疗心血管疾病的产品、15种用于治疗细菌或病毒引起的感染性疾病的产品,以及多种用于治疗其他疾病的产品。

2019年先声药业肿瘤疾病产品的销售额达15.69亿元,占比同期药品销售总额的32.7%。中枢神经系统疾病产品的销售额为9.37亿元,占比同期药品销售总额的19.5%。自身免疫疾病产品的销售额为8.14亿元,占比同期药品销售总额17.0%。

尽管其产品管线被视为“丰富”,且与诸多仍处于“烧钱”阶段的药企不同,先声药业已有多款产品销售同样被一些人看好,但在行业人士看来,其产品在行业内的地位并不突出。

对于先声药业上市首日破发,北京商报援引医药行业投资人士分析称,这是因先声药业的产品线不具备太大优势。其中提到:

资料显示,先声药业是中国第一家登陆纽约证券交易所的生物和化学制药公司,旗下药品领域涉及肿瘤、中枢神经系统以及自身免疫等,其核心产品为肿瘤产品恩度,以及自身免疫疾病产品艾得辛。

按2019年的销售收入计,恩度在治疗非小细胞肺癌靶向治疗药物中排名第七,市场份额为5.9%。艾得辛在传统合成抗风湿药物中排名第三,市场份额为18.4%。

03

高瓴也并不是一直灵

先声药业上市首日大幅破发,或许又能警醒一批投资者:盲目跟随明星机构去投资,并不总能赚到钱。

有雪球投资者总结称,很多人看到高瓴就会无脑跟,根本不管财报或者企业质量,先声药业打新亏钱,这才是市场正常化。他写道:

如果看基石投资者阵营,高瓴资本认购5000万美元,很多人看到高瓴就会无脑跟,根本不管财报或者企业质量。

港股过去两年结构性行情差异很大,过去两年生物类公司股票普遍涨幅惊人,估值大幅提升,打新也基本稳赚不赔,先声药业打新亏钱,这才是市场正常化。

结构性泡沫开始破裂,等到市场博弈新股发行价低了又有利可图,上市后也会有更多肉留给二级市场投资者,不断轮回,往下轮回的时候看戏不参与即可。

事实上,高瓴作为近年来被外界日益神话的投资机构,近期也开始遭遇质疑。

尤其是2019年底在蔚来汽车最低谷时,高瓴资本清仓所有股份,从而错过了蔚来在过去半年逾20倍的涨幅,成为不少吃瓜群众吐糟的点。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64