一年进口超千亿美元,这种关键矿石价格暴涨!国外卖家大赚,中国企业坐不住了(组图)

铁矿石涨疯了。

这轮行情从10月26日开始。这一天铁矿石期货主力合约2101价格收于760.5元/吨,为近期低点,此后便几乎毫无阻拦的一路上涨,短短一个多月时间里最大涨幅超过30%,在昨日的夜盘交易中创下993元/吨的历史新高,逼近千元关口。

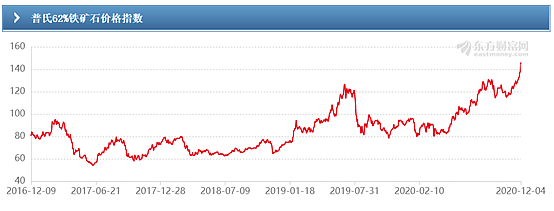

不仅是期货价格,反映现货交易价格的普氏62%品位铁矿石价格指数,也从10月26日115美元/吨的相对低点,涨到了12月4日收盘时的145.3美元/吨,涨幅达到26.3%。

图片来源:东方财富网

中国商务部的资料显示,全球铁矿石FOB(离岸价)成本自2015年以来均低于40美元/吨,2019年全球铁矿石平均生产成本为32.3美元/吨。即便以40美元/吨的成本来计算,按照最新的铁矿石现货价格,淡水河谷、力拓、必和必拓和FMG这四大铁矿石厂商的利润率也至少高达250%。

考虑到2019年全球成本最低的前十位矿山均隶属于这四大矿商,它们的利润率甚至有可能会超过600%。根据AME的统计数据,这十座铁矿山的矿石生产成本均低于20美元/吨,仅相当于2019年全球平均铁矿石生产成本的三分之二。其中,淡水河谷S11D矿山的生产成本甚至低于10美元/吨,而FMG公司1.6亿吨铁矿石的平均FOB成本也只有18.6美元/吨。

在这一波铁矿石疯涨行情中,四大矿商赚得盆满钵满,但采购大量铁矿石的中国企业日子就不好过了。

中钢协副会长呼吁加强监管

据e公司报道,12月4日,大商所针对铁矿石发布了《市场风险提示函》,提醒各会员单位切实加强投资者教育和风险防范工作,客户理性合规参与期货交易。此外大商所也宣布了对铁矿石期货I2105合约实施交易限额。将自2020年12月7日交易时(即12月4日夜盘交易小节时)起,非期货公司会员或者客户在铁矿石期货I2105合约上单日开仓量不得超过10000手。

此外,大商所还对铁矿石交割仓库出库费用的最高限价进行了下调。其中,汽车出库费最高限价从10至15元/吨下调为8元/吨,火车出库费最高限价从20—23元/吨下调为8元/吨,船舶出库费最高限价从25—44元/吨下调为12元/吨(不含港建和港务费)。

尽管如此,依旧疯涨的铁矿石还是让中国钢铁工业协会副会长骆铁军坐不住了。

据新华社,骆铁军6日接受采访时表示,近期进口铁矿石价格大幅上涨超出了行业预期,使得运行风险进一步加大,不利于产业链供应链稳定。从中钢协掌握情况来看,近期进口铁矿石价格大幅上涨偏离供需基本面,存在贸易商招标异常助推指数上涨、期货市场临近交割月多头逼仓等人为制造市场紧张行为,呼吁相关监管部门尽快介入。

骆铁军同时指出,贴近市场变化的铁矿石期货品牌动态升贴水制度落地实施迫在眉睫,将有利于钢铁企业更好利用期货工具管控风险。

据21世纪经济报道,一位钢企人士表示:“目前钢厂的利润在450元左右。按照现在焦炭和铁矿石的期货价格来看,钢企的利润已经非常低了,因为是之前相对低价时买的矿,所以利润还能维持。但如果按照这个节奏,铁矿石接着涨钢材接着降,那利润下降将会是很快的事。”

因冬季需求正在减缓,目前钢材价格正在缓慢下降。12月4日收盘,螺纹钢期货报3900元/吨,当日小幅上涨0.13%,但是较11月份中下旬已经下降超过120元/吨。

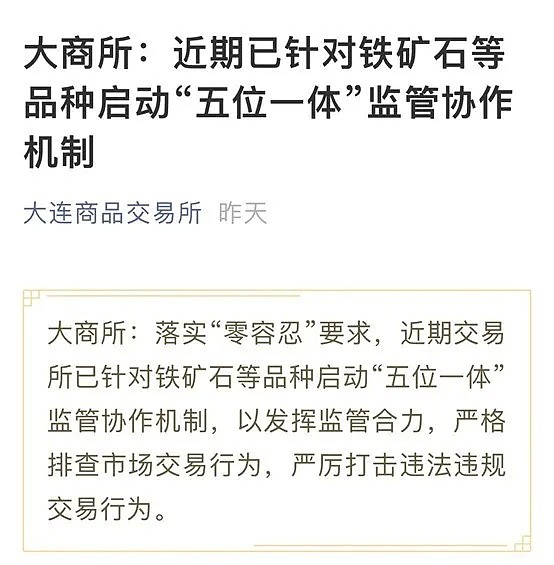

骆铁军喊话之后,12月6日晚间,大商所在官微发布声明,称落实“零容忍”要求,近期已针对铁矿石等品种启动“五位一体”监管协作机制,严厉打击违法违规行为。

图片来源:大商所官微

“五位一体”监管协作机制是中国期货市场所特有,“五位”包括中国证监会、证监局、期货交易所、中国期货市场监控中心和中国期货业协会。这一监管体系在过去中国期货市场发展中发挥了重要作用。

监管部门的表态起到了一定的效果。尽管今天的铁矿石延续了上一交易日的上涨行情,不过涨幅有所放缓,截至发稿,涨幅不到0.5%。

图片来源:Wind

需求强劲叠加供应不足推升铁矿石价格

据e公司报道,综合来看,助推铁矿石价格飞速上行的因素,除近期国内经济数据向好,制造业和建筑业增长迅猛外,也叠加了市场对于供应端缩进消息的担忧情绪。

今年1-10个月,国内进口铁矿石9.75亿吨,同比增加11.2%,进口均价为683.3元/吨,同比上涨3.8%;其中6、7、8、9、10连续五个月份铁矿石进口量均突破1亿吨以上。铁矿石进口增量明显,表明中国国内需求强劲。

最近三周港口现货矿库存出现小幅下降也给市场很大信心上的提振。很多人认为降库趋势再次出现,铁矿石供应会再次紧张,进而面对130多美元的矿价依旧乐观看涨。

除了国内需求强劲之外,海外经济的复苏也推动了整个国际市场对铁矿石的需求。

据21世纪经济报道,即使疫情在美国、欧洲、印度和南美一些地区继续蔓延,工业活动也已经开始恢复。在日本、韩国、印度和美国等钢铁和其他金属行业主要依赖于汽车制造的国家,为应对需求锐减,纷纷削减了产量。但如今需求已经超过供应,意味着要购买钢材的客户或需等待数月才能收到货。

供应短缺已将钢价推至多年高点。印度热轧卷(热轧卷是制造业使用的主要钢材)价格达到十年来的最高水平,美国价格自8月以来已经上涨350美元/吨。

“产量难以跟上需求,近几周来全球钢铁市场出现大幅上涨。尤其是制造业的回暖将可能持续到2021年上半年,对钢铁、有色金属和原材料的价格构成支撑。”标普全球普氏亚太区金属市场洞察主管Paul Bartholomew表示。

他同时认为,“预计很多国家将大力投资于基础设施,以支持新冠疫情过后的复苏,并出台其他激励和货币刺激措施。美国方面,市场期望即将上任的拜登政府最终能启动更多急需的基建项目。”

被新冠疫情抑制的需求得到释放之后,显然超出了市场预期。在进入12月份之后,原本市场的预期是铁矿石会逐步累库,但没想到下游钢材的旺季延续时间较长,库存在11月初达到高点后连续出现下降。这一库存的波动与铁矿石涨价的波动相契合,在此之后随着库存下降,铁矿石价格接连上升。

与此同时,铁矿石供给端的情况却并不乐观,尤其中国铁矿石高度依赖进口。中国海关数据显示,自2011年以来,中国对进口铁矿石已形成高度依赖,目前的对外依存度高达80%左右。2019年,中国累计进口铁矿石10.68亿吨,同比上升0.5%,同时,2019年中国进口铁矿石累计金额首次突破1000亿美元,达到1014.617亿美元。

对外高度依赖的同时,由于全球近一半的铁矿石产量被四大矿商所垄断,因此四大矿商的铁矿石生产情况直接影响着中国铁矿石的进口价格。

依据此前公开的数据,淡水河谷目前预计今年的产量将在3亿至3.05亿吨之间,而此前的目标是3.1亿吨;同时,预计明年的产量将达到3.15亿至3.35亿吨,同样低于市场此前的预期。

另一方面,据e公司报道,中国与最大铁矿石供应国澳大利亚之间的关系引发供应担忧;此外,印度钢铁制造商呼吁印度政府停止出口铁矿石,也进一步增加铁矿石价格压力。

此外,目前市场对于铁矿石热捧的情绪,有一部分是缘于对明年一季度供给情况的担忧,提前体现在现在了价格上。

巴西、澳大利亚均属南半球,此时正处于夏季,从往年来看,当前铁矿石的生产易受天气影响:澳大利亚容易受到飓风袭击,而巴西则易受雨季影响,从而降低铁矿石的发运量。这种情况在进入12月末1月初之后会比较明显,同时巴西的雨季很有可能提前来临,将会进一步压低对明年一季度的供应预期。

金联创分析师徐翠云认为,目前市场对于明年一季度的铁矿和钢材市场都持看涨心态,考虑到今年疫情后政府的刺激政策,铁矿的确易涨难跌,但在每一次行情趋势转换之前都还是一片狂欢,所以风险防控意识不可松懈。只涨不跌的行情不会一直延续,接下来钢材价格的走势对铁矿价格也有很大影响。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64