去年说跌30%,今年又说要涨30%,澳洲房地产的这波涨势,你怎么看?

澳大利亚的住宅地产市场在2021年年初就成为了“卖方市场”,这恐怕是很多人都没有想到的。

随着官方利率接近于零,大量经济刺激政策的实施,加之新冠疫情在澳大利亚控制良好,全澳各地房地产市场在去年年底已然告别低迷。

当墨尔本全面解禁,在购买信心恢复和“刚需”的驱动下,澳大利亚的住房价格重新回来上涨通道。截至2020年12月,全澳房价竟然收涨3%。

进入2021年1月,市场全无往常年初的冷清,悉尼和墨尔本住房拍卖热潮“汹涌”,比往年来得更早更猛烈。

各大机构对澳大利亚房地产的预测也呈现一派乐观态度,一些经济学家甚至预计,2021年房价会出现两位数的增长,而去年则有不少人(包括联邦银行在内)预测称,房价最多要跌30%。

而伴随房地产市场的热闹,永远会有对泡沫化的担心。只是有人在顾虑,但更多人在“摩拳擦掌“准备入市。他们关心的是,哪些地区、哪类房产更有增值的空间。

“报复性”消费在房地产市场出现

博满金资首席分析师魏睿昊指出,事实上,自从维州的第二波疫情情况好转,澳大利亚的房地产市场就开始出现复苏迹象。

一个重要的指标就是上市交易的房产数量有大幅上升。到了去年12月,悉尼新上市待售房屋同比增长近14%,墨尔本增长逾30%。

往年,圣诞节前后往往是房地产市场的淡季,房产中介们的假期基本以月来计。然而,在圣诞节前的最后一个周末大涨之后,2021年市场交易在假期几乎没有停顿,而在澳大利亚国庆日假期到来之际,市场再次开足马力。

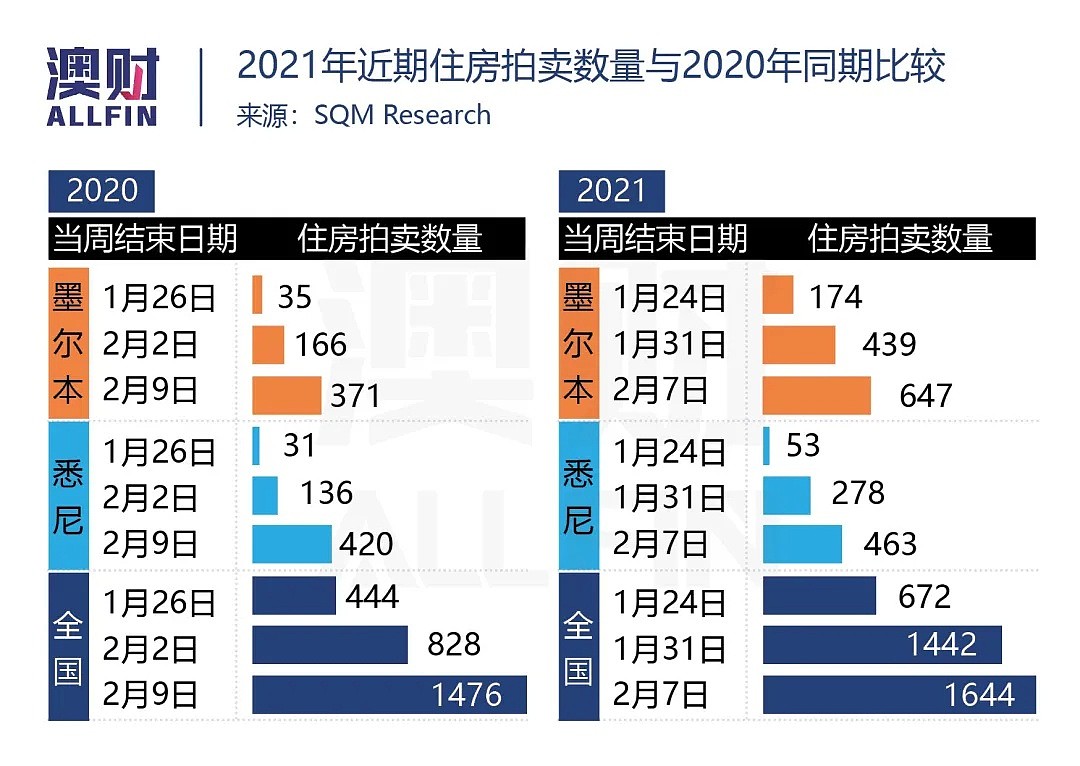

根据SQM Research的数据,上周有174场拍卖会在墨尔本举行,是去年同期数量的四倍多。本周,这个数字迅速上升到439个,是去年同期的两倍多。

悉尼的情况与此类似,不过较为低调。上周将举行53场拍卖会,较上年同期大幅增加,而本周的拍卖数量将升至278场,是去年的两倍。

不仅是上市待售的房产数量激增,拍卖清盘率也有很大提升。CoreLogic的2020年第四季度拍卖市场数据显示,首都城市的综合清盘率达到69.4%,为2020年表现最好的季度。环比拍卖量增长了44.1%。

另一个房地产市场的指标性数据——新的住房贷款承诺总金额在2020年11月份增长了5.6%,达到240亿澳元。

魏睿昊表示,这些数据综合起来,很大程度反映了房地产市场确实进入复苏,就类似零售市场一样,在某种程度上出现了“报复性消费”。

市场如何被“点燃”?

图/Daily Telegraph / Gaye Gerard

尽管澳联储在去年将官方利率下调至0.1%的历史低点,以及联邦政府不断推出经济刺激政策是主要“点燃”澳大利亚房地产的两把火,但仍有其他因素同样助力市场的复苏。

比如,维州去年在公布预算案时,公布了新的印花税减免政策。在2021年6月30日前,购买价值低于100万澳元的新建住房,购房者最多可以获得50%的印花税折扣,购买现房也可以省却近25%的印花税。不仅如此,政府还设立了5亿澳元的基金,以帮助首套房购买者。

这些政策都促使有刚性购房需求的人进入市场。近几个月来,首次购房的交易大大增加,年轻家庭正在积极入市。住房抵押贷款经纪公司AFG报告显示,在最近一个季度提交的贷款申请中,有22%是首次购房者,而历史平均水平约为12%至13% 。联邦银行(CBA)也表示,自2009年以来,首次购房者的数量达到了最高水平。

除此以外,还有一个重要的促进因素不容忽视,那就是新冠疫情期间澳大利亚的居民储蓄率突然大增。2020年1月初至11月底期间,澳大利亚家庭银行存款增长了近1130亿澳元,增幅为11.4%。“手上的钱多了”,也让很多人开始考虑购房。

大机构为何 “打脸”自己

去年疫情爆发以后,一众大机构的经济学家都曾预测2021年澳大利亚房价还会继续下行一段时段。最近他们已经纷纷改口,不免有些自己“打脸”之嫌。

其中,作为澳大利亚最大的房屋贷款商,联邦银行去年4月预测,住房价格可能在六个月内下降10%,而一年下跌可达20% 。在最坏情况下,甚至不排除下跌30%的可能性,可谓银行界最悲观的论调。而现在,联邦银行已表示2021年房价将出现上涨,但暂时没有给出具体数值。

同样持悲观态度的还有西太平洋银行(Westpac)。他们曾预计2020年4月至2021年6月之间,澳大利亚房价将下跌10%。目前,则已经上调今明两年房价总涨幅到15%,今年可能上涨4-5%,2022年再上涨10%左右。

相形之下,汇丰银行(HSBC)的经济学家则较为大胆,去年就预测,较好情况下2020年全国房价将上涨4 -6%。对于2021年,他们则认为房价的增长将较为温和,全国范围会在0%至4%之间。

瑞银(UBS)的预测则较为中性,去年3月表示,在中间情况下房价会下跌5%,但较好情况下房价则会上涨。

魏睿昊也在去年二季度对房地产市场的走势进行了预测,尽管同样认为房价会下滑,但并不像银行那么悲观。当时他判断,房价止跌反弹的时间会出现在2021年下半年。

他认为,之所以市场恢复的势头会在去年年底就开始,最重要的原因就是他一直强调的疫情基本面。事实上,疫情在澳大利亚被有效控制的程度,超过了很多机构的判断。

另外,澳大利亚政府其后推出经济刺激政策的规模和速度也超出了很多人的预期,尤其是留职补贴JobKeeper的延期是一个前三季度的未知信息。

而澳联储不断加码货币宽松政策,使得大量资金流入市场。加之,中国经济复苏对澳大利亚经济的正面影响也十分显著。这些都促使市场信心较快地恢复,进一步扭转了房地产市场的方向。

澳联储的“潜台词”

虽然影响因素很多,但澳联储的利率政策对房地产市场的走向有着主导作用。从目前澳联储释放的态度看,他们对于澳大利亚房地产市场的走势仍较为乐观。

首先,澳联储认为宽松的货币政策,向商业银行提供超低价的贷款,有助于经济复苏。并一再暗示,非特殊情况下,0.1%的利率在三年内不会出现上调。

澳联储仍旧将高失业率视为澳大利亚经济面临的最大风险。行长在此前的讲话中就表示,低利率能使得家庭资产负债表更健康,可以帮助缓解这一危险。而且,房屋价格和股票等其他资产价格上涨,将能够增加家庭财富,改善家庭现金流量,提高消费者支出并刺激商业投资。

他预计,低利率可能会促使澳大利亚房价3年涨30%。因此,还是提醒,超低的借贷成本会造成信贷激增,仍存在引发资产泡沫的可能,投资者要保持警惕。不过,目前还没有证据表明信贷增长和高风险贷款出现了急剧增长。

魏睿昊分析,从澳联储的论调来看,他们短期内并不担心房地产市场的泡沫,甚至潜台词中可以听出有“愿意推动房产繁荣”的意思,因为这将带动在国民经济中举足轻重的建筑业,以及一系列相关服务业和制造业的发展,有利于帮助经济恢复增长。这些新的经济增长点可以弥补因疫情受损的经济部分,如出口服务业。

所以,房地产市场短期利好势头还将保持。

谈泡沫化还太早

那么房地产市场会迅速泡沫化吗?魏睿昊认为,目前入市的多为自住房甚至首套房购买者,银行的房贷政策也没有明显的放松,投资房上涨仍然乏力,市场上也还存在不少抑制房价的因素,并没有形成真正的泡沫。

首先,澳联储最关心的失业率仍在高位。尽管回落的速度也比人们担心的要快得多,12月失业率就降至6.6%(主要是兼职岗位增加)。但是失业率和就业不充分率还是比疫情之前高得多。政府援助停止之后,情况会有怎样的变化是未知数。

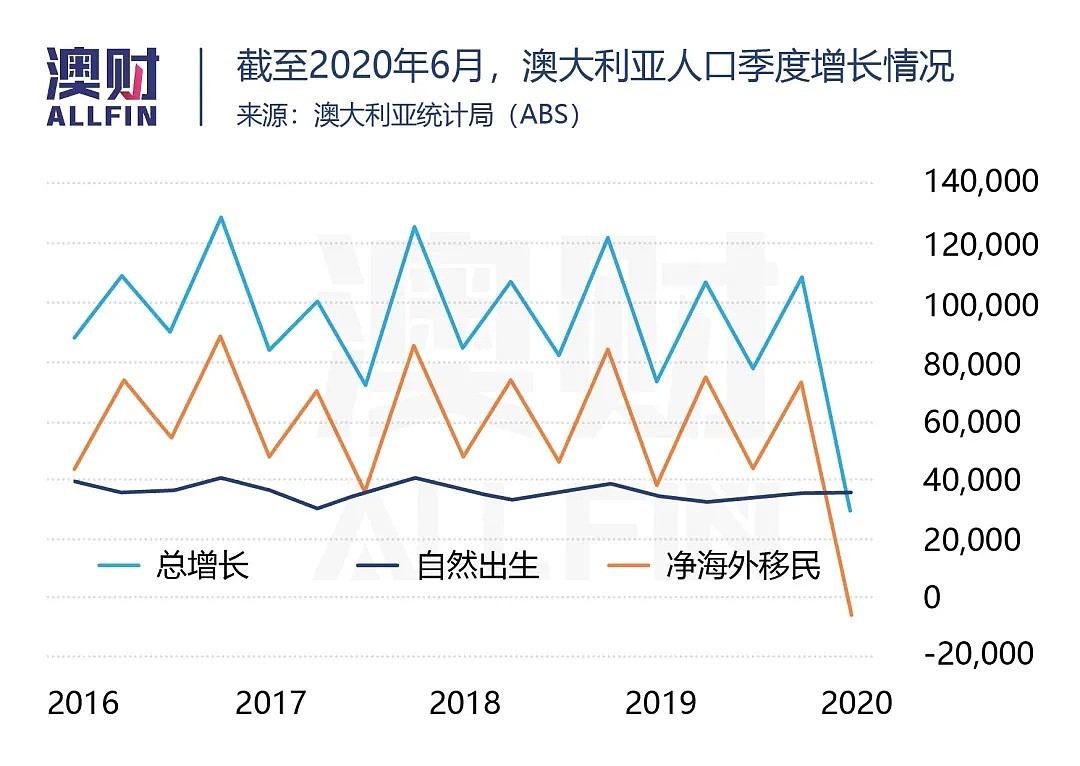

其次,澳大利亚的人口增长优势正在失去。本身这些年西方世界的民族主义和反国际化运动有蔓延和加剧的趋势。澳大利亚执政当局受此影响,一直在收紧移民政策。而新冠疫情更是导致移民数量的急剧下降。

截至2020年6月,澳大利亚的年人口增长率已经降低到1.3%。而二季度较一季度,海外净移民也减少了78600人。

魏睿昊认为,在一两年时间内,移民数量都不可能出现较大的回升。缺乏人口增长,即便短期火热,长期而言,房地产市场也会存在较大不确定性。

细分房市哪家强?

由于目前自住房的买家是市场的主力军,因此适宜自住的物业未来的增值空间相对较大。

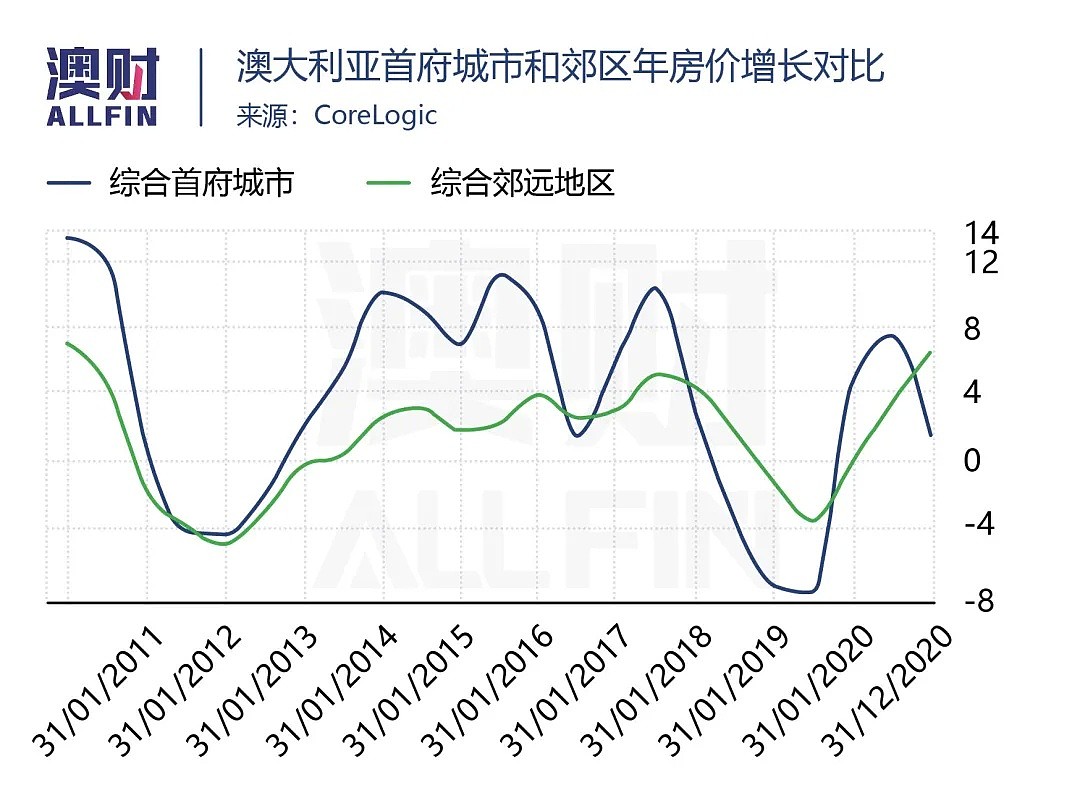

随着居家办公人数增加,主打“生活方式”、市区当天通勤范围内的沿海和乡村地区住房吸引了越来越多的投资者关注,例如新州中央海岸、昆州阳光海岸和维州Bendigo等郊远地区的中心,开始成为市场的热点。

阳光海岸Noosa Waters的住宅区

CoreLogic 12月房屋价格数据显示,远郊地区(regional)住宅市场的综合价值在一年中增长了6.9%。增长速度是所有首都城市(1.8%)的三倍以上。

首府城市中,布里斯班有望在2021年住房投资市场中脱颖而出。CoreLogic提供的数据显示,截至2020年年底,布里斯班房价中位数远低于悉尼和墨尔本,可总租金收益率为4.3%,远高于悉尼的2.9%和墨尔本的3.1%。

此外,珀斯的房价可能也有会较快的增长,因为铁矿石出口繁荣,使得该地区的经济活动更为活跃。相反地,墨尔本由于更依赖海外移民,2021年显然人口增长缺少动力,因此房地产市场的上升空间可能也较小。

由于疫情导致国境关闭,以及政府近乎变态的海外投资审核政策,使得很多海外投资者无法进入澳大利亚,通常较受他们喜欢的房产细分市场可能很难恢复——墨尔本和悉尼市区高企的公寓楼空置率,恐怕还将持续一段时间。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64