年内基金“重伤者”盘点,投资者:我们为什么那么难?

2021年节后,A股市场展开持续调整,部分基金净值快速回撤,甚至有新基金快速跌破面值,进入深度“水下“。

基民们迫切需要了解的是,近期下跌的基金主要是什么原因?

这些产品的“出血点”是什么?

它们未来有可能止血么?

根据Wind对近期跌幅巨大的产品的统计,以及背后净值下跌的主要原因可以分为三类。

第一类、新基金“上车”(建仓)节奏把握不当,高位建仓后遭遇市场冲击。典型基金是牛勇管理的华泰柏瑞成长智选和邹唯管理的汇安均衡优选等。

第二类、基金属于行业性基金,且近日跌幅深重。典型者如所有白酒指数基金、食品饮料ETF、军工ETF、以及投资上述行业较多的主动基金。

第三类情形最让人“无语”,相关基金经理在调仓后其组合出现持仓集中、跌幅放大的情况。换句话说,是基金经理的主动操作引发了“反复打脸”的结局。此处典型如钟俊、武磊管理的新华恒益量化等。

巴菲特说,退潮时才知谁在裸泳,如今是对基金做全面评测的时机。

01

哪些基金跌幅较大

3月4日,A股的大调整,成为近期最大一次“退潮“。晚间公布的净值数据显示,不少基金“失血”严重,亏损6%~7%,躺倒在滩头的不少(见下图)。

上述基金3月4日的单日跌幅非常巨大,超过7%的基金就有3只,跌幅超过6%者约有58只(不同份额以A类计,下同)。这往往意味着,上述基金大多执行了某种程度上的较集中投资策略。

总体看,上述跌幅较大的基金可以分为三类。

跌幅较大的是新华恒益量化,日跌幅超7.6%,后续分析可以看出,该基金虽名为量化,但其实应该是“调错仓”的基金典型。

第二类是跌幅巨大的新基金,典型如去年11月下旬成立的华泰柏瑞成长智选基金。根据基金净值推测,该基金应该是因为基金经理牛勇建仓节奏出了问题,可以形容为“上错车“。

第三类是基金是契约明显约束在某些行业上的基金,比如资源类基金、新能源、新能源汽车类基金。

这类基金下跌的原因非常清楚,主要是因为重仓板块跌幅较大。这个只能算“买错股”。

02

“反复被打脸”

跌幅最高的基金新华恒益量化基金是由钟俊、武磊管理。这个基金就如同名字一样,近期投资策略令人费解。

通常的量化基金,会执行一种分散的投资策略,因此往往不会在日跌幅中特别靠前,而新华恒易量化显然不是。它的跌幅超越几乎所有“同行”。

另一个令人费解的地方是,如果用其四季报重仓股做模拟持仓,模拟组合的日跌幅远小于其实际净值。

该基金四季报的前十大持仓股里,跌幅较大的五粮液,下跌不到6.66%,还赶不上基金净值的最新跌幅。

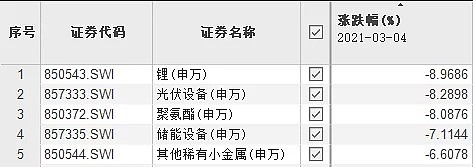

这也是许多基民表示看不懂的(见下图)。

对于它们的投资思路,业内有以下两个推测。

其一、该基金做了比较明显调仓动作。且调仓导致其持仓集中在锂、光伏设备、聚氨酯等行业个股。

因为3月4日,只有这样前述3个细分行业的板块跌幅大于7.6%,大量持有这些行业,才能大概率的实现基金净值跌幅超过7.6%的“困难目标”。

其二、该基金因为这样、那样的原因,导致持股比例明显超过契约上限,或者类似集中投资科创板、创业板个股。通过并不正常的杠杆率来实现跌幅深重的目标。

不管怎样,该基金当日的组合可能都处于一种“令人很难理解”的奇异状态。

03

高位集中追涨前期热门股

除去前述的“奇葩持仓”外,另一种“出血”方法是,新基金的快速建仓,而且建仓主要对象是前期涨幅较大的“热门股”,结果导致此轮下跌中回撤剧烈。

3月4日跌幅居前列的华泰柏瑞成长智选应该就是“栽”在了这点上。在3月4日,该基金下跌了6.95%,在全市场日跌幅排名前三。

值得注意的是,该基金经理牛勇管理的另两只基金华泰柏瑞基本面和华泰柏瑞盛世中国跌幅也在前二十名里。

资料显示,华泰柏瑞成长智选是一只2020年11月下旬成立的次新基金。3月4日理论上还在基金法规允许的六个月建仓期内。

但该基金的实际跌幅已经达到了行业前列,这大概率指向一个情况,该基金的股票仓位非常高。

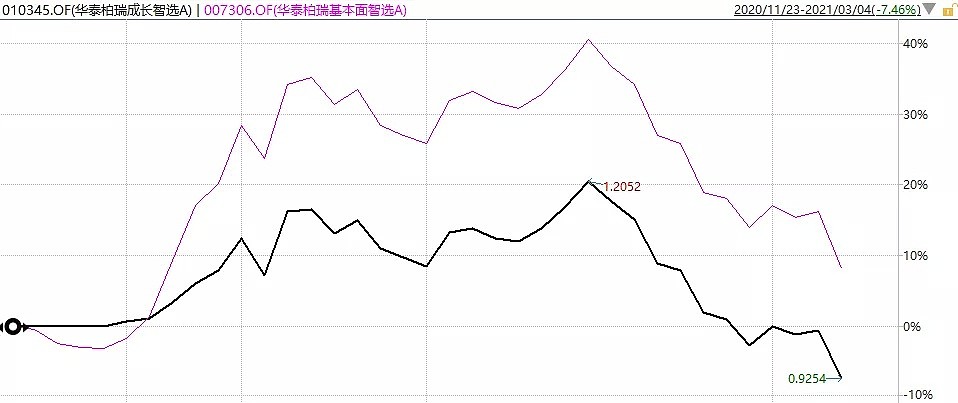

我们用牛勇另一个跌幅居前的基金华泰柏瑞基本面智选来坐对比,可以清晰看到成长智选的建仓节奏,(上述两只基金近期净值波动相关性非常高)。

对比两者的净值波动轨迹可以发现,华泰柏瑞成长智选1月25日后,两者的净值波动基本同向。且涨跌幅不断趋近。而之前则有相当明显的涨跌差异。

这暗示,在1月25日前后,该基金应当已经完成组合的配置,且仓位比例和布局方向与老基金华泰柏瑞基本面智选差异不大。

牛勇十分勇敢地快速将新基金调整至自己看好的行业与方向,但却遭遇了市场的“重锤”。

从华泰柏瑞基本面智选的四季报看,该产品重点持有白酒、光伏设备和储能设备,此外略持有钢铁、稀有金属和机械设备。它重点持有的板块,正是近期下跌的“重灾区”。

04

敬畏市场、小心行事

前述的分析可以看出,近期下跌的不少基金既有“天时”的因素,也有“人祸”的因素,而且后者明显占相当大的比例。

比如,究竟是需要多集中的投资,多偏门的投资,才能让一只全市场配置的基金的净值下跌达到7.6%的日下跌比例?

剔除5%的常规现金比例,这几乎是要大半股票当天接近跌停或超过跌停才能达到吧。

再比如,究竟是需要多看好市场,才能在如此之高的估值带里,把新基金的仓位全部布置在热门板块上,这又需要多大的勇气或者胆量?

思来想去,大概是被行情“冲昏”了头脑,或对市场风险缺乏足够敬畏才能做到吧。

当然,必须指出的是,并不是所有的基金净值波动都是不正常的,投资有风险,盈亏要自负,有些净值波动属于产品内在的特点,无法回避。但基金经理过于“莽撞”的投资操作,还是要少些,更少些才好。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64