铁矿“大空头”来了!这家券商高呼“铁矿价格正构筑数年大顶”

在铁矿石价格运行至历史高位区间后,中泰证券分析师郭皓喊出铁矿价格大顶已现,

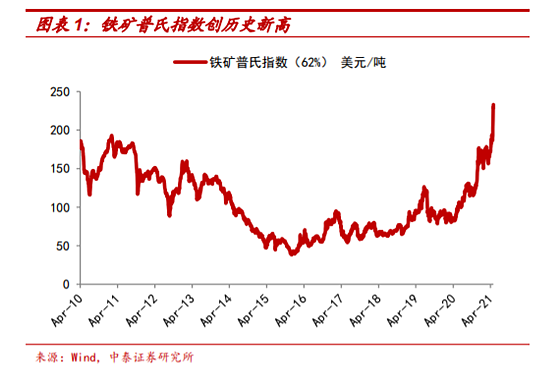

相较于2020年前3个月铁矿普氏指数89 美元/吨的均价,该指数今年前 3 月则为 167 美元/吨,涨幅 87.5%。

对此,中泰证券表示,下一次景气可能已是数年以后。

需求一旦见顶回落,其下行时间维度在 1-2 年,待这轮调整见底再启动新一轮上行周期,下一次景气可能已是数年以后。

节奏方面,中泰证券预计年内仍处于这轮调整的中前期,需求余温仍在,价格可能以宽幅震荡方式筑顶,在明年价格下行预计会更为流畅。

01

支撑因素已是强弩之末

通过分析供需情况,对于价格超涨,中泰证券认为,其动力来自海外通胀和投机性因素。

80-100 美元是国内矿的平均成本区域,处于这个区域的可供应量相对较大,要在此区域附近增加 8%的闲置内矿供应,理论上并不需要矿价上涨这么多。

因此,总的来说,此轮铁矿石价格暴涨的原因有三:真实需求扩张、通胀以及投机需求。

中泰证券分析称,这三点因素对于支撑铁矿石价格继走高并不具有持续性,已是强弩之末。

02

需求上行已接近尾声

中泰证券认为疫情后的钢铁需求上行已经接近尾声,货币和新增信用增速等领先指标在去年下半年已经拐头,需求景气度可能在目前时点附近筑顶。

3 月钢铁需求相较于2019 年的增速已经放缓,近期基于周度高频数据测算的钢铁表观需求与 2020 年同期相比已无增长。

此外,由于前期钢价加速上行,超出部分下游承受能力,建筑工程施工进度多受到影响,实际需求降温。

如果真实需求见顶回落,投机需求也将跟随下行。因为目前价格中隐含了较多的情绪化因素,情绪化的消除是价格第一轮下行的主要动力。

另外,铁是地壳中含量排名第 4 的元素,其供应理论上是无限的,只是采选成本问题。

200 美元以上的铁矿石价格其实足以让数量庞大的闲置矿加入供应序列,如果没有更强大而持续的真实需求支撑,矿价较难在此价位上长期维持。

03

哪有长期通胀?只有阶段性通胀

对于此轮通胀,中泰证券认为与70 年代的大通胀时期相比,此轮通胀的大环境与之差异较大。

这轮阶段性通胀当然与疫情后西方国家货币超发有关,但更重要、且容易被忽略的是全球商品贸易复苏带来的离岸美元信用扩张,这对通胀有决定性影响。

这意味着只要商品贸易见顶,离岸美元信用扩张结束,还本付息压力上升,通胀自然就会回落,这点取决于中国商品需求短周期何时见顶,我们认为时间已经临近

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64