时隔457天,盐湖龙头回归究竟成色如何?

根据曾经的千亿白马股盐湖股份的公告,8月10日也就是明天,将是公司恢复上市的首个交易日。

作为已暂停上市457天的“钾肥之王”,今年7月7日盐湖股份发布2021年半年报业绩预告称,预计上半年实现归属于上市公司股东净利润20亿元-22亿元,同比大增44.69%-59.15%,此前2017年、2018年、2019年三个会计年度公司经审计净利润连续为负值,其中2019年亏损额更是高达458亿元,今年或将实现退市后的首度盈利。

那么整合完成,重回正轨的盐湖股份成色究竟如何?其背后的主要逻辑“盐湖提锂”国内目前景气度又如何?华尔街见闻·见智研究所通过深入调查研究在此做复盘和剖析。

复盘盐湖股份退市

今年以来新能源产业链全线爆发,终端新能源汽车销量仅上半年累计销就几乎追平去年全年的销量,同时中游电池厂商也是加足马力在扩产备战,这也刺激的上游材料厂商争相扩产,资源端价格大涨。

本应充分享受这波新能源汽车产业链大爆发红利的盐湖股份,却因此前连续三个会计年度经审计的净利润连续为负值,2020年5月22日就暂停上市而错失良机。华尔街见闻·见智研究所在此为大家复盘一波盐湖股份的退市之路。

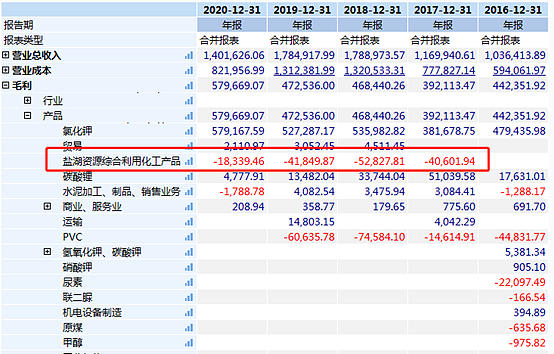

作为国内钾肥生产龙头企业,盐湖股份拥有察尔汗盐湖这一国内最大的可溶性钾镁盐矿床,钾肥设计年产能达500万吨,占国内总产能一半以上。

除此之外,盐湖股份的主要价值就在于其盐湖提锂业务,其占据目前盐湖提锂龙头蓝科锂业51.42%的股权(2020 年碳酸锂产量为 1.36 万吨,2021 年碳酸锂产量或将超过 2 万吨)同时具有滨湖比亚迪49.5%的股权(将建成 3 万吨碳酸锂产能)。

这两块都是盐湖股份的优质业务,而导致盐湖股份业绩大崩的是2009年5月公司决定开展的金属镁项目,将生产钾肥过程中的氯化镁卤水回收利用,这直接导致了后续的一系列效益亏损和财务负担。

盐湖股份2011年起开始建设资源综合利用一、二期工程以及金属镁一体化项目等,计划投入资金超过300亿元,但由于低估项目所需资金及建设难度,项目建设期延长,投入资金严重超出预算,仅金属镁一体化项目拟投入资金就由200亿元翻倍至432亿元。

当然如果项目后续能够产生预期甚至超额回报,那么前期的资金投入过量也不是不可挽回的大问题,但是自从2016年底盐湖镁业项目建设完成到2020年,金属镁业务及化工板块持续亏损,可以说极大的拉低了钾肥和碳酸锂等优势资产的盈利。

而公司采用有息负债方式融资,财务费用高企,2018年仅利息支出就高达20亿元,而当时其利润更是负33.5亿元。

最终长期的亏损使得盐湖股份在2020年1月选择将不良资产进行剥离,账面价值超500亿元的不良资产包被青海国资仅以30亿的价格协议受让,而因为折价处置产生的466.62亿元巨额非经常性亏损使得盐湖股份连续三个会计年度经审计的净利润连续为负值,2020年5月22日起暂停上市。

重回正轨的盐湖股份有望在“钾+锂”两大核心产业持续发力,其实哪怕在盐湖股份连续亏损的三年,这两块主力业务也是正数收入:

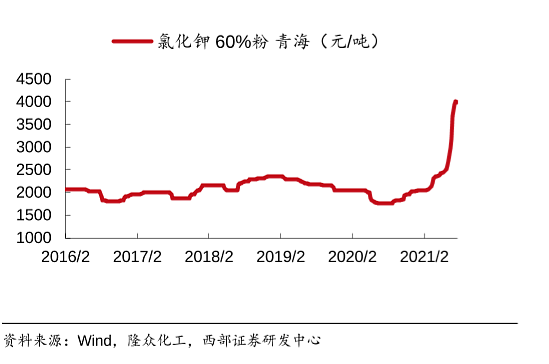

1)作为钾肥龙头企业,拥有氯化钾年产能500万吨的盐湖股份将充分受益于氯化钾产品的价格不断上涨,从前低点不到2000元/吨突破至如今4000元/吨,可以说完全不输给今年以来的大热门碳酸锂,氢氧化锂的涨幅;

2)另外一块锂业务,盐湖股份也是积极布局,直接+间接持有盐湖提锂龙头蓝科锂业51.42%的股权,而蓝科锂业已经具备1万吨碳酸锂产能,另外2万吨碳酸锂在建产能也将在2021年年底投产,同时盐湖股份与比亚迪公司合资成立的青海盐湖比亚迪资源开发有限公司计划新建3万吨电池级碳酸锂项目。

值得一提的是盐湖提锂的工业级碳酸锂完全成本控制在34000元/吨以内,而目前主流的锂精矿制取锂盐成本均在5-6万元/吨左右。

锂盐价格持续涨价

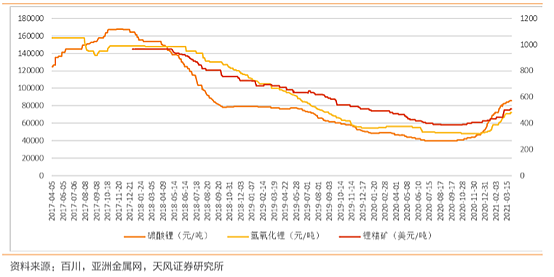

2021年以来,碳酸锂价格和氢氧化锂价格持续大涨,其中国产电池级碳酸锂价格由5.2万元/吨上涨至8.9万元/吨,涨幅高达71.15%,电池级氢氧化锂价格从4.87万元/吨涨至9.75万元/吨,涨幅更是接近翻倍。

虽然锂盐价格距离2016年-2017年的历史高位(16万元/吨-17万元/吨)还有不小的距离,但是涨幅如此之大,后续能维持高价位吗?

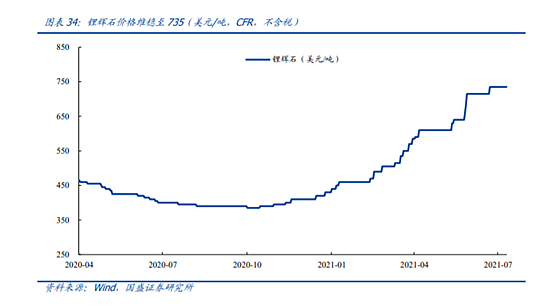

在7月30日的Pilbara新上线的BMX电子交易平台首次拍卖上,1万吨的锂精矿被卖出1250美金/吨的历史新高价位。考虑到65美元/吨的运费,折合成6%品味的锂辉石价格为1450美元/吨。

此前锂辉石多是长协价格,集中在750美元/吨左右,Pilbara的BMX电子交易平台首个合约就拍出了近翻倍的价格,可见下游对锂精矿的旺盛需求,长单模式导致锂精矿涨价其实是滞后于市场价格,无法展示出真实的市场需求,随着锂精矿采购重新进入谈判窗口期,将激化四季度锂精矿长单价上调幅度。

无独有偶,其实此前银河资源就有过15000吨的锂精矿以1000美元/吨以上的价格成交,说明了锂资源价格的强劲,而锂辉石作为碳酸锂和氢氧化锂等主要锂电池原材料,它的的涨价趋势毫无疑问将很大概率向锂盐传导,从此前碳酸锂、锂精矿和氢氧化锂的历史价格走势图来看,三者有着很强的价格走向趋势。

目前电池级碳酸锂价格为8.85万元/吨,而电池级氢氧化锂价格已经突破10万元/吨,如果锂精矿持续涨价又没有新的供给进入市场,锂盐价格或还将继续涨价。

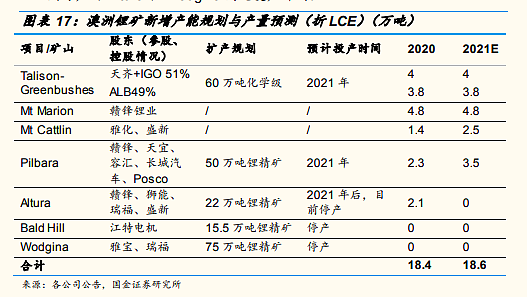

而作为全球的主要锂矿来源,澳大利亚锂矿自2019年后就一直在减少产能,2020年澳大利亚生产锂矿4万吨锂金属当量,同比减少约11%,运营的锂资源开发公司数量也有所减少,目前仅剩下泰利森、MRL、Pilbara Minerals和银河资源。

2021年除少量技改外,几乎无新增产能投放,产量增长主要来自原有项目增产,预计2021年澳洲锂矿产量为18.6万吨,与2020 年持平。而在理矿石供给难以完全满足下游旺盛需求的时候,盐湖提锂或将在未来的增量需求中占据重要地位。

盐湖提锂有望满足增量需求

从资源形态上看,全球锂资源供给来源主要包含硬岩矿(包括伟晶岩型、白云母型、石英脉型和沉积泥型)、盐湖卤水、地下卤水以及地热卤水等。

而目前全球锂矿供应来源大部分为锂辉石,2019年锂辉石对应的锂盐产量份额达到55%,而在锂盐湖供给方面,不管是海外Salar de Uyuni、Salar de Arizaro还是国内青海、西藏等储量大、品质高的盐湖资源尚未得到大规模开发利用。

所以在锂辉石产量难以提升的时候,另一主要锂资源供给来源盐湖就显得尤为值得关注。

盐湖提锂的本质是基于镁锂分离的方法,原卤开采后,导入太阳池内浓缩晾晒分离钾钠,再通过后端吸附,沉锂等供需提取老卤中的锂元素,目前行业中各大公司的方法和成本均不一致,包括盐田浓缩沉淀法(全球锂业巨头SQM、Albemarle、Orocobre 在其 Salar de Atacama 以及Salar de Olaroz盐湖项目中均采用此工艺),膜分离技术(青海锂业)、吸附法提锂(蓝科锂业)、太阳池法(西藏扎布耶盐湖)、煅烧浸取法等。

我国本身就不是一个锂矿丰富的国度,锂资源更多是以盐湖的形式存在,资源量占比超80%,其中青海资源量310万吨,西藏222万吨。

此前由于我国盐湖高镁锂比、卤水成分复杂、品位低等特点使得盐湖提锂的难度较高,无法形成较大的产能,但是随着技术进步,技术路线层出不穷,成本也得到加快下降使得大规模应用变为可能。

目前盐湖提锂的生产成本要比锂矿提锂低出不少,根据智利铜业协会报告,考虑所在盐湖资源品质、所用卤水提锂工艺的不同,吨碳酸锂生产成本位于4100至5800美元的区间内,单吨氢氧化锂则位于5200至 6800美元之间,显著低于硬岩矿提锂成本。

同时产能方面,目前国内现有总产能在10万吨左右,去年由于疫情和上半年需求整体不高,使得各大厂商产能利用率多在50%附近,今年终端销量大增,仅上半年新能源汽车累计销量120.6万辆,同比增长201.5%,几乎追平去年全年的销量,渗透率更是突破10%,旺盛的需求也催生了锂盐价格大涨,目前厂商产能利用率基本上都拉满了,甚至刺激的各大厂商基本上在翻倍的增加自家产能。

锂矿产能受限的情况下,愈演愈烈的盐湖提锂有望满足未来增量需求。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64