美国加息能否降低滞胀风险?(组图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

美联储的问题不在于要加息,而是在于加息来得太晚。在俄乌战争的阴云下,全球通胀的灰犀牛和经济衰退的黑天鹅却正在临近。

2021年四季度,美国实现了7%的GDP增长率,通货膨胀率也达到高位,2022年1月CPI达到7.5%、PCE指数达到6.1%,均为40年以来的新高。欧元区2月CPI同比激增5.8%,也刷新了历史新高,由于激进减碳、俄乌战争等原因,欧洲能源、粮食等价格出现暴涨,欧洲3月通胀恐将继续攀升。鉴于通货膨胀压力越来越大,美联储的政策已经开始转向,预计3月就可能加息,但加息能否扭转欧美的通胀形势?又将对欧美经济产生怎样的影响呢?

美国加息为何难扭转通胀

由于多方面的原因,美国的通货膨胀将很难在短期内得到扭转。

首先,美国前十几年积累的超发货币数量巨大,有效的货币吸收渠道都已经接近饱和,流动性向消费品和服务外溢的可能性越来越大。2008年因为金融危机实施大规模量化宽松,美联储资产负债表规模跃升至2万亿美元以上之后,再也没能恢复到之前的“正常水平”。2020年疫情以来,美国出台了“无限制”量化宽松政策,美联储的资产负债表现已突破8万亿美元,比2020年初扩张一倍,比金融危机前的2008年8月扩张7.8倍。

在疫情之前,巨量的超发货币都被美国股票市场和房地产市场吸收,暂时没有表现为通货膨胀,但目前美国股市、楼市估值已经高高在上,纳斯达克综合指数市盈率已经接近历史高点,从房价和房租的比值来看,美国楼市的泡沫化程度已经接近次贷危机爆发之前的水平,股价、房价进一步大涨的可能性很小,天量的超发货币不仅难以继续被上述资产市场吸收,而且还有可能向实体经济回流。

其次,美国的劳动供给冲击将持续较长时间。早在2000年以后,美国的劳动参与率就进入了长期的下降通道,从2000年4月高点时的67.3%下降到疫情前的63.4%,在疫情打击下最低跌至60.2%。疫情爆发以后,美国经济遭遇了进一步的劳动力供给冲击,根据美国劳工部公布的数据,2021年美国辞职人数创历史新高。其中,2021年12月该国有430万人辞职,11月有450万人辞职。在疫情爆发前的2020年1月底,职位空缺数是715.4万个,到了2021年12月底,已经达到1092.5万个,增加了52.7%。劳动力短缺给美国经济造成了巨大的影响。从中长期来看,这次短期劳动供给冲击的影响,只是未来20年长期劳动供给冲击影响的一个缩影。

第三,单边主义、逆全球化政策和地缘政治危机不断加重。尽管美国通胀高企,但特朗普政府时期对中国商品加征的关税在拜登政府上台后也没有撤销,关税成本基本都有美国消费者承担了。由此可以看出很多国家的贸易政策已经被非理性的政治因素主导,关税、航运价格等因素增加了国际贸易的成本。同时,传统的国际分工和投资环境被破坏,严重干扰了芯片等关键中间产品的供给,例如与疫情引发的供给冲击相叠加,汽车芯片价格涨幅已经达到几倍甚至几十倍,由此导致的价格上涨和产出缺口还将持续较长时间。

2022年初俄乌战争的爆发标志着逆全球化达到了新的深度,对特定国家的贸易禁运、金融制裁、财产冻结进一步破坏了全球贸易和分工体系。俄乌两国处于世界上最古老的贸易通道上,目前通过俄乌两国的海陆空通道都受到限制,很多国家的进口商品运输成本将增加。全球前两大海运企业往返俄罗斯的船运预定已经停止,而途径俄乌的空运可能需要改道美国,途径乌克兰的中欧班列已经停运或需要改道,由此都将增加不菲的运输成本。

第四,能源原材料供给冲击正在加剧,但吸收力量已严重弱化。疫情爆发之前,全球能源产业的资本开支已经持续数年下滑,新增产能本已不足。疫情造成的人手不足也冲击到油田矿山的正常生产,全球能源、原材料价格出现大涨。目前原油期货价格已经突破100美元,确认进入上升通道。2022年以来,俄乌战争等地缘政治危机正在扩大,俄罗斯的能源供给很可能被排除在国际能源市场之外,原油、天然气、煤炭等能源价格上涨的空间正在打开。

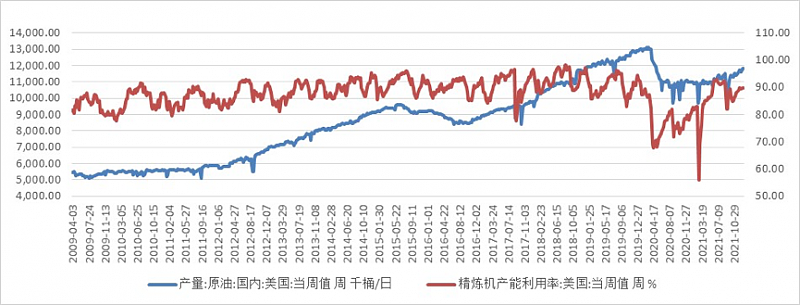

而美国作为全球第二大产油国,2022年2月上旬单周原油产量只相当于疫情前(2020年2月)的89%;精炼厂的产能利用率也只有89.8%,而在疫情之前最高曾达到96%。在原油价格不断上涨的情况下,美国的原油生产商却增产乏力,成品油产能利用率也处于相对低位,加重了市场供应的短缺程度,推动了美国能源价格走高。

图1 美国原油产量和成品油产能利用率均低于疫情前水平

同时,联合国粮农组织发布的食品价格指数也已经接近历史高位,俄乌战争导致俄罗斯、白俄罗斯的农产品和化肥等出口受阻,2020年小麦出口位居世界第一,大麦出口位居世界第三,白俄罗斯约占全球钾肥供应近五分之一,制裁可能导致全球粮食价格进入新一轮上涨。

第五,美国的供应链危机需要较长时间才能缓解。由于港口作业自动化程度较低,疫情以来的大量集装箱无法及时处理、装卸工人因疫情等原因短缺,美国港口的货物积压现象至今仍未缓解。据报道,洛杉矶港口负责人表示,船舶积压有望在夏季缓解。根据美国卡车运输协会(American Trucking Associations)的数据,2021年,美国的卡车运输公司司机缺口高达8万名,创下历史新高。

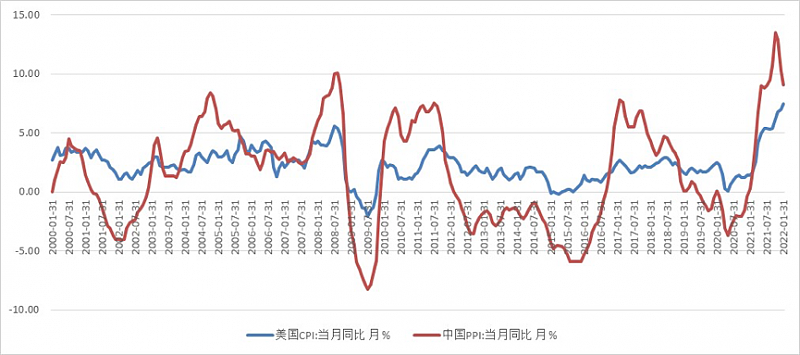

第六,靠大量廉价中国产品抑制美国通胀的时代也逐渐走向终结。中国改革开放以后,逐步融入国际经济大循环体系,逐渐成为全球中低端工业品的主要输出国,尤其是2001年加入WTO之后,价廉物美的中国商品对美出口逐年增长,对美国CPI长期保持低位功不可没。正如中国商务部一位官员曾说过的,“美国从中国进口大量质优价廉的产品,使美国在巨额‘双赤字’的压力下,得以维持比较低的通胀力,提高了美国民众的实际消费能力,扩大了消费需求”。从数据来看,中国PPI指数与美国CPI指数之间呈现一定的正相关性,也在一定程度上证明了中国制造业商品价格对美国CPI的影响。

图2 中国PPI和美国CPI之间存在明显的联动关系

中国输美产品在长期内保持较低价格的重要原因之一,是中国制造业长期处于充分竞争甚至过度竞争状态,为了维持美国市场份额,中国厂商往往是通过提升生产率、压低工资、降低利润率等“内卷”的方法来消化原材料价格上涨和汇率变化带来的成本压力。但经过近几年的产业演进和“去产能”政策的影响,中国制造业的行业集中度也逐步提高,很多行业的竞争格局由充分竞争向寡头垄断转变,寡头企业向下游传导成本压力的动力和能力都大幅提高了。在这种情况下,靠大量廉价中国产品抑制美国通胀的时代也逐渐走向终结。

最后,通货膨胀还具有一个特点,一旦通胀突破警戒线进入加速上行的阶段,通胀预期将表现出明显的自我实现特征,目前看全球通胀预期仍然处于不断强化的过程当中。

综合以上分析来看,长期超发的天量货币短期无法吸收,劳动力和原材料供给冲击也不会因为加息而减弱,贸易保护主义、供应链冲击带来的通胀压力也不会因为加息而缓解,因此美联储即使很快进入加息周期,也难以迅速扭转美国通胀率上行的势头,美国CPI、PCE等指标即使有所回落,大概率也会保持高位运行的态势。

美国经济将面临滞胀压力

加息虽然不能迅速抑制美国通胀,但是加息和缩表等操作将对消费、投资和资本市场产生直接的影响,一旦加息操之过急而刺破美国资本市场泡沫,进而引发经济衰退,再与高烧不退的通胀率叠加,全球经济有可能面临“滞胀”风险。

首先,美国消费者传统上就对信用卡等消费信贷依赖很高,加息将加重消费者的债务负担,抑制消费动能。2021年三季度以后,美国针对居民的财政补贴逐渐退出,美国居民部门的债务也大幅攀升。根据美国纽约联邦储备银行的数据,美国家庭债务总额在2021年又增加了1.02万亿美元,达到15.58万亿美元,创15年以来的最大增幅。仅去年第四季度,美国家庭债务就增长了3330亿美元。在这种情况下,加息将加重消费者的债务负担,抑制美国家庭的消费能力。

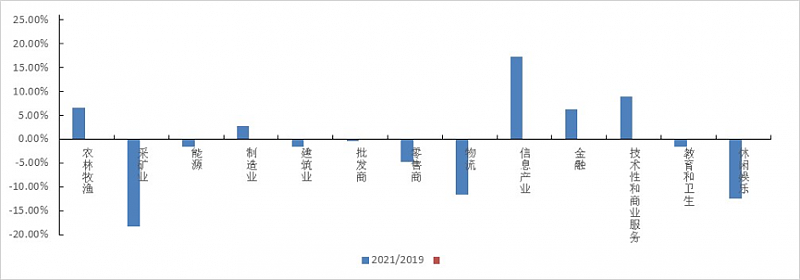

其次,加息将增加美国企业的融资成本,削弱美国经济的复苏动力。从2021年三季度数据来看,比疫情前(2019年3季度)实现正增长的有农林牧渔、制造业、信息产业、金融业、技术型和商业服务等产业,其特点都是自动化程度较高或者可以远程提供服务,由于劳动力供给冲击的影响,那些对现场工作要求较高的的采矿、能源、建筑、批发、零售、物流、教育、休闲娱乐等产业增加值与疫情前水平相比仍然处于负增长。

图 美国部分行业增加值较疫情前仍为负增长

加息并不能改善劳动力供给冲击,但是加息将抬高企业的融资成本。目前美国商业部门未尝债务余额达到17.71万亿美元,假定美联储将基准利率2%,美国商业部门将增加3000多亿的利息负担,并对上市公司业绩、资本市场估值带来连锁反应。

同时,美国已经数次提高并突破其债务上限,截至2月1日,美国公共债务总额为30.006万亿美元,与疫情影响美国经济之前的2020年1月下旬相比,增加了近7万亿美元。如果美联储加息,将进一步加重美国的财政负担,并提升美国债务违约的风险。

第三,加息对资产本市场估值将产生负面影响,可能刺破美股已经高高在上的资产泡沫。巴菲特曾经说过,“通胀无牛市”,其根本原因就是无风险利率的抬升降低了股市的估值中枢。如果美国进入一个加息周期,美股十三年的超级大牛市会不会演化成熊市是非常值得警惕的事。

美联储主席鲍威尔近日在出席参议院银行委员会的半年度听证时表示,“我们需要控制通胀,像1980年代保罗•沃尔克领导下的美联储那样,采取一切措施恢复价格稳定。”但值得注意的是,沃尔克当时能够大刀阔斧地治理通胀,一个重要条件是从1969年到1981年,道琼斯指数在长达十年的时间里原地踏步,沃尔克连续大幅加息不必顾及资本市场泡沫问题。

从美股近期的估值来看,二月底道琼斯工业指数标普500指数、纳斯达克指数和罗素2000指数的市盈率分别为17.61倍、22.04倍、99.88倍和69.32倍,PE百分位分别为64%、88.7%、98%和90.7%,其中最能代表美国经济苏复进程的纳斯达克综合指数市盈率已经接近历史高点,泡沫化程度堪忧。可以预见,一旦“缩表”或加息过程中操作不当,极有可能引发美股股指快速下行,甚至出现崩盘现象,而股票市场对美国经济的投资、消费、社会保险等都起着核心支柱的作用,如果美股出现出现崩盘,拖累美国经济进入衰退将是大概率事件。

有研究指出,1960年代以来,美联储的11次加息周期引发了8次经济衰退。考虑到目前美国的疫情冲击尚未过去以及股市和楼市的高估值,加息或者紧缩都是一个需要高度政策技巧的风险性操作。

防滞胀,美国提出“现代供给侧经济学”能否奏效?

虽然,加息不能在短期内扭转美国通货膨胀在高位运行甚至继续攀升的趋势,但这并不表示不应当加息或者紧缩。美联储的问题不在于要加息,而是在于加息来得太晚。2021年3月,美国通胀就突破了2%的警戒线,但在11月之前,美国人似乎并不惊慌,美联储除了释放信号说“通胀只是短期现象”之外,并没有采取更有力的行动,直到2021年年底才放弃“通胀暂时论”,但也没有马上采取行动,而是试图通过不断释放加息信号的方式引导市场预期,希望将未来实际加息的负面影响减到最小。但实际上这种做法已经贻误了管控通胀的最佳时机。

因为阶段性对通胀的容忍,美国历史上曾经有惨痛的教训。在上世纪60年代末、70年代初通胀率逐渐上涨的过程中,美联储同样曾经迟迟不采取应对措施,结果后期物价失控后不得不采取更猛烈的紧缩措施,造成经济陷入衰退,一步步走向“滞涨”。

面对有可能再次陷入“滞胀”的风险,美国总统拜登近期提出了 “现代供给侧经济学”的经济政策,其重点在于缓解劳动力供给瓶颈、提高生产率和针对大企业制定最低税率,对低收入人群减税的收入调节政策等等。在近日发表的首份国情咨文中,拜登也提出将控制物价上涨作为首要工作(my top priority is getting prices under control),并且提出了“降低成本,而不是工资(Lower your costs, not your wages)”的通胀治理思路。从其具体提到的降成本路径来看,主要是降低处方药成本、通过增加新能源比例和降低电动车价格来降低能源成本,降低儿童保育成本、以及为低收入阶层减税,并提出要提高最低工资和鼓励竞争。

笔者认为,与中国的新供给经济学和供给侧改革政策相比,美国的现代供给侧经济学政策尚在构建过程中;而在俄乌战争的阴云下,全球通胀的灰犀牛和经济衰退的黑天鹅却正在临近,美国货币紧缩和现代供给侧经济学能否防止滞胀,将是2022年世界经济最值得关注的事件。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64