从不计成本抛售到不顾一切疯抢,载入美国对冲基金史册的一周

上周,伴随着俄乌谈判再传好消息,美股出现大反弹(标普和纳指结束两周连跌,分别涨超8%和6%,创16个月最大周涨幅,道指扭转五周连跌),美国对冲基金界则经历了“混乱”的一周:从创纪录抛售到恐慌性买入。

分析人士表示,市场终于到了一种地步:投资者已经放弃试图预测接下来会发生什么,而只是想(尽可能快地)对头条新闻做出反应。

正如高盛Prime Brokerage(主经纪商)所提示的,“业务部门已经见证,驾驭市场的难度越来越高。”事实上,高盛Prime Brokerage最新的资金面数据表明,“投资者现在正在追逐短期趋势——反弹买入,抛售卖出——而不是预测接下来会发生什么,因为这几乎是不可能的。”

高盛Prime Brokerage主力资金流(Prime Flow)数据显示:

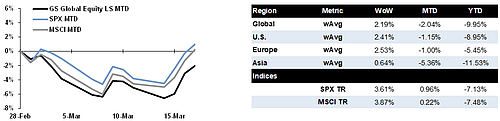

主力资金3月11-14日出现自1月初以来的最大净抛售,标普500指数(SPX)两个交易日下跌2.03%;主力资金3月15日,3周来最大净买入(SPX +2.14%);主力资金3月16日,自1月下旬以来最大净买入 (SPX +2.24%) ;主力资金3月17日,整体小幅净买入 (SPX +1.23%)。

就实际对冲基金活动而言,数字更为显著:

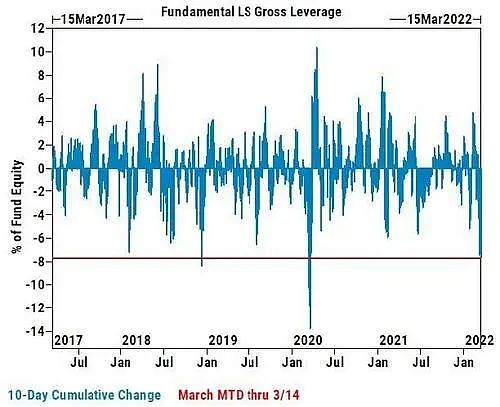

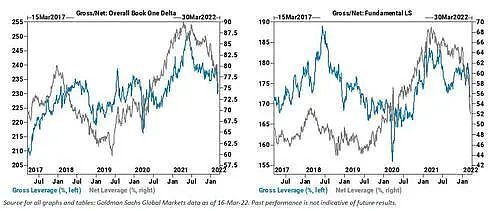

3月11-14日的净抛售额是过去十年中任何2个交易日期间的第三大净抛售,仅次于2018年12月下旬和2022年1月上旬。高盛基本面LS经理人(Fundamental LS managers)回报率-6%(alpha -2.0%),对比之下,MSCI TR指数回报率-3.7%。在本月至今(MTD,至15日,下同)的11个交易日中,基本面LS经理人有9个交易日的alpha表现为负。基本面LS总杠杆率本月至今下降了7.6 个百分点,这是在2020年3月和2018年12月之后任何10天内的第三大降幅。

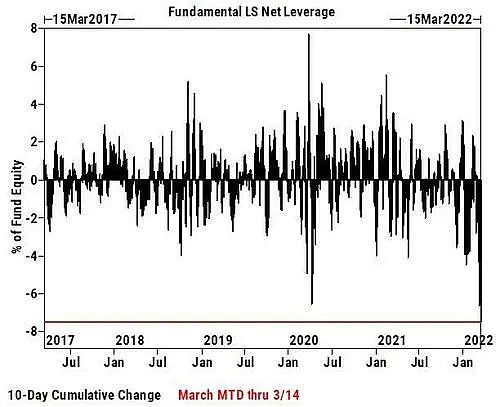

基本面LS净杠杆率本月至今已下降7.5个百分点,是自2016年1月有记录以来任何10天内的最大降幅。

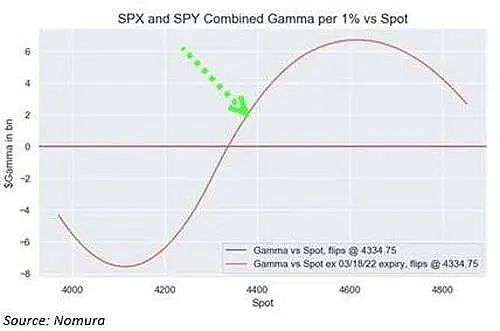

这种极端波动突显了“空头gamma”市场,导致一件事:买高卖低(当然,分析人士指出,交易商目前略微处于多头gamma,因此波动性可能最终平静下来)。

现在,对于系统性投资者来说,情况也是如此——根据过去两天的走势,高盛估计,CTA基金(期货基金)将在下周和下月成为全球股票的主力买家......这种转变已经有一段时间没出现过了。

股市无情的、无规律的过山车行情再次解释了为什么对冲基金的表现不如基准指数,高盛加权股票LS经理人指数自年初至今下跌了10%,标普500指数今年的跌幅为6.4%。

问题是,对冲基金的总仓位和净仓位均为两年来最低。

任何持续的上涨都会导致另一个恐慌,疯狂的追逐更高。当然,如果相反,我们看到上周的反弹局面发生逆转,那就做好抛售的准备吧,因为对冲基金——已经震惊了——将重新开始抛售。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64