美国最大规模石油储备释放,能“刹”住油价吗?

美国以史上最大规模油储释放展示了遏制油价进一步上涨的决心,短期来看似乎也已见效,但效果能否持久却要打个问号。

原油价格目前仍出于现货溢价 (backwardation),即近期价格高于远期价格,但自美国释放储备以来,溢价已经大幅回落,表明市场对供给面的担忧有所缓解。

据彭博,WTI原油六个月时间价差(timespread)—即期现货价与六个月后价格之差—已从上周三,即美国宣布释放原油储备前的13.46美元降至本周一的6.15美元。全球基准布伦特原油的时间价差也大幅收窄。

当地时间3月31日,美国拜登政府宣布,未来6个月美国将每天释放100万桶战略石油储备,共释放1.8亿桶石油。这是美国自1974年建立石油储备计划以来规模最大的释放量。

抛储巨压之下,上周油价创十多年来最大单周金额跌幅。

上周WTI累跌12.8%,布油累跌11.1%,均创2020年4月末以来最大单周百分比跌幅,回吐上周涨超10%的多数或全部涨幅。

而如果按照下跌的金额来算,WTI上周跌幅超过14美元,为2011年以来的最大单周金额跌幅。

周一,油价窄幅震荡。截至发稿,布伦特原油期货上涨0.43%,报104.84美元/桶,WTI原油涨0.61%,报99.88美元/桶。

短期有效,但俄罗斯供应缺口依然难以填补

摩根大通(JPMorgan)上周五表示,美国计划释放空前数量的石油供应,这将有助于平衡全球石油市场,并在2022年保持油价稳定。但该公司也警告说,俄罗斯石油供应的损失超过预期,明年可能会再次推高原油价格。

摩根大通全球大宗商品研究主管Natasha Kaneva在报告中表示,预计美国能源部释放的石油量不会达到美国政府的目标:

投标不足和基础设施限制可能会导致能源部每天从SPR释放85万桶石油,未能达到每天100万桶的目标。

Kaneva同时指出,美国动用其紧急储备表明,伊朗原油重返全球市场的时间表也将有所推迟:

我们仍然预计协议能够达成,因为这是拜登政府的关键政策目标,但预计伊朗将从2022年7月才开始交付并增产。

另一方面,从需求端来看,摩根大通认为出现了放缓的迹象。

根据美国和日本的最新数据,摩根大通将其2022年第一季度每日石油需求预测下调了50万桶。在美国尽管3月份是驾车季节的开始,但飙升的汽油价格仍在损害燃油需求。

考虑到最近的燃料需求趋势,该银行现在预计,2022年的石油总需求将每年增长300万桶,平均每天增长1.05亿桶,这只比2019年的水平“仅”高出9万桶。

摩根大通表示,尽管SPR的释放、伊朗可能的出口延迟以及需求放缓应该会平衡今年的市场,但俄罗斯的产量状况仍存在风险:

“至关重要的是,我们认识到,释放原油库存不是持久的供应来源,如果俄罗斯明年出口平均减少超过100万桶/天,这将给2023年带来很深的供应赤字,使得我们98美元的价格目标变得过低。”

海通宏观首席分析师梁中华也持类似想法,他认为拜登政府新计划预计能在短期抑制油价的上行,但或依然难以填补接下来俄罗斯原油的出口空缺,油价中枢能否继续回落还需要关注伊朗核协议进展以及OPEC闲置产能的释放情况。

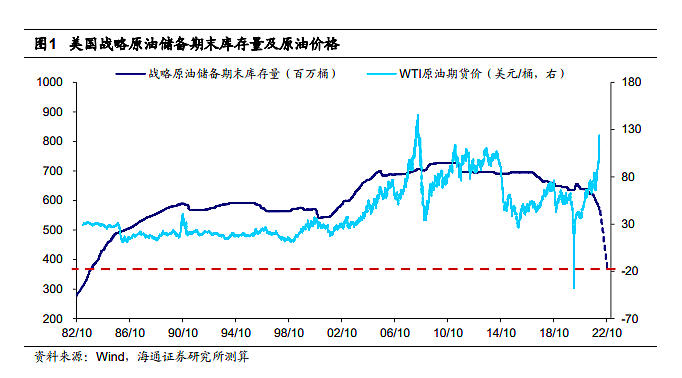

梁中华指出,需要注意的是,截至3月25日,美国战略石油储备库存已降至5.68亿桶,为2002年以来的最低水平。如果按计划释放储备,那么到10月美国原油储备库存量将降至1983年水平,反而在中长期增加美国的战略储备补库需求,形成油价上行动力。

高盛则表示,尽管疫情加剧,且美国战略石油储备(SPR)的创纪录释放,仍预计油价在年底将达到125美元/桶。将2023年油价预测从110美元/桶上调至115美元/桶。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64