Aurizon的发展前景在哪里?

Aurizon(ASX:AZJ)是澳大利亚最大的铁路货运运营商之一。该公司每年运送2.5亿吨澳大利亚商品,将采矿者、初级生产商和工业与国内外市场联系起来。它为客户提供综合货运和物流解决方案,通过广阔的国家铁路和公路网络,跨越整个澳大利亚。公司还拥有并经营世界上最大的煤矿铁路网之一,将大约50个矿场和昆士兰州的三个主要港口连接了起来。

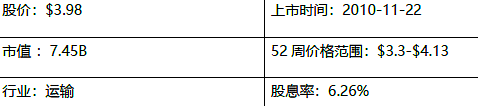

截止2022年4月29日

股价

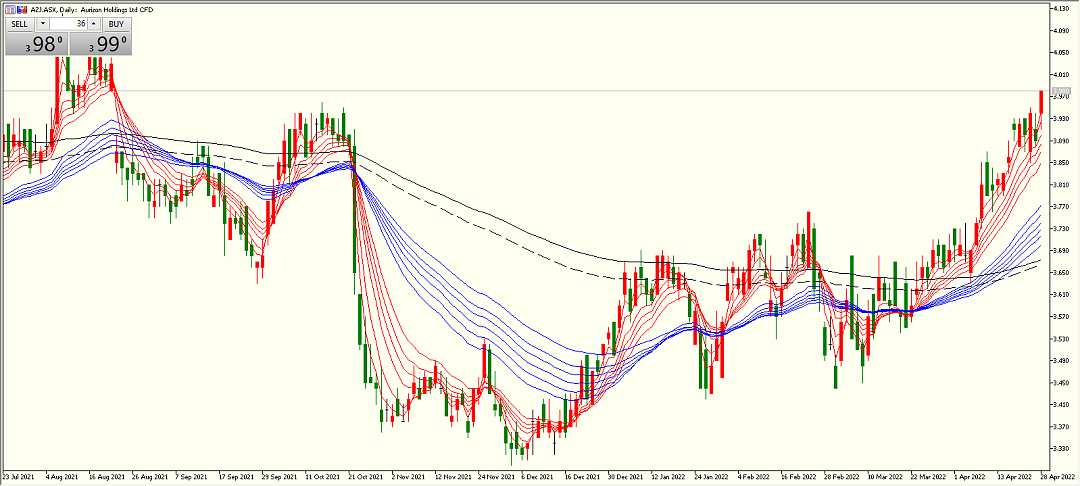

公司股价目前站上了维加斯通道,并且接近前高,如果能够突破前高,可能会有进一步上涨的空间。

业绩表现

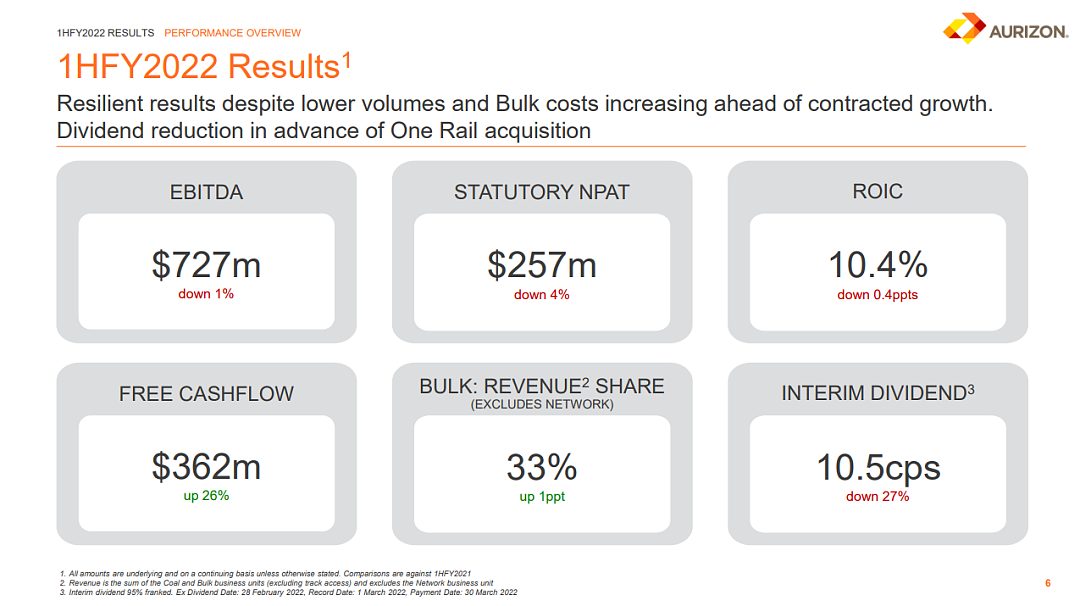

公司发布截至2021年12月31日的半年度业绩。息税折旧及摊销前利润下降了1140万澳元(2%),至7.269亿澳元。总收入为15.152亿澳元。法定净利润为2.569亿澳元。

Aurizon 报告了相对较好的 2022 财年上半年业绩,并再次确认了 14.25 亿澳元至 15 亿澳元的全年 EBITDA 指导。中期前景良好,收益将受益于煤炭产量的回升和与 CPI 相关的关税升级,以及散装业务的收购和合同中标。

上半年 EBITDA 下降 1% 至 7.27 亿澳元,NPAT 下降 4% 至 2.57 亿澳元,但去年同期受益于一次性网络收入 4,900 万澳元。不计一次性收入,EBITDA 将增长 5%,可观。正如预期的那样,在将派息率从基础 NPAT 的 100% 降至 75% 后,股息下降 27%至每股 10.5 澳分,因为该公司保留收益以帮助为 23.5 亿澳元的 One Rail 收购提供资金。

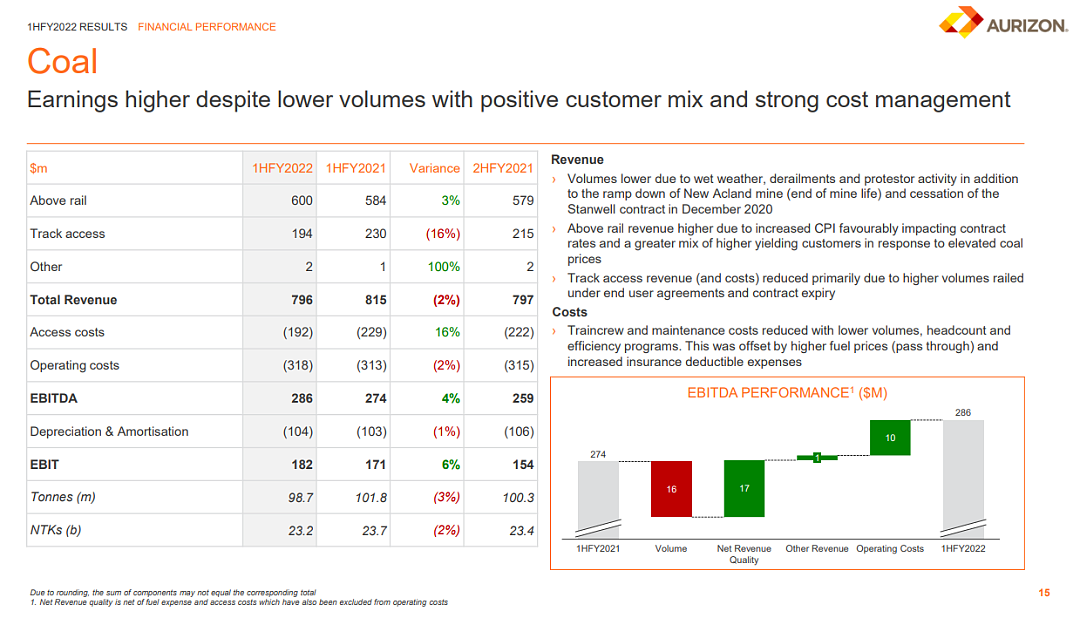

煤炭部门 EBITDA 增长 4% 至 2.86 亿澳元。煤炭运输量没有像预期的那样恢复——它们比去年同期下降了 3%——现在的指导是全年运输量与 2021 财年持平。但这并没有显着影响收益,因为有利的客户组合转变、与 CPI 挂钩的关税增加和成本节约力度更大。

中国对澳大利亚煤炭的禁令仍然存在,但其他市场的良好需求和高价格正在鼓励煤矿提高产量。我们预计,销量回升以及与 CPI 挂钩的关税将推动煤炭部门 EBITDA 在中期内每年增长约 5%。收益是防御性的,客户被锁定在长期的、CPI 调整的、主要是照付不议的合同中,只有 7% 的合同在未来三年内到期。

投资优势

1、公司已代表其管理的基金和客户与Macquarie Asset Management签署协议,以 23.5亿澳元收购 One Rail Australia (ORA)。ORA拥有南澳和北领地的大宗铁路运输和一般货运资产,2,200公里的Tarcoola至达尔文的铁路线,以及新州和昆州的运输业务。

2、澳大利亚是世界上最大的煤炭出口国之一,约占全球煤炭出口的三分之一。它在全球煤炭出口市场占有主导地位,该市场主要来自昆士兰,Aurizon 拥有铁路轨道并且是领先的运输商。合成煤是炼钢的重要成分,但如果废钢在电弧炉中回收,则不需要。因此,需求的主要驱动力是全球钢铁需求和废钢的可用性。澳大利亚也是动力煤的主要出口国,动力煤主要来自新南威尔士州,用于电力生产。

3、Aurizon 的昆士兰中部煤炭网络 (CQCN) 为澳大利亚的主要冶金煤矿区提供必要的交通基础设施。CQCN 从昆士兰政府租用至 2109 年 6 月,参赛者准入和准入费由昆士兰竞争管理局严格规定。尽管受到高度监管并需要大量资本投资,但 CQCN 是一个垄断铁路系统,为 Aurizon 提供高度可预测的长期收入。通常,受监管的关税是 Aurizon 从 CQCN 获得收入的主要来源,准入承诺每三到五年设置一次。但是,直到 2027 年,网络资费都是根据与客户的协议确定的。

如果您想获得更多澳股中文分析报告或了解更多澳洲股市投资机会,欢迎联系我们客服小助手或者拨打我们墨尔本的中文服务电话咨询。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64