中国房地产市场:郑州绝望,杭州懂了,南京怕了(组图)

01

郑州的绝望

GDP万亿城市中,郑州对房地产依赖度达到了GDP总量的29%,全国第1,卖地收入占整个财政收入的近80%。

截至2021年12月31日,郑州超20%楼盘停工或烂尾,烂尾楼2.5万套,仅次于长沙的2.8万套,全国第2;烂尾楼数量占2021年全年新房成交量的28%,全国第1。

郑州法拍房数量2021年9月仅阿里一家的网上拍卖2.7万套,今年的4月猛增到5.28万套,半年几乎翻倍!在地级市中全国第2,杭州第1,《第一财经日报》发布文章显示。

于是,3月1日开始到4月,郑州开始了“最猛烈”救市,连续抢救了3轮:一口气解决了限购、限贷、降低首付比例、利率、减少供地、房企资金、大学生和务工人员、投奔子女等,一步到位,把所有可能的手段都用足了,但结果“一通操作猛如虎,再看结果哭成狗”:

3月集中开盘情况中成交额同比下滑85%,新房销量同比下降36%;4月新房销量同比下降63%!

02

杭州懂了

虽然现在杭州一二手房倒挂限价新房卖的很好(比如二手房5万,新房限价3万,打新一套马上赚几百万),但也要未雨绸缪做好二手房工作,以防二手房崩/盘影响新房销售。

杭州这么慌,因为有个全国第1,在主要城市土地财政依赖度(卖地收入/一般公共预算收入)中高居全国第1:

杭州过去4年卖地1万亿,高居全国第1,2021年更是卖地3000亿,再创历史新高:

杭州二手房价格的惨烈,可以先看一张房源降价时间图:

去年6月挂价585万,今年5月降到360万,不到1年降了225万,降幅近40%,几乎腰斩!作为个例或许极端,但也反映了杭州二手房市场的严峻。

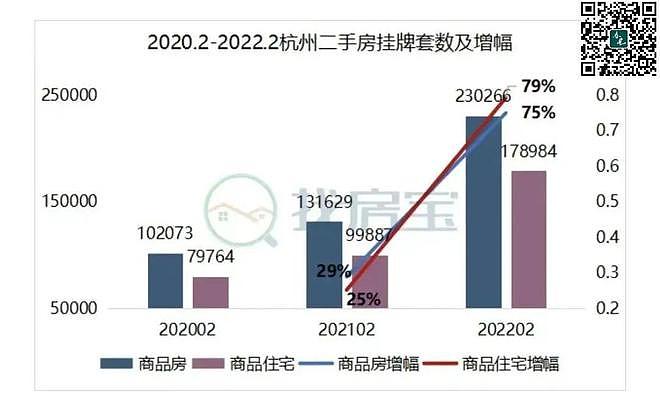

杭州透明售房网上的数据显示杭州九区二手房挂牌总量17万套,找房宝数据高达23万套,杭州市住房保障和房产管理局数据显示截至5月17日,杭州各城区(不含富阳和临安)二手房挂牌量22万套。

杭州二手房挂牌量全国第1:

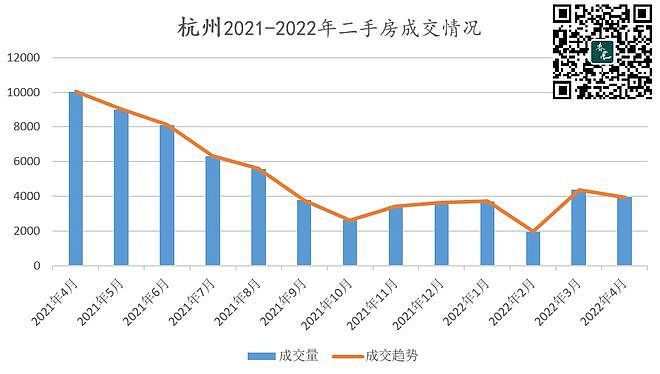

而且二手房成交数据也很惨烈:

2022年4月二手房成交量3000多套,同比暴跌60%!按照过去6个月月均3400套成交的速度,已有二手房挂牌量卖完需要64个月、5年半。同时,2022年杭州预计又将有12.6万套的新房源交房入市。

如果杭州不救二手房价,供需大幅扭转导致二手房崩盘,那么新房就要继续降价,从而影响卖地收入。

所以,杭州保二手价格就是保倒挂,保新房,保土拍,这是一个完整的生态链。

5月17日,杭州救市:未满五年的本地户籍家庭可以直接购买二手房,外地户籍社保仅需一年即可购买;个人唯一住房的二手房增值税五改二!也就是:买新房仅需“落户+2年社保”、或“不落户+4年社保”;买二手房仅需落户、或1年社保。

但5月17日当天,杭州新上房源多达1944套(诸葛找房官网数据),24小时内杭州降价房源数量达到68套,大多降价幅度为5万~20万元,而同期涨价房源不足10套。

救市之后,反而卖的更多了,降价房源是涨价房源的7倍……

03

南京怕了

南京在主要城市依赖度(卖地收入/一般公共预算收入)中高居全国第3,土地财政依赖度连续几年超过100%,最近5年是111%,2021年更是高达120%!

而南京今年卖地指标2000亿,马上6月了才卖了200亿,年化完成度只达到了预期的20%,暴跌80%,同时4月财政收入同比下降55%……这是一个非常夸张的数字。

所以,南京比谁都急,祭出限购、限售、贷款等组合拳,甚至出台了“无需购房证明,本地户口、外地户口都不需要购房证明,不限区域,不限套数”仅仅存活2小时就被叫停的政策,可见南京已经不仅仅是着急,而是“狗药治癌症,病急乱投医”。

实际上,南京政策或许细节规定不到位,但大方向没问题,也不是必须叫停的,因为即使真出了,也未必就真能刺激上涨。

04

房地产已经失血休克昏迷

目前整体房地产市场已经不是仅仅是缺水、衰退,而是过度失血已经快休克昏迷了,核心问题是需求的暴跌,供需严重失衡:

供给稳定在每年1500万套的高位平台,而需求暴跌50%,少了730万套,差不多腰斩。

2021年中国商品房销售面积为17.9亿平方米,住宅占比87%,按人均40平、户均2.62人计算,约合1498万套住宅。

需求减少可以从四个方面计算,相互印证:

第一个数据,年均减少810万套。城镇化减速少270万套、改善住房面积减速少350万套、适龄购房人数下降至少190万套。中性数据。

第二个数据,按《任泽平:中国住房存量报告2022》计算中得到的交叉验证减少539万套。乐观数据。

第三个数据,过去21年年均10.4亿平方米(866万套)的商品房销售即可达到如今的住房均衡水平,如果按此算,年均需求减少632万套。偏乐观数据。

第四个数据,按照发达国家数据估算,以美国为例,1990-2015年美国年均销售新建住宅70万套,中国人口是美国的4倍,那么就是280万套,即使中国城镇化、住房面积与美国有差距,那么按翻一倍好了,那么真实需求也才每年560万套,相比现在的供给1500万套,需求减少940万套。

4个数据汇总可得:

减少范围在539-940万套之间,均值730万套

减少幅度在36%-63%之间,均值-49%

需求腰斩!

而实际房地产走势,已经正在按照这个节奏暴跌……

中国人民银行调查显示,目前我国民众对房价涨跌的看法已经持平,已经和上一次2015年救市差不多。

2022年前4个月的全国30个重点城市商品住宅成交面积暴跌48%,非常吻合上文计算的下降49%的真实需求跌幅。这还没算三四线的地级市和县城,算上会更惨。

如果真的在1-3年的短时间内腰斩50%达到供需平衡,那么会带来2个严重的后果,根本承受不起:

第一个影响:房地产公司整个行业消失50%,从业人员减少50%,2000万人被裁员、失业。2021年房地产从业人数1500万,上下游行业加一起预计超过3000万。此外,建筑行业5800万人里,至少4000万跟商业房地产密不可分。

第二个影响:土地财税减少50%,减少5万亿。据财政部数据,2020年地方政府与房地产相关收入总额:10.4万亿元。

由于全国财政收入的46%以上直接来自卖地收入和房地产税收,那么全国财政供养人口6400万里,将近一半3000万人相当于吃房地产饭。

以上数据合计,直接靠房地产就业的人口大约8000万。如果房地产不行了,这8000万的饭碗就拿不稳了,需要做减法了。这8000万人还有配偶、孩子要养活,父母要赡养,总人口大约3亿人。

如果房地产腰斩50%,1.5亿人的饭碗不保,都要喝西北风。还会直接引发金融危机。

十次危机九次地产,全球历次大的金融危机大部分都是由于房地产泡沫崩盘所致。房地产是周期之母,房地产稳,则经济稳。

而现在,中国房地产不是处在崩的前夕,而是已经处在正在过程中……

05

休克昏迷还在喂退烧药

会出大问题

房地产现在就像一个高速行驶的汽车,已经跑到300公里/小时,再不减速随时可能车毁人亡,但是如果1-3秒内车速减到100,是会死人的。而如果用5-10秒减到120,安全。

而现在的问题是,房地产减速太快导致全身失血50%,已经休克昏迷了,但救命政策用的都还是退烧药,吃下去一点反应都没有,石沉大海。

针对目前房地产行业的严峻形势,救市措施也有,但说实话,都是些隔靴搔痒的措施,房贷利率从最高点上浮30的6.5%降到现在的最低4.25%,包括一些城市仅仅是放开一些蜻蜓点水的限购,根本不解决问题。

看看郑州救市的绝望就知道了,三四线城市、县城远远比郑州还惨。

很多人认为楼市不行,主要原因是疫情影响,指望疫情缓解了,房地产就能恢复,土地就能卖出去,民众就愿意买房了,就像以前屡次救市一样,但“这次真的不一样”。

疫情固然有影响,但只是叠加因素,加重了本来的病情,而根本问题是真实需求的急剧萎缩:腰斩50%!再过几个月,即使疫情缓解,也解决不了需求减少50%的问题。

所以,目前目标只是“房住不炒”,是完全不够的,还必须有一个化解降低产能的明确的计划、目标:

需求腰斩50%、市场减半、2000万人失业转行再就业、财税减少5万亿,如何应对解决这些问题?每年的具体目标是啥?每年解决什么问题?

绝对不能允许3年内硬着陆,至少要拉长到5-10年慢慢化解。比如,每年化解降低10%的产能。

同时,也要尽快加强救市措施,因城施策,出大招,出猛招。比如:

部分城市可以房贷利率7折;

南京强二线城市,应该全面取消限购,其实全面取消限购也未必有用,不知为何叫停;

提高购房人资质审查,富人以及公务员、教师等稳定工作的可以鼓励多贷款;

提高新房质量,改革销售面积计算方法,按套内可用面积计算,鼓励改善型需求购买新房;

鼓励富人买豪宅,北上广深总价2000万以上、南京杭州等总价1000万以上的豪宅,也可以全部考虑取消限购,让富人先买,以稳定房企现金流、政府卖地收入。

需求腰斩50%,这是中国有史以来第一次遇到这种问题,而且不可逆,和以往房地产衰退完全不同,比如城镇化人口减速不可逆、改善住房减速不可逆、适龄购房人口暴跌(黄线)不可逆。

如果认识不到“这次真的不一样”的本质是:需求腰斩且不可逆,以至于停留在过去的救市政策固有的思维模式,最终贻误战机。

已经失血休克昏迷了,还在喂退烧药,是会出大问题的。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64