纳斯达克多数股票下跌60%,抄底大军来袭

热门话题

各国加息已经进入跑步阶段,资本成本已经基本提高。近两年货币政策在Covid期间非常宽松,不停地印钱来防止经济崩盘。负利率导致筹集资金比较轻松,大量成长类公司获得了夸张的估值水平。但现在利率在上涨,钱变贵了很多,对估值和资本市场自然产生了巨大影响。

金融市场一向是实体经济的晴雨表。从股价和估值波动反映了需求的不确定性,不断变化的劳动力市场条件、供应链的不确定性,包括战争。

但正因为此,我们处在一个关键时刻,将呈现许多人一生难以面临的挑战和机遇。首先,我们必须认识到未来是不断变化的环境,和过去一成不变完全不一样。

此前各国的货币和财政政策许多工具已经用尽。持续的通货膨胀和地缘政治冲突进一步限制了经济恢复。未来持续的市场低迷会影响消费者行为、劳动力市场、供应链等等。这将是一个更长的3-5年的恢复。

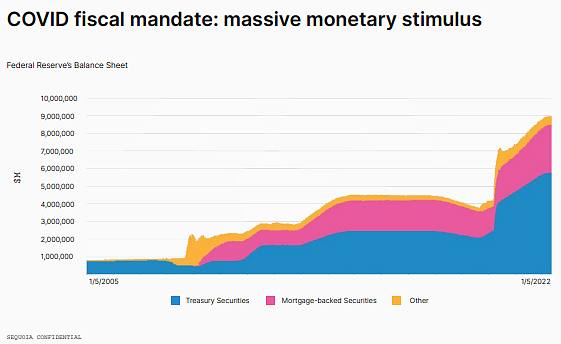

COVID大规模的货币刺激使得经济比较浮夸。目前各国都在承担带来的负面后果。部分行业,例如远程办公的zoom和电子商务例如kogan加速发展,股价大幅度上涨。随着经济重新开放,这种人为的流动性,导致需求不堪重负,供应链面临挑战,出现价格压力。通货膨胀趋势加速,战争在乌克兰加剧供应链复杂性和商品价格。我们此前一直告诫大家通胀远比政府预期的要高。其中5 年远期通胀期望值处于几十年来的最高水平。

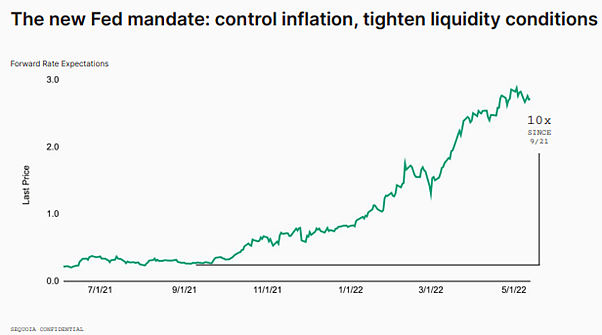

美联储因此被迫加息,控制通胀,收紧流动性。使得就业和价格稳定、通胀居高不下。失业率低于 4%助长了对经济的日益增长的看法。因此,加息是必然的。

美联储转向收紧货币——上图表显示了预期。2022年年底联邦基金–自 9 月以来达到预期的10 倍。2022 年的加息次数从1 次以下上升到 9次以上。这意味着突然的货币成本增加和经济条件收紧。除了加息,美联储还计划缩减资产负债表——进一步收缩系统中的流动性。资本获取是免费的。现在很贵。

当利率预期下降时——包括技术,生物技术和最近的IPO 是表现最差的资产。简而言之,世界正在重新评估商业模式在世界上的表现。资本有成本并重新考虑给予多少信贷

市场指标,包括更广泛的股票价格、高收益利差和收益率曲线开始,闪现经济进一步恶化的警告信号……所以它可能不会只是估值重置的问题。

我们才刚刚开始看到不断增加的资金成本是如何流动的通过影响实体经济。仅举一个例子 —— 住房部门。在过去的6 个月中,由于货币成本的变化,同一所房子的新抵押贷款要贵67%——最大的50 年内的百分比冲击,并将住房负担能力恢复到最后一次出现在房地产繁荣的高峰期。为此,公众市场已经预计住房活动将严重放缓。房屋建筑商股价从高点下跌了约40%。

紧缩政策和优先重新评估使我们正在经历20 年来纳斯达克第三大跌幅。虽然不是2001 年或 2008 年,但纳斯达克指数自上次以来下跌了28%。市场不像.com 时期那样充满挑战崩盘或全球金融危机,但61%的软件、互联网和金融科技公司股价低于2020年COVID时期。尽管这些公司中的许多公司收入和盈利能力都翻了一番以上。当不确定性和恐惧达到顶峰时,⅓的股票价格低于COVID 低点。由于通货膨胀、利率和战争等宏观不确定性,投资者正在寻找能够产生近期确定性的公司。因此,我们建议今年的配置,以短线被动投资为主,同时加大外汇方面的投资比例,降低股市投资比例,直到经济恢复或加息减缓。

免责声明:GO Markets分析师或外部发言人提供的信息基于其独立分析或个人经验。所表达的观点或交易风格仅代表其个人;并不代表GO Markets的观点或立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64