为什么?澳洲住房负担能力比以往任何时候都差!(组图)

随着房地产价格创历史新高,工资增长难以跟上,住房负担能力比以往任何时候都更糟,在现金利率即将上涨的情况下,“抵押贷款压力”的警告即将到来。

工资增长与房地产价格增长

在过去十年中,Domain 数据显示,澳洲房价上涨了101%。在悉尼和墨尔本,房价涨幅更大,分别为153%和107%。

这是一个显著的飞跃,也是工资增长难以跟上的价格上涨水平。

Domain首次购房者的最新报告着眼于我们在全国范围内看到的房价飞涨,以及强劲的市场对抵押贷款还款的影响。

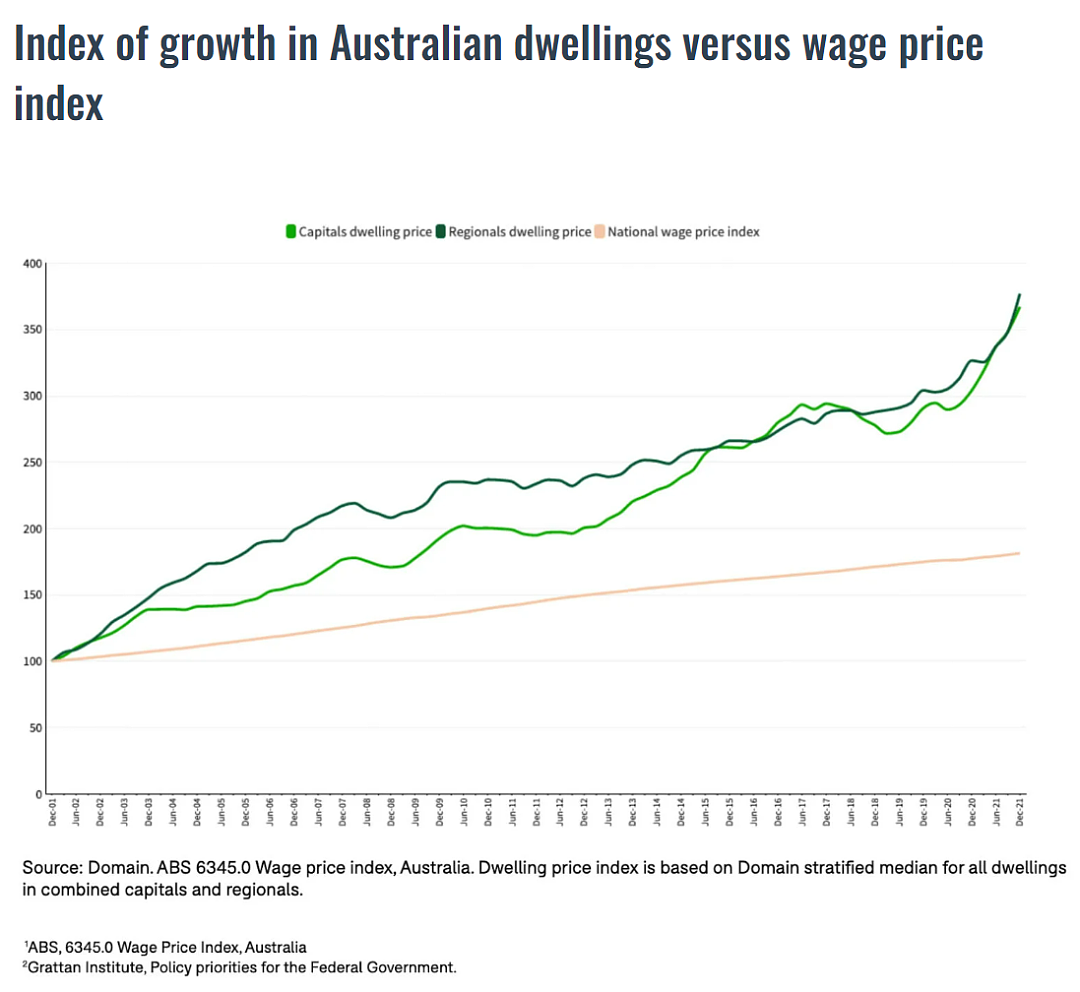

报告解释说,在过去20年中,首府城市住宅价格的年均增长率为6.9%,地区为7.1%,而年均工资价格增长率不到一半,为3%。

将平均房价与平均家庭收入进行比较时,这一点更加夸张。

下图清楚地表明,虽然全国工资价格指数缓慢而稳定地上涨,但我们的首府城市和偏远地区的房价上涨幅度更大,在过去2年中急剧上涨。

澳大利亚住宅增长指数与工资价格指数

正是由于这个原因,澳洲的住房成本占收入的比例高于大多数可比国家。

抵押贷款服务能力恶化

但房地产价格和工资增长并不是衡量住房负担能力的唯一方法,贷款的服务能力也是市场健康状况的重要指标。

“低住房贷款利率一直是澳大利亚房价增长的主要推动力。” Domain的报告指出。

“这是一把双刃剑,推动价格上涨,但同时通过降低利率来提高住房贷款成本,因此它是负担能力的一个重要因素。”

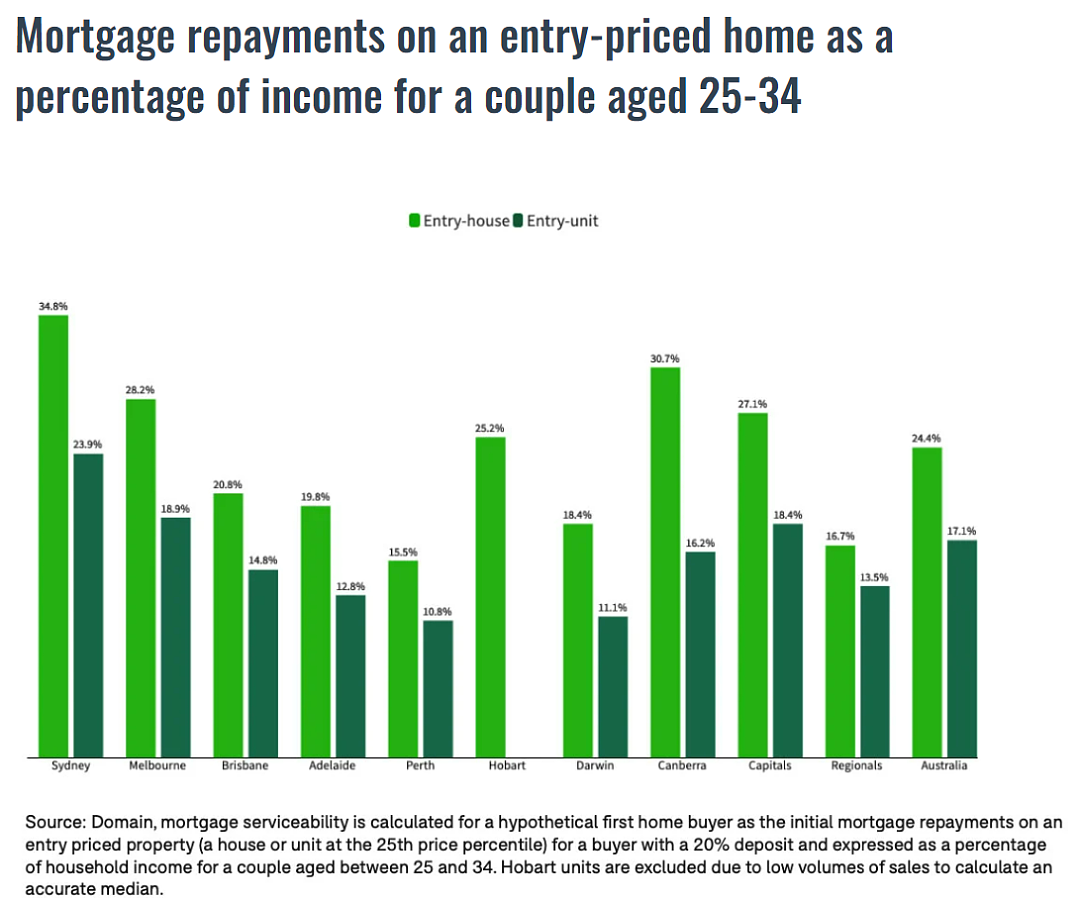

Domain 将假设的首次购房者的抵押贷款还款能力计算为具有20%首付的买家在入门价房产(价格处于第25个百分位的房屋或单元)上的初始抵押贷款还款额,并表示为一对夫妇家庭收入的百分比年龄在25至34岁之间。

通常建议房主将不超过30%的收入用于偿还抵押贷款,以避免“贷款压力”。

除了悉尼和堪培拉的入门级房屋外,大多数首府城市和所有偏远地区目前都低于这个门槛。

数据显示,平均而言,在城市中,偿还抵押贷款所需的收入金额已从2016年的24.9%增加到入门房的27.1%。

对于首府城市的公寓而言,这一比例已从20.8%降至 18.4%。

在澳大利亚偏远地区,独立屋的比例从2016年的15.2%上升到16.7%,而单元房的比例从13.4%小幅上升到13.5%。

“这一致表明,作为收入一部分的抵押贷款还款对于单元房来说要稳定得多,但对于独立屋来说却越来越难,” Domain称。

按城市划分,希望在悉尼或堪培拉买房的首次购房者将面临最大的工资下降。

悉尼的房屋贷款占业主收入的34.8%,而堪培拉的数据同样高达30.7%。请记住,30%或以上被归类为“抵押压力”。

与此同时,珀斯、达尔文和阿德莱德的购房者将不到五分之一的收入用于偿还抵押贷款,布里斯班紧随其后,为20.8%。

25-34岁夫妇的入门价房屋的抵押贷款还款额占收入的百分比

对于公寓来说,房贷并不那么令人生畏。

报告显示,平均而言,在首府城市,购买公寓的话18.4%的收入需要用来偿还房贷,而房屋则为27.1%。

按城市划分,珀斯、达尔文和阿德莱德再次以10.8%、11.1% 和12.8%的比例再次超过其他首府城市的抵押贷款负担能力。

悉尼以近23.9%的收入比例再次位居榜首,墨尔本紧随其后,为18.9%。

成本将继续攀升

较低的抵押贷款利率一直是过去几年房地产价格上涨的重要推动力。但2022年现金利率上调可能会持续上调。

自疫情爆发以来,澳洲央行提供了重大的经济刺激和支持,并一再表示,他们预计要到2024年才能满足加息条件。

然而实际情况是,5月我们就面临了近15年来的第一次加息。而在6月面临更高的抵押贷款还款额,因为金融市场和经济学家警告称,通货膨胀的迅速上升可能会迫使储备银行在未来12个月内将官方利率提高到2%以上。

对于房主和投资者来说,这样的上涨是令人担忧的消息,因为即使上涨1%也可能每月平均增加数百澳元的新抵押贷款还款额。

正如Domain的报告所指出的,随着利率上升,抵押贷款还款将占收入的更大比例。

住房负担性的不断恶化,更让首次购房者买房之路愈发漫长。虽然房价浮动,但有人认为买房越早越好。对于这一问题,你怎么看?

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64