分析:澳大利亚央行的利率策略弄错了吗?(组图)

本文转载自澳大利亚广播公司ABC中文,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

一位前澳大利亚联邦储备银行董事会成员表示,联储行所依赖的触发加息的方法是有缺陷的。

瓦维科·米克基本(Warwick McKibbin)于2001到2011年在联邦储备银行董事会任职,目前是澳大利亚国立大学的经济学教授。

一名前董事会成员表示,联邦储备银行对通货膨胀的主要驱动因素的理解是不完整的并导致了政策错误。(AAP: Dan Himbrechts)

联储行的主要政策重点是将通货膨胀,或生活成本的上升,保持在2%至3%的目标范围内。

它试图预测通货膨胀,然后利用这些信息来确定是否需要调整利率以影响经济中的需求,从而影响价格。

但米克基本教授说,联邦储备银行对通货膨胀主要驱动因素的理解是不完整的,并导致了政策错误。

他和其他经济学家说,这种政策错误导致了杂乱任意的利率决定,对数百万背负房贷者和租房者在现实生活中产生了影响。

瓦维科·米克基本表示,澳大利亚央行没有足够的能力应对可能刺激澳大利亚通胀的各种因素。(The Business)

我们是如何走到这一步的

事情始于2020年12月。

新冠疫情大流行使澳大利亚的经济发生了翻天覆地的变化。

联邦储备银行在管理经济后果方面需要发挥关键作用。

它的重点在于通货膨胀并且实现其2%至3%的目标范围。这是央行同意的有利于经济稳定和增长的通货膨胀率。

联邦储备银行实现这一通胀目标的主要政策杠杆是利率。

12月,该银行宣布将其现金利率目标保持在0.1%的历史低点,并向抵押贷款者、租房者、政策制定者和全球市场发出信号,在看到工资“大幅”增长之前,不会调高现金利率。

在接下来的12个月里,联储行在其讲话中一直保持这一用语。

正是在这个时候,受到疫情相关的供应限制的刺激,全球通胀压力开始加剧。随着乌克兰战争、澳大利亚东海岸的自然灾害和能源危机的发生,这些压力会越来越大。

从汽油到能源和食品,价格都在加速上涨。

但今年4月5日,联邦储备银行决定将其现金利率目标保持在0.1%的历史最低水平。

4月27日,统计局发布的3月季度通胀(CPI)数据显示,物价上涨了5.1%。澳大利亚央行所关注的衡量标准,即截尾均值,为3.7%。

因此,联邦储备银行现在有理由提高其现金利率目标。

问题是,它一直说它不会收紧政策,直到看到工资大幅增长。

澳大利亚联邦银行的经济主管加勒斯·埃尔德(Gareth Aird)给客户和同事写简报说,联邦储备银行不会在5月提高现金利率,因为这是他掌握的信息,其他人也是如此。

没想到,联邦储备银行在5月份提高了现金利率目标。

在新闻发布会上,联储行行长菲利普·洛(Philip Lowe)表示,加息的决定是基于通胀率超出了澳大利亚央行的目标区间,而且其商业联络计划(即调查企业和商业团体的工资决定)表明,经济中正在出现更大幅度的工资增长。

“当澳大利亚央行在5月份第一次调高利率时,它仍然没有在官方数据中看到超过3%的工资通胀,”独立经济学家索尔·艾斯雷克(Saul Eslake)说。

“为了填补它所说的差距,它采用了其商业联络计划的结论,断言工资通胀率现在已经超过了3%,尽管没有官方证据支持这一点。”

澳大利亚央行误读了经济

瓦维科·米克基本在评估联邦储备银行的政策过程时相当直率。

这位前董事会成员说,联储行没有充分掌握可能刺激澳大利亚通货膨胀的各种力量。

他说,换句话说,该银行评估通货膨胀的模型或方法是有缺陷的,这意味着其货币政策决定并不像它们可能的那样稳健。

他说:“有大量的经验证据表明,历史上全球通胀是任何一个国家通胀率的主要驱动因素。”

“将工资作为通胀主要原因的做法表明,澳大利亚央行没有正确的分析框架。”

索尔·艾斯雷克同意这一评价。

“这些源自全球的通胀压力在去年这个时候已经变得相当明显,而联邦储备银行在当时或之后的许多个月里没有给予足够的重视,这种说法是绝对正确的。”

联邦银行的埃尔德说,央行的政策失误导致他在工作中做出了不正确的决定。

他说:“澳大利亚央行的通胀模型基本上假定,较高的工资增长和非常紧张的劳动力市场是实现较高通胀的基本要素。”

不断上升的通货膨胀、利率、房租上涨和能源价格正在给许多澳大利亚人制造一场完美风暴。(ABC Rural: Jane McNaughton)

“他们没有考虑到大规模的财政刺激措施产生的需求激增,特别是对商品的需求。

“在乌克兰发生的战争进一步增加了通货膨胀的压力。

“但在战争之前,通货膨胀的脉搏已经加速,主要是因为货物需求的激增。

“强劲的需求是我们早在2021年中期就在联邦银行判定澳大利亚央行将在2022年调高现金利率的一个关键原因。

“这在当时很大程度上是一个并非达成共识的判定。”

米克基本和艾斯雷克同意埃尔德的观点,即联邦储备银行有可信的理由比它实际做的提前许多个月调高其现金利率目标。

他们说,如果联储行这样做了,那么银行就有时间和空间小幅缓速调高利率,以评估此举对经济的影响。

现实世界的影响

这是一个关键点。

新西兰储备银行、英格兰银行和美国联邦储备银行都在澳大利亚联邦储备银行之前很长时间就开始调高各自的现金利率。

上述所有国家的工资增长都比澳大利亚高得多。

周三,统计局公布了澳大利亚工资增长速度的最新衡量结果。

6月份季度的工资增长率为0.7%,全年为2.6%。

自去年年底以来,其季度工资均值增长率一直没有变化。

我们不要自欺欺人了。许多发达国家的实际工资增长正在下降,但澳大利亚的工资增长尤其低迷。

即将召开的就业和技能峰会将寻求解决这一问题。

但可怕的是,正如埃尔德指出的那样,澳大利亚央行的大部分加息措施还没有转嫁给数百万抵押贷款借款人和租房者。

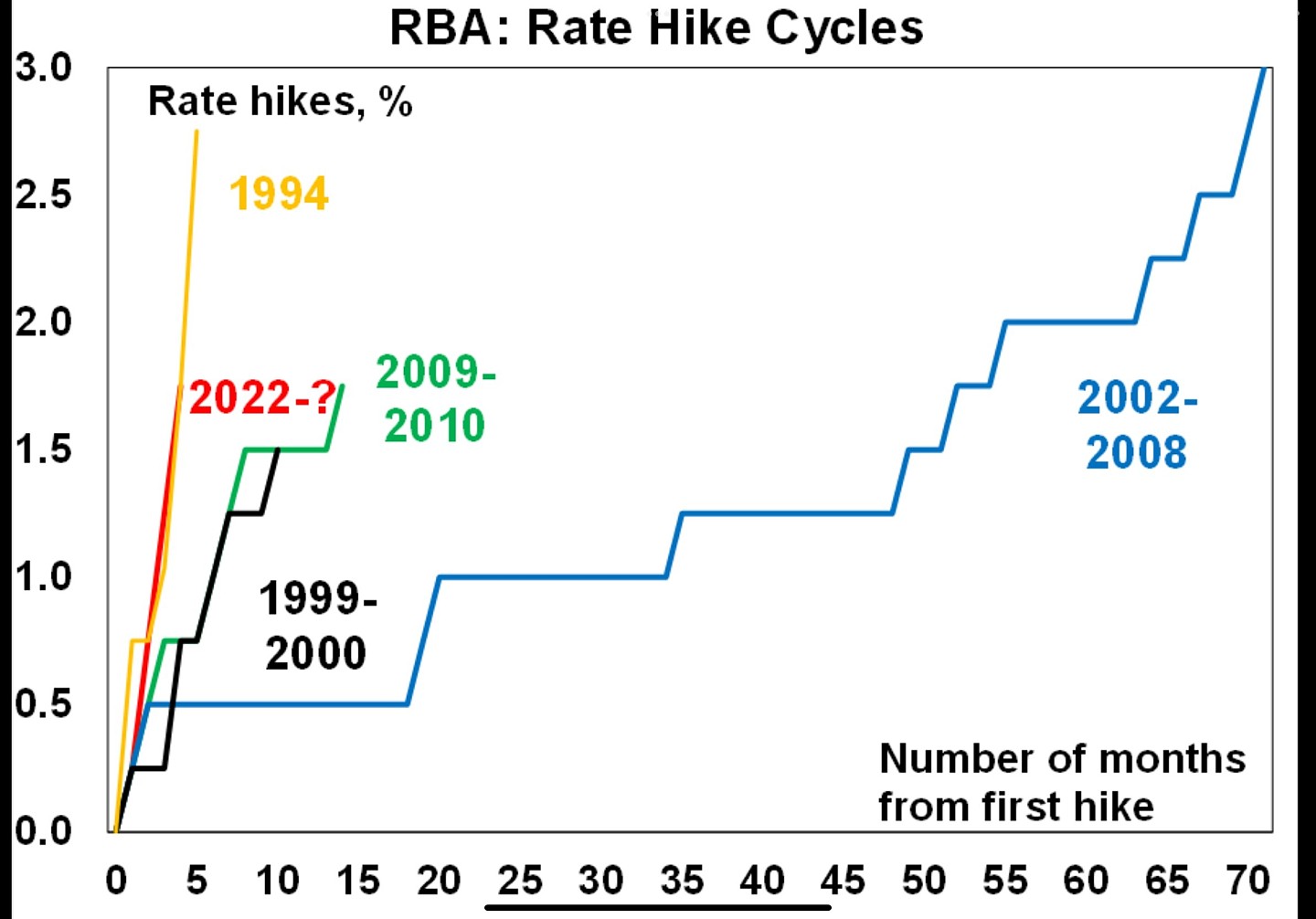

澳大利亚联邦储备银行加息周期。(Supplied)

不仅数以百万计的澳大利亚人没有工资增长来帮助他们弥补更高的生活成本,包括利率升高在内,而且联邦储备银行由于相对较晚加息没有给自己任何空间停下来评估央行历史上第二个最激进的货币政策紧缩周期的经济影响。

联邦储备银行行长菲利普·洛不同意这种说法。

我们要求联邦储备银行回应关于它对通胀上升反应太慢的说法,这意味着它不得不以超过原本必要的速度来调高利率。

澳大利亚联邦储备银行指引我们参考洛行长在5月一次新闻发布会上的回答,当时他说“我不认为我们是加紧追赶”。

本文转载自澳大利亚广播公司ABC中文,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64