推行循环经济,化解通胀挑战(组图)

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

陈敏兰:对于投资者而言,循环经济仍处于萌芽阶段,仍存在多方面的风险,但这不仅是多个重要全球性问题的可行解决方案,同时也是极佳的长期投资机会。

全球生活成本危机在最近几个月达至临界点。消费物价不断飙升,美国8月份的CPI指数再次超出预期,随着冬季临近,北半球数以百万计的人将面临能源短缺的严峻形势。

这些危机警示人们,资源稀缺直接冲击了生活和经济增长。随着未来数十年全球人口的增长,以及城镇化水平和富裕程度的提高,这一负担无疑会进一步加重。

多年以来,我们的消费习惯可以归结为“获取、制造、丢弃”这样一个线性过程。这种模式完全不可持续,其后果很快也显而易见:我们需要2.3个地球才能维持当前的消费速度,此外,到2050年,我们产生的垃圾将比2016年增加70%。

不过,解决办法还是有的,那就是将目前的线性经济转型为以“再利用和再循环”为中心的循环经济。令人欣慰的是,这一概念正逐渐获得广泛认可,提供了许多值得关注的投资机会。

催生循环经济

四个关键因素正在推动经济从线性经济向循环经济转型。

首先,环境法规变得越来越具体,管辖范围也越来越广。各国政府已经开始采取行动,确保整体供应链减少浪费,提高环境透明度。中国、日本、欧盟和英国均已出台了新政策,包括禁止使用某些原材料、禁止销毁未售出的名牌商品库存,以及强制要求对报废产品进行处理。

其次,消费者的需求也在发生变化。随着人们对二手商品的看法改变,再加上加上节省成本变得更为重要,二手商品的接受度也不断提高。以时装行业为例,每秒钟都有相当于一卡车的衣物需要焚毁或填埋。尽管快时尚在美国仍然较为流行,但GlobalData最近一项调查显示,有53%的消费者在过去12个月内买过二手服装,比2020年高出了22个百分点。

第三,前期成本(曾经是循环经济最大的障碍之一)也将会下降。相关技术的进步和产品设计已接近商业化阶段,包括生物塑料和更先进的金属和化学品回收技术。

最后(也许最重要的是),正如当前的生活成本危机所表明,资源稀缺的后果和相应的成本上升现在已经显而易见。事实上,建立废弃物闭环并减少新资源采掘需求,正是支持循环经济最有力的论据之一。

围绕3R布局投资

对于这一转型中的市场参与者而言,我们建议围绕3个R(Reduce减少、Reuse再利用、Recyle再生)来布局投资,特别是以下三个领域:废弃物处理和再生、塑料创新和二手市场。

废弃物管理对循环价值链至关重要,因为回收是再利用的第一步。此领域的最大商机来自新兴市场。世界银行估计,到2050年,中低收入国家的废弃物总量将至少增加40%,是全球人口预期增速的两倍多,同时也远高于发达市场。

在这些市场提供废弃物管理解决方案的企业将会受益于不断增加的结构性需求,不过这也伴随着更高的风险。所需基础设施的成本十分高昂,因此存在很大的监管不确定性。而与此相反,历史较悠久的美国废弃物管理公司具有较大的市场份额和相对稳定的盈利优势,也是参与这一主题的不错选择,其波动性更低,然而增长也相对较低。

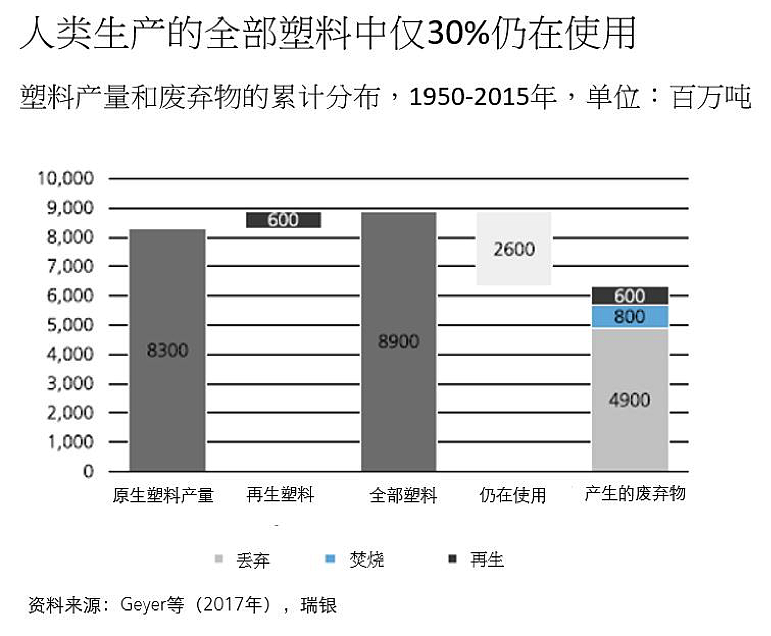

接着是塑料,这是现代社会的必要之恶。目前的“塑料经济”几乎完全是线性的,人类生产的全部塑料中仅30%仍在使用(参见图表)。对塑料的需求一直遥遥领先于经济增长,未来必将成为更大的排放来源。

在此领域,旧塑料的化学回收将成为减少依赖“原生”材料、提高可回收塑料比例以及降低行业碳密度的一种解决方案。投资者可以关注从事新技术开发的单一业务型公司,或者成熟的化学品和塑料公司,这些化学品和塑料公司的投资和基础设施是接触这一方兴未艾创新技术的渠道。

最后,随着消费者寻求更低廉的商品,加上有关服装废弃物的监管法规越趋严格,二手市场也将在未来数年快速增长。瑞银预计,从现在起到2026年,全球二手市场的复合年增长率将高达17%左右。

不过,这一市场的竞争十分激烈,也非常分散,意味着新进企业的盈利能力将受到挑战,同时现有企业也将面临损失市场份额的重大风险。投资者需要采取谨慎态度,关注具有差异化商业模式和可持续盈利前景的更优质企业。

为了地球,也追求利润

建设循环经济是联合国可持续发展目标12:负责任消费和生产的核心。这要求我们采取行动应对废弃物的产生、提高生产效率、改进供应链责任制,以及发展与自然和谐共存的社会。

对于投资者而言,循环经济仍处于萌芽阶段,仍存在多方面的风险,包括实施上的问题,技术风险和漂绿担忧等。尽管如此,这不仅是多个重要全球性问题(从不断上升的成本到全球暖化)的可行解决方案,同时也是极佳的长期投资机会。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64