尽管房价下跌,但住房负担能力仍在恶化(图)

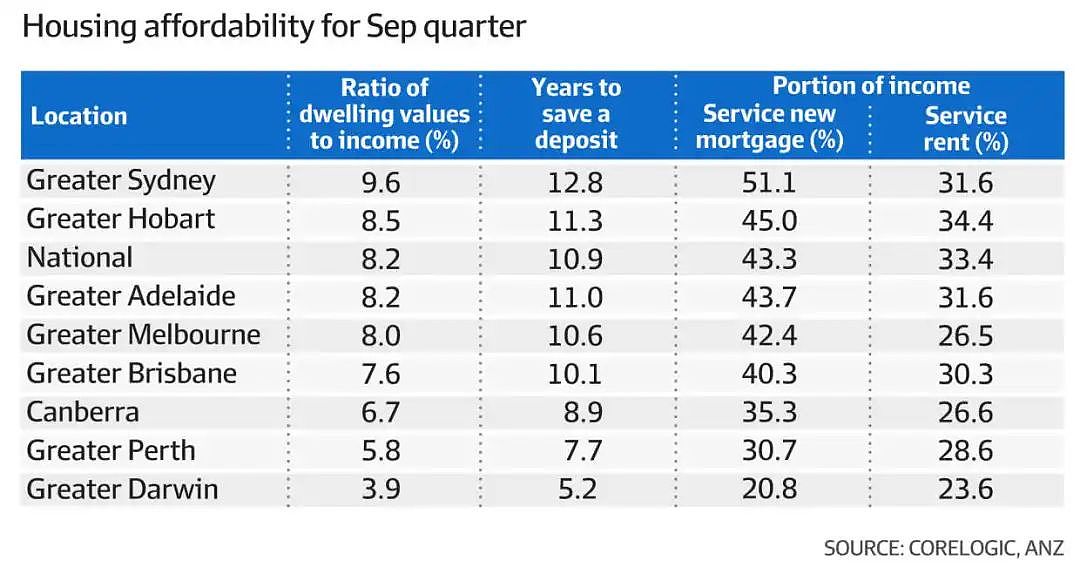

澳新银行/CoreLogic住房负担能力报告显示,在第三季度,由于利率的快速上升,悉尼普通住房的抵押贷款所需的收入比爆出了51.1%的历史新高。

墨尔本家庭现在也需要花费更大的收入份额来偿还新的贷款,这一比例上升了4.3%,达到42.4%。

在悉尼,购买普通住房所需的新贷款的收入份额已跃升至51.1%的新纪录高。

在布里斯班,现在有40.3%的家庭收入被用于平均抵押贷款,比上一季度增加了3.3%。

CoreLogic研究主管Eliza Owen说:"房贷的承受能力是住房负担能力继续恶化的一个领域,而且鉴于预期利率进一步上升,可能会进一步恶化。“

“这表明,目前住房市场的低迷并不是关于住房负担能力。这实际上又回到了澳大利亚央行只是试图控制通货膨胀,但它似乎给抵押贷款持有人带来了更多的痛苦。”

阿德莱德的贷款能力也恶化了,那里的家庭现在需要43.7%的收入来支付他们的抵押贷款,比上一季度增加了6%。

在全澳范围内,偿还新的抵押贷款所需的收入部分已经上升了4.4%,达到43.3%。

但房价的急剧下降也削减了储蓄首付所需的时间。

自高峰期以来,悉尼的房价下降了10.2%,墨尔本下降了6.4%,布里斯班下降了6.2%,全澳范围内下降了6%。

在悉尼,储蓄首付的时间缩短了10个月,达到12.8年。

购买墨尔本普通住宅所需的20%首付的时间减少了6个月,为10.6年,布里斯班减少了8个月,为10.1年。

在霍巴特,现在需要11.3年的时间来存首付,与前几个月相比缩短了7个月。在全澳范围内,它缩短了五个月,达到10.9年。

澳新银行高级经济学家Felicity Emmett说,虽然一些住房可负担性措施有所改善,但对许多有抱负的房主来说,要进入住房市场仍然是一个挑战。

租房家庭现在需要花费其收入的31.6%来支付租金,高于上一季度的30.9%。她说:"对于很多希望过渡到房屋所有权的租房者来说,储蓄首付所需时间的这些改善可能意义不大,因为租金的可负担性进一步恶化。"

"全澳各地的空置率处于历史最低水平,而且我们即将获得创纪录的净海外移民水平,这将给已经紧张的租赁市场带来进一步压力。"

因此,我们预计租金将进一步上涨,并且在短期内比收入增长的速度更快,所以很难看到这些措施中的大多数有任何缓和。"

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64