牛市的起点还是反弹的终点?道指34000上方该如何看待后市(组图)

道指自10月低点28660.94后开启了长达两个月的反弹趋势,在12月1日触及自今年4月22日以来高点34595.51,累计反弹约20.7%,迈入技术性牛市。

技术性牛熊的判断标准是以涨跌幅20%作为衡量标准,即从高点下跌20%为技术性熊市,从低点涨20%为技术性牛市。

但如果按照这个滞后信号来进行当前价格的买入操作,会发现很容易套在高点或割在低点。

举个简单的例子,道琼斯指数自今年1月5日高点36952.63一路下跌,在跌至28584.25后跌幅达22.6%,理论上迈入了技术性熊市。

但如果在这个点位做出卖出的行为,就刚好割肉在地板。

再来看中国股市,上证指数自去年12月高点3708.94后一路跌至4月低点2863.65,跌幅达22.8%,但随后连续反弹7月高点3424.84,反弹幅度19.6%,随后再次进入到下跌趋势。

上证指数(来源:Tradingview, CMC Markets(12月6日)

因此,技术性牛熊这个概念,投资者可不必过于当真。

本轮反弹的核心逻辑在美联储放缓加息的预期,早在10月,市场已经开始预期美联储在11月加息75个基点后,可能在12月放缓加息至50个基点,随后在明年放缓加息至25个基点。因此市场提前走出了酣畅淋漓的反弹趋势。

随着10月通胀数据的超预期回落,更加坚定了美联储放缓加息的观点,促使价格在11月10日继续强势上涨。

鲍威尔在上周三的布鲁金斯学院的公开讲话中也表明美联储可能在12月会放缓加息步伐,经济的软着陆是有可能实现的,而利率峰值水平存在相当大的不确定性。

市场对鲍威尔的前两句进行了积极反馈,对利率峰值可能高于预期对经济的影响暂时没有反应。

鲍威尔并不会在公开发言中表明美国经济将陷入衰退,作为全球最有影响力的金融机构的首脑,他的发言会直接影响到市场走势,因此在没有看到明显的数据印证衰退的情况下,鲍威尔并不会做出前瞻性的指引,其言论都是有滞后性的,例如在2021年强调通胀是“暂时的”。

经济软着陆的基本指标为在经济降温的情形下,经济仍维持在一个适度的增长速率。而多家投行机构均下调美国在2023年GDP增速,GDP增长或呈现负值。

经济的“硬着陆”是由经济的过度扩张导致的,并采用过度紧缩来抑制经济。

在拜登上台后进行了连续的过度放水,以及俄乌战争导致通胀迅速飙升,供需平衡被严重破坏,于是进行了连续4次加息75个基点的激进操作。

因此,美国经济在明年“软着陆”的概率是很低的。现在需要思考的是,美联储将如何控制衰退的程度和周期。

在美国最新的11月非农报告和最新的ISM非制造业指数超预期增长后,反映当前美国经济仍然维持强劲,这引发了市场对美联储将继续采取过度紧缩的担忧。

首先,美联储在加息步伐中或维持11月货币政策会议纪要中的言论,即小幅度的多次加息。

但美联储或现阶段仍维持鹰派的观点,直到看到有力的通胀回落的证据,如果当前美联储转鸽,将重新使商品价格反弹上行,使通胀再次陷入上行压力中。

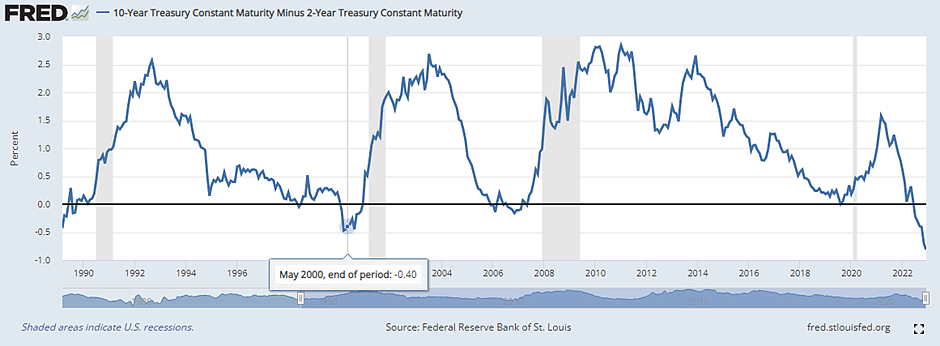

美国2年期与10年期国债收益率倒挂程度在周一再次加深至80个基点之上,续创1981年以来新高,反映出当前市场对经济衰退的担忧情绪。

VIX恐慌指数处于20附近,位于近两年来低位水平,反映出当前市场非常乐观的情绪。

然而我们现在需要抱有一个疑问,即现在是否可以乐观了?

我们不能仅通过美联储放缓加息来认为经济会迅速转好,不能忽视在高利率环境下对经济的直接负面影响,毕竟货币政策的传导具有滞后性。

VIX恐慌指数(来源:Tradingview, CMC Markets(12月6日)

道琼斯工业指数目前在34000附近高位盘整,值得注意的是,日线级别MACD指标已经有背离死叉迹象,我们回溯在出现该信号时股市的走势,分别在2021年11月、2022年1月、2022年4月、2022年8月,股市均出现不同程度的下跌。

从目前来看,价格或已处于反弹趋势的尾声。

道琼斯工业指数 DJI —— 日线图(来源:CMC Markets(12月6日)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64